Już prawie 1,5 proc. wynosi średnia marża kredytów mieszkaniowych, ale wzrost kosztów kredytu z nawiązką zrekompensował klientom spadek cen nieruchomości. Na topie najatrakcyjniejszych kredytów złotowych według Open Finance w III kwartale znalazł się: PKO BP. Kolejne banki to DB PBC oraz ING Bank Śląski. Rankingu kredytów w euro już nie da się stworzyć, bo nie ma kto w nim konkurować.

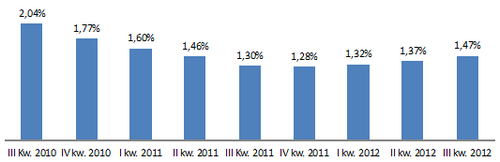

Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi wzrosła od końca kwietnia z 1,37 proc. do 1,47 proc. (270 tys. zł kredytu na 90 proc. wartości nieruchomości, spłacany 25 lat przez 3-osobową rodzinę bez dodatkowych zobowiązań, zarabiającą 6 tys. zł netto). Marża takiego samego kredytu bez cross sellu wyniosłaby średnio 2,23 proc.

Średnie marże dla kredytu mieszkaniowego w PLN z cross sellem*

* Kredyt dla 3-osobowej rodziny z 6 tys. zł wpływów netto, dwie osoby pracują;

**od stycznia 2012 r. kredyt 25-letni, wcześniejsza statytyska dla 30 lat.

To trzeci kwartał wzrostu oprocentowania kredytów mieszkaniowych w złotych i czwarty coraz ostrzejszych utrudnień w dostępie do kredytów w euro. W tym kwartale nie było już sensu tworzyć rankingu ofert w unijnej walucie, bo 3 osobowa rodzina z 6 tys. zł dochodów netto nie ma właściwie wyboru. 6 tys. zł wystarczy na skorzystanie z usług jednego banku.

Średnie marże dla kredytu mieszkaniowego w EUR z cross sellem*

* Kredyt dla 3-osobowej rodziny z 6 tys. zł wpływów netto, dwie osoby pracują; **od stycznia 2012 r. kredyt 25-letni, wcześniejsza statytyska dla 30 lat; ***tylko 2 banki; **** tylko 1 bank.

Jest już drożej niż przed rokiem

W porównaniu z wiosną siedem banków podwyższyło koszty kredytów mieszkaniowych. Kolejny raz skróciła się też lista banków gotowych pożyczyć rodzinie z naszego przykładu pieniądze na 90 proc. wartości mieszkania. Tym razem w zestawieniu nie ma Raiffeisena, który od lipca udziela kredytów na maksymalnie 80 proc. LtV. Wcześniej z rankingu wypadały: Credit Agricole, BPH, DnB Nord oraz Pekao Bank Hipoteczny.

Na najwyższe podwyżki marży latem zdecydowały się mBank i MultiBank. Obecnie zamiast 1,35proc. marży, klient musi się liczyć tam ze stawką 2,15 proc. Mocno w górę poszła też cena kredytu mieszkaniowego w BGŻ – z 1 do 1,6 proc. BZ WBK podniósł stawkę z min. 0,99 proc. do min. 1,2 proc. i obniżył maksymalne LtV ze 100 do 90 proc., w Pekao marża zwiększyła się z 1,2 do 1,45 proc. nadal jednak nie ma prowizji. W Euro Banku zamiast przykuwającego uwagę 0,99 proc. jest 1,37 proc. , a na dodatek nie ma już taryfy ulgowej na prowizję i trzeba zapłacić 1 proc. wartości kredytu. Na podwyżkę postawił też Bank Pocztowy – marża wzrosła z 1,35 do 1,50 proc.

Obniżka marży w PKO BP i brak prowizji w Citi

Są też trzy dobre informacje. Wbrew rynkowemu trendowi marżę kredytu obniżył PKO BP. Zwycięzca naszego rankingu w Promocji Lato proponuje 1,2 proc. marży z prowizją 1,5 proc. po otwarciu ROR, lub 0 proc. jeśli klient obkupi się w ubezpieczenia. Wadą promocji jest krótki okres obowiązywania. Oferta Lato kończy się 7 sierpnia. Zmiana jest spora, bo w naszym wiosennym zestawieniu bank prezentował ofertę Własny Kąt z 0,99 proc. marży w pierwszym roku i 1,35 proc. w kolejnych (średnie marża 1,33 proc.) przy ubezpieczeniu na 4 lata kosztującym 3,25 proc. kredytu.

Atrakcyjną marżę 1,2 proc. zachował Citi Handlowy, ale tu po letniej korekcie kosztów nie trzeba już płacić prowizji, ani kupować jakichkolwiek ubezpieczeń. Wcześniej prowizja wynosiła 1,3 proc. kwoty kredytu. Na obniżkę prowizji zdobył się też BPS. Bank przy marży 1,99 proc. pobiera 1 proc. prowizji zamiast wcześniejszych 2 proc.

Średnie marże dla kredytu mieszkaniowego z cross sellem*

|

Bank |

II kw. 2012 |

III kw. 2012 |

Zmiana w pkt. proc. |

|

Alior Bank |

1,60% |

1,60% |

bz |

|

BGŻ |

1,00% |

1,60% |

0,60% |

|

1,19% |

1,19% |

bz |

|

|

BOŚ* |

1,50% |

1,50% |

bz |

|

BPS |

1,99% |

1,99% |

bz |

|

BZ WBK |

od 0,99% |

od 1,20% |

0,21% |

|

Citi Handlowy |

1,20% |

1,20% |

bz |

|

Deutsche Bank PBC |

0,80% |

0,80% |

bz |

|

Euro Bank |

0,99% |

1,37% |

0,38% |

|

Getin Noble Bank |

1,04%+ 0,25% |

1,04%+ 0,25% |

bz |

|

ING Bank Śląski |

1,15% |

1,15% |

bz |

|

Kredyt Bank |

1,40% |

1,40% |

bz |

|

mBank |

1,35% |

2,15% |

0,80% |

|

Millennium |

1,64% |

1,64% |

bz |

|

MultiBank |

1,35% |

2,15% |

0,80% |

|

Nordea Bank |

1,30% |

1,30% |

bz |

|

Pekao |

1,20% |

1,45% |

0,25% |

|

PKO BP |

0,99%/1,35% |

1,20% |

-0,13% |

|

Pocztowy |

1,35% |

1,50% |

0,15% |

|

Polbank EFG |

1,90% |

1,90% |

bz |

|

Średnia |

1,37% |

1,47% |

0,10% |

*30-letni (od stycznia 2012 r. 25-letni) kredyt na 270 tys. zł na 90% LtV dla 3-osobowej rodziny z 6 tys. zł wpływów netto.

Źródło: banki.

Jeśli mieszkanie staniało o 1,5 proc. to wzrost marży o 0,1 p.p nie zaszkodził

Proporcja banków pogarszających warunki kredytowania wobec tych obniżających koszty jednoznacznie pokazuje, w którym kierunku zmierza rynek. Dobra oferta dziś, jutro może być już nieodstępna. Klienci powinni już powoli oswajać się z marżą przekraczającą 1,5 proc., bo wśród 20 banków, taką ofertę ma już osiem.

Co więc robić? Spokojnie patrzeć na drożejące kredyty i czekać na spadek cen mieszkań, czy jednak wziąć dziś tańszy kredyt i mieszkanie z ceną wyższą niż prawdopodobnie miałoby za pół roku? Jak pokazują ceny transakcyjne klientów Open Finance i Home Brokera, nieruchomości monitorowane w 16 miastach Polski staniały w II kwartale o 1,53 proc. W tym czasie średnia marża kredytu wzrosła z 1,37 do 1,47 proc.

Jakie ma to znaczenie dla kosztów zakupu mieszkania na kredyt? Przy mieszkaniu tańszym o 1,53 proc. wymarzone M zamiast 300 tys. zł kosztuje o 10 tys. zł mniej. Klient na 90 proc. wartości nieruchomości pożycza więc niecałe 265,9 tys. zł zamiast przyjętych w naszym rankingu 270 tys. zł, ale ma wyższą marżę. W miejsce średniej marży z kwietnia 1,37 proc. w lipcu weszło 1,47 proc.

Rata 25-letniego kredytu na niższą kwotę (265,9 tys. zł) i wyższą marżę (1,47%) wynosi 1810 zł, a kwota jaką klient musi oddać do banku wraz z odsetkami to ponad 543 tys. zł. Przy niezmienionej cenie mieszkania – 270 tys. zł kredytu i kwietniowej marży 1,37 proc. rata wyniosłaby o 11 zł więcej – 1821,4 zł, a całkowity koszt kredytu byłby blisko 8 tys. zł wyższy. Kredyt wraz z odsetkami przekroczyłby – 546,4 tys. zł.

Tańsze mieszkanie i droższy kredyt wypadają więc nieznacznie taniej dla klienta, niż scenariusz z droższym mieszkaniem i tańszym kredytem. Trzeba się liczyć z tym, że wzrost marży o 0,2 pkt. proc. to w ciągu 25 lat na każde pożyczone 100 tys. zł. o ok. 3,4 tys. zł więcej do oddania bankowi. I wzrost raty o co najmniej 11 zł na każde 100 tys. zł kredytu.

Koszt kredytu 270 tys. zł na 25 lat w zależności od marży przy WIBOR-ze 5,13 proc.

|

Rata |

Marża |

Kwota do oddania |

|

1778 zł |

1,10% |

533,30 zł |

|

1811 zł |

1,30% |

543,40 zł |

|

1845 zł |

1,50% |

553,50 zł |

|

1879 zł |

1,70% |

563,70 zł |

Źródło: obliczenia własne.

Zdolność kredytowa spada

Obecnie nie ma taryfy ulgowej dla żadnego z parametrów kredytu. Rosną marże, ale rosną również wymagania wobec dochodów potencjalnych klientów, obniżana jest także ich zdolność kredytowa. Średni minimalny dochód rodziny 3-osobowej, która chciałby pożyczyć 270 tys. zł na mieszkanie za 300 tys. zł, na 25 lat wynosi już 4100 zł o blisko 100 zł więcej niż wiosną.

Spadła też zdolność kredytowa opisywanej rodziny zarabiającej na rękę 6 tys. zł. Dziś średnia maksymalnego kredytu dla nich to 482,5 tys. zł, wobec 491,5 tys. zł wiosną. Spadek wyniósł prawie 2 proc. Powodem takiej sytuacji są wyższe marże kredytowe, wzrost wymagań, ale także wyższe stopy procentowe. 10 maja podstawowa stopa procentowa wzrosła w Polsce z 4,5 do 4,75 proc., a wraz z nią w górę poszedł WIBOR składający się na oprocentowanie kredytów. 3-miesieczny WIBOR to obecnie 5,13 proc. podczas gdy trzy miesiące temu wynosił 4,96 proc.

Maksymalną zdolność kredytową opisywanej rodziny obniżyło 14 z 20 banków. Najbardziej ściął zdolność kredytową potencjalnych klientów Euro Bank o ponad 9 proc. do niewielu ponad 400 tys. zł. BOŚ obniżył zdolność kredytową o 8 proc. do 446 tys. zł, a Alior i BGŻ o prawie 6 proc. Bardziej łaskawie na zdolność kredytową klientów od lata spoglądają jedynie cztery bank: BPS, Citi Handlowy, ING BSK i PKO BP. Z wyjątkiem BPS, zmiany mają wymiar kosmetyczny.

Najwięcej pożyczą: Getin Noble Bank i Pocztowy

Najwięcej 3- osobowej rodzinie z 6 tys. zł netto dochodów miesięcznie, bez innych kredytów, pożyczy Getin Noble Bank – 573 tys. zł, kolejny bank to Pocztowy – 536 tys. zł. Ponad 500 tys. zł kredytu udzieliłby również Millennium (528 tys. zł), ING BSK (526 tys. zł), Pekao (506 tys. zł), PKO BP i Kredyt Bank (504 tys. zł). Najbardziej restrykcyjne banki to BNP Paribas, który pożyczyłby mniej niż 400 tys. zł i Euro Bank, gotów pożyczyć od lipca tylko 406 tys. zł.

Maks. kredyt w PLN, 90 proc. LtV, na 25 lat – dla rodziny 2+1 z wpływami 6 tys. zł netto

|

Bank |

kwiecień |

lipiec |

zmiana |

|

Alior Bank |

507 |

478 |

-5,7 |

|

BGŻ |

475,8 |

448,7 |

-5,7 |

|

BNP Paribas |

402,0 |

396,1 |

-1,5 |

|

BOŚ |

485,0 |

446,0 |

-8,0 |

|

BPS |

467,0 |

500,0 |

7,1 |

|

BZ WBK |

453,0 |

438,6 |

-3,2 |

|

Citi Handlowy |

484,1 |

490,0 |

1,2 |

|

DB PBC |

480,0 |

480,0 |

0,0 |

|

Euro Bank |

448,0 |

406,0 |

-9,4 |

|

Getin Noble Bank |

573,3 |

573,0 |

-0,1 |

|

ING BSK |

520,0 |

526,0 |

1,2 |

|

Kredyt Bank |

512,0 |

504,0 |

-1,6 |

|

mBank |

478,0 |

478,0 |

0,0 |

|

Millennium |

552,0 |

528,0 |

-4,3 |

|

MultiBank |

478,0 |

478,0 |

0,0 |

|

Nordea Bank |

454,2 |

447,0 |

-1,6 |

|

Pekao |

516,6 |

506,0 |

-2,1 |

|

PKO BP |

512,0 |

517,0 |

1,0 |

|

Pocztowy |

547,0 |

532,0 |

-2,7 |

|

Polbank EFG |

485,0 |

477,0 |

-1,6 |

|

Średnia |

491,5 |

482,5 |

-1,8 |

Zwycięzca w złotych: PKO BP

Liderem naszego rankingu został PKO BP. Bank zdobył 8,4 punkta na 10 możliwych. Sporą wadą oferty, która zapewniła bankowi pierwszą pozycję jest jej ulotność. Promocja kończy się już 7 sierpnia. Obowiązujące dziś warunki: marża 1,2 proc. przy prowizji 1,5 proc. po założeniu bezpłatnego konta z pewnością są godne uwagi. Atutem PKO BP jest także gotowość pożyczenia na 100 proc. wartości nieruchomości i możliwość wydłużenia kredytu do 40 lat. Bank bardziej liberalnie niż większość konkurentów liczy zdolność kredytową. Opisywanej rodzinie z 6 tys. zł dochodu netto pożyczyłby maksymalnie 517 tys. zł. Ubezpieczenie brakującego wkładu, to składka co 3 lata – 3,3 proc. brakującej kwoty, w tym przypadku 30 tys. zł. Przy obecnym oprocentowaniu kwota zostanie spłacona po 5 latach, łącznie więc koszt ubezpieczeń brakującego wkładu wyniesie niecałe 1,5 tys. zł.

Na drugim miejscu rankingu znalazł się poprzedni zwycięzca naszego zestawienia DB PBC ex quo z ING BSK, czwarta lokata przypadła Pekao. Do pierwszej piątki wszedł jeszcze BZ WBK. DB PBC zdobył 8,3 punkta na 10, proponowana przez niego minimalna marża 0,8 proc. prezentuje się imponująco w warunkach rosnących stawek marż, bank nie pobiera też prowizji. Jego oczekiwania wobec klienta nieco jednak wzrosły od poprzedniego zestawienia. Nie wystarczy już uczestnictwo w programie inwestycyjnym. Do tej pory składka 180 zł miesięcznie na program oszczędnościowy zapewniała zniżkę marży do 0,8 z 1,1 proc. Teraz trzeba jeszcze wykupić ubezpieczenie na życie z miesięczną składką 0,03 proc., bo bez ubezpieczenia marża wzrasta o 0,1 p.p. Bank oczekuje też niezmiennie założenia konta i używania karty kredytowej. Kredyt w DB PBC można zaciągnąć nawet na 40 lat i to na całe mieszkanie. Na dodatek nie trzeba płacić ubezpieczenia brakującego wkładu przy kredytach do 90 proc. wartości nieruchomości. Nie ma co jednak przychodzić do banku z niskimi dochodami. Minimalny dochód, potrzebny do otrzymania prezentowanego kredytu 270 tys. zł, to 4,4 tys. zł, 300 zł powyżej średniej dla rynku. Jeśli chodzi o zdolność kredytową to dla 3-osobowej rodziny z dochodami 6 tys. zł netto wynosi ona 480 tys. zł przy średniej 482,5 tys. zł. Ale wysoka sprzedaż kredytów mieszkaniowych w DB PBC pokazuje, że jego oferta nie ma tylko papierowego wymiaru.

Na drugiej pozycji ex quo z DB PBC znalazł się ING Bank Śląski, głównie dlatego, że nic nie zmieniał w swojej ofercie od poprzedniego kwartału. Przy pogarszających się warunkach kredytowych na rynku nabiera ona coraz większego blasku. Marża ING BSK dla opisywanego kredytu wynosi 1,15 proc. przy prowizji 1,4 proc. Bank właściwie nie ma żadnych wymagań poza założeniem darmowego internetowego konta. Nie bierze też opłaty za ubezpieczenie niskiego wkładu przy kredycie na 90 proc. wartości nieruchomości, ale nie pożyczy na całość nieruchomości. Kredytu z ING BSK nie da się też mocno wydłużyć. Przy pożyczce na więcej niż 80 proc. wartości nieruchomości spłata może trwać najwyżej 30 lat. Bank bije jednak konkurencję jeśli chodzi o niewygórowane wymagania co do minimalnych zarobków koniecznych do otrzymania opisywanego kredytu, wystarczy – 3790 zł. Jeśli rodzina zarabia 6 tys. zł dostanie kredyt w wysokości 526 tys. zł co jest całkiem sporą kwotą przy średniej 482,5 tys. zł.

Czwarte miejsce przypadło Pekao i z pewnością w poszukiwaniu kredytu warto również zajrzeć do tego banku. Pekao nie żałuje kredytów na całą cenę mieszkania, nie pobiera prowizji , ma jedne z najniższych wymagań jeśli chodzi o minimalne dochody – 3450 zł. Proponowana marża wynosi – 1,45 proc. wobec wcześniejszej 1,2 proc. Niemal nie ma cross sellu, wystarczy założenie konta z kartą debetową oraz wykupienie poprzez bank ubezpieczenia nieruchomości lub kartę kredytową. Pekao coraz ostrzej walczy też z PKO BP o pozycję lidera w kategorii wielkości sprzedaży kredytów mieszkaniowych.

Na piątym miejscu znalazł się BZ WBK. Bank w poprzednim zestawieniu plasował się wyżej, lecz podwyższył minimalną marżę z 0,99 proc. do 1,2 proc. i jednocześnie obniżył max. LtV z 100 do 90 proc. Bank tak jak wcześniej pobiera 2 proc. prowizję, którą obowiązkowo kredytuje. W zamian oczekuje założenia konta i przelewania na nie co najmniej 2 tys. zł miesięcznie. Maksymalna zdolność kredytowa 3-osobowej rodziny bez kredytów z 6 tys. zł dochodu netto wynosi w BZ WBK niecałe 439 tys. zł.

Najlepszy i jedyny w euro – Getin Noble Bank

Jedyną ofertę w euro dla opisanej rodziny ma Getin Noble Banku z marżą 4,4 proc. do której trzeba dodać 0,25 p.p. za brak odpowiedniej wysokości wkładu własnego. Wyższa marża obowiązuje do momentu obniżenia się wartości kredytu do 80 proc. wartości nieruchomości. Aby zasłużyć sobie na 4,4 proc,. marży klient musi zdecydować się na program oszczędnościowy. Przy takim oprocentowaniu zaangażowanie się w euro nie ma już jednak większego sensu, bo oferta tego samego banku w złotych pozwala uzyskać niższą ratę. Gdy w euro trzeba zapłacić 1808 zł w złotych jest to 1775 zł.

Jeszcze trzy miesiące temu najlepszą ofertę kredytu w euro miał Raiffeisen Bank. Obecnie jednak obniżył maksymalną relację wysokości kredytu do wartości nieruchomości i pożyczy najwyżej na 80 proc. ceny mieszkania. Bank zwiększył też wymagania dochodowe, singiel lub rodzina muszą mieć minimum 8 tys. zł wpływów netto.

Z grubszym portfelem kredyt w euro można jeszcze uzyskać w kilku innych bankach. Euro pożyczają też mBank i MultiBank, DB PBC, klientom private bankingu Alior oraz Polbank i BZ WBK.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i warunki sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania koszt wcześniejszej spłaty. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za I kwartał 2012 r.), która jest miarą praktycznej dostępności kredytów dla klientów.

Dane do rankingu zostały zebrane pod na początku lipca 2012 r.

Źródło: Open Finance