Ponad dwie trzecie rocznych depozytów terminowych z lutego 2011 roku przyniosło realne straty. Zarobili tylko klienci, którzy ulokowali w banku oszczędności ze stawką powyżej 5,3 proc. brutto.

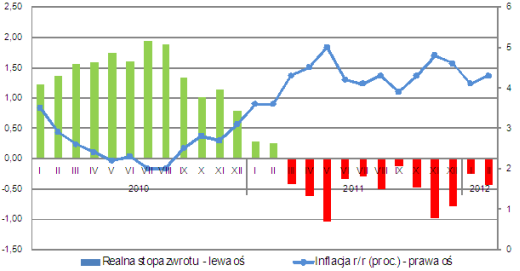

Przeciętna realna rentowność 12-miesięcznych lokat zakładanych w lutym 2011 roku wyniosła minus 0,42 proc. wobec minus 0,25 proc. przed miesiącem. To dwunasty miesiąc z kolei, kiedy większość bankowych depozytów po uwzględnieniu 19-proc. podatku i GUS-owskiego wskaźnika wzrostu cen (4,3 proc. r/r w lutym br.) przynosi realne straty. Najnowsza projekcja inflacji Narodowego Banku Polskiego gasi nadzieje na rychłą poprawę w kolejnych miesiącach lokaty prawdopodobnie wciąż nie ochronią środków powierzonych bankom przed spadkiem siły nabywczej. Za niewielki powiew optymizmu można uznać wyłącznie lepsze od oczekiwań dane, które pojawiły się już po sporządzeniu projekcji inflacji.

Średnia realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł

Źródło: Open Finance.

Wśród jedenastu banków, w których klienci ochronili oszczędności przed inflacją, najwięcej dały zarobić FM Bank, Idea Bank i Meritum Bank. W pierwszych dwóch realny zysk wyniósł 1,1 proc. Natomiast depozyt z Meritum Banku dał 0,96 proc. rzeczywistego zysku. Każdy z konsumentów, który w lutym ub.r. ulokował środki na 12-miesięcznym depozycie ze stawką nie wyższą niż 5,3 proc. poniósł realną stratę. Najniższą rentownością zakończyły się roczne lokaty Banku Pekao, MultiBanku oraz HSBC, który w międzyczasie przestał obsługiwać klientów detalicznych.

Realna stopa zwrotu z rocznych lokat na 5 tys. zł zakładanych w lutym 2011 r.

| Nazwa Banku | Oproc. brutto | Oproc. netto | Realna st. zwrotu |

| FM Bank | 6,73 dz | 5,45 | 1,10% |

| Idea Bank | 6,73 dz/i | 5,45 | 1,10% |

| Meritum Bank | 6,54 dz/i | 5,3 | 0,96% |

| Getin Bank | 6,48 dz/i | 5,25 | 0,91% |

| Get Bank (d. Allianz Bank) | 6,25 dz | 5,06 | 0,73% |

| Noble Bank | 6 dz | 4,86 | 0,54% |

| Bank BPH | 5,93 dz | 4,8 | 0,48% |

| Santander Consumer Bank (d. AIG Bank) | 5,9 i | 4,78 | 0,46% |

| Eurobank | 5,56 dz | 4,5 | 0,19% |

| Toyota Bank | 5,3 i | 4,29 | -0,01% |

| Polbank EFG | 5,25 | 4,25 | -0,05% |

| Deutsche Bank | 5 dz | 4,05 | -0,24% |

| DnB NORD | 5 | 4,05 | -0,24% |

| Millennium | 5 dz | 4,05 | -0,24% |

| Raiffeisen Bank | 5 dz | 4,05 | -0,24% |

| BOŚ | 4,6 | 3,73 | -0,55% |

| Bank Pocztowy | 4,5 | 3,65 | -0,62% |

| Credit Agricole (d. Lukas Bank) | 4,5 i | 3,65 | -0,62% |

| Inteligo | 4,3 i | 3,48 | -0,79% |

| PKO BP | 4,3 | 3,48 | -0,79% |

| Alior Bank | 4,25 | 3,44 | -0,82% |

| BNP Paribas Fortis | 4,05 | 3,28 | -0,98% |

| BPS | 4 | 3,24 | -1,02% |

| Citi Handlowy | 4 i | 3,24 | -1,02% |

| ING Bank Śląski | 4 | 3,24 | -1,02% |

| Invest-Bank | 4 | 3,24 | -1,02% |

| Kredyt Bank | 4 | 3,24 | -1,02% |

| mBank | 3,8 i | 3,08 | -1,17% |

| BZ WBK | 3,75 | 3,04 | -1,21% |

| BGK | 3,7 | 3 | -1,25% |

| BGŻ | 3,7 | 3 | -1,25% |

| HSBC | 3,6 | 2,92 | -1,32% |

| MultiBank | 3,5 | 2,84 | -1,40% |

| Pekao | 2,7 i | 2,19 | -2,02% |

dz kapitalizacja dzienna, i lokata internetowa, lokaty zakładane 2 lutego 2011 r. Źródło: Open Finance.

Przez najbliższe miesiące o realnej rentowności bankowych lokat będzie decydować głównie indeks cen towarów i usług konsumpcyjnych (CPI), bowiem oprocentowanie depozytów zaczęło rosnąć dopiero w drugiej połowie 2011 roku. Według centralnej ścieżki projekcji inflacji poprawy można spodziewać się na przełomie lat 2012 i 2013. Wtedy wskaźnik CPI miałby spaść poniżej 3,5 proc., czyli poniżej górnej granicy celu inflacyjnego (2,5 proc. +/- 1 pkt proc.). Oznaczałoby to, że ponad dwie trzecie lokat przyniesie realne zyski. Gdyby natomiast odczyt za marzec 2013 roku (zgodnie z przedstawioną przez NBP projekcją) wyniósł ok. 2,8 proc. r/r, to zakładane na początku bieżącego miesiąca 12-miesięczne depozyty dałyby średnio zarobić powyżej 1 proc., a w siedmiu bankach rzeczywista rentowność przekroczyłaby 2 proc.

Źródło: Open Finance