Jeszcze nigdy w historii stopy procentowe nie znajdowały się na tak niskim poziomie. Banki odczuwają ich konsekwencje w rachunku wyników w pozycji „przychód odsetkowy” i trudno u nich o zadowolenie. Z kolei gospodarstwa domowe dostrzegają malejące systematycznie ceny, które zwiększają siłę nabywczą i kuszą perspektywą coraz tańszych zakupów.

Z drugiej strony, uporczywie preferowana przez nie forma odkładania nadwyżek – depozyty i środki na rachunkach bankowych – daje coraz niższe odsetki. Wydawać by się mogło, że w skali ich mikroekonomii racjonalne byłoby poszukiwanie innych, bardziej atrakcyjnych pod względem zwrotu alternatyw. A co pokazują nam badania i twarde dane? KPF wraz z SGH przeprowadza od kilku lat kwartalne badania rynku produktów finansowych dla gospodarstw domowych. Jednym z istotnych ich obszarów jest nastawienie konsumentów do przeznaczania bieżących dochodów na inne niż wydatki cele. Ten aspekt mikroekonomii gospodarstw domowych jest przez KPF i SGH badany od 2007 roku, stąd na najnowsze wyniki można spojrzeć z perspektywy ich historycznych minimów i maksimów. Dla dopełnienia obrazu konieczne są dane statystyczne za minione okresy i dlatego wszyscy zajmujący się analizą oszczędności zawsze niecierpliwie oczekują na dzień publikacji Raportu NBP „Sytuacja finansowa sektora gospodarstw domowych„. Ostatni, pokazujący sytuację za III kw. 2014 roku, ukazał się w lutym br., co pozwala skonfrontować twarde dane z zamierzeniami gospodarstw domowych. Dla nas największe znaczenie mają oszczędności dobrowolne, bowiem o nich decyduje konsument suwerennie.

Zgodnie z danymi opublikowanymi we wspomnianym raporcie NBP, dodatnio na wzrost realnych dochodów do dyspozycji wpłynął zarówno wzrost dochodów z pracy, jak i spadające ceny. Na koniec III kw. 2014 roku stan aktywów finansowych gospodarstw domowych wyniósł 1.645,4 mld PLN i wzrósł o 2,8% w porównaniu z poprzednim kwartałem. Jak piszą autorzy raportu, nowe aktywa lokowano zarówno w sektorze bankowym, utrzymując je w gotówce oraz poza nim w formie inwestycji kapitałowych, jednostek uczestnictwa w funduszach inwestycyjnych.

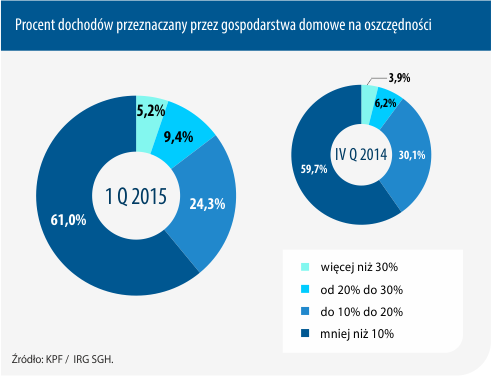

Taka alokacja oszczędności może oznaczać, że w dłuższej perspektywie rośnie jednocześnie znaczenie aktywów bezpiecznych i ryzykownych. Gospodarstwa domowe, podejmując decyzję, czy ulokować wolne środki w aktywa ryzykowne, czy gwarantowane przez Bankowy Fundusz Gwarancyjny depozyty, kierują się cenami aktywów finansowych i stopą procentową oferowaną przez banki. Podkreślamy gwarancje BFG, bowiem w czasach niepewności gospodarstwa domowe chcą przede wszystkim mieć pewność zwrotu kapitału, a w drugiej kolejności zysku w postaci procentu. Nowe lokaty (wartość depozytów założonych w III kw. wyniosła 6,8 mld PLN) były oprocentowane wyżej niż w roku 2013 oraz II kw. 2014 roku (przeciętnie 2,7% rocznie). Kwestia bezpieczeństwa będzie odgrywać coraz większą rolę w decyzjach gospodarstw domowych w najbliższej przyszłości. Dane NBP dotyczące obiegu pieniężnego wskazują, że ponad 50% nowych oszczędności z IV kw. 2014 roku trafiło na depozyty bankowe. Dla porównania w III kw. na depozyty bankowe gospodarstwa przeznaczyły nieco ponad 25% wolnych środków. Warto w tym miejscu przytoczyć wyniki odpowiedzi na pytanie zadawane w badaniu KPF / IRG SGH: Jaki procent dochodów przeznaczyli Państwo w tym i poprzednim miesiącu na oszczędności?

Roczne wzrosty indeksu WIG skłaniały do inwestowania bezpośrednio w giełdę lub pośrednio – poprzez fundusze inwestycyjne. W III kwartale ubiegłego roku stan posiadania jednostek uczestnictwa w funduszach inwestycyjnych powiększył się o 2,4 mld PLN nowych transakcji zakupu. Warto to podkreślić: „nowe nabycia”, a nie ogólną wartość oszczędności, ulokowanych w funduszach inwestycyjnych (94,7 mld PLN na koniec III kw. ub.r.) ze względu na duży wpływ, jaki na tę wielkość ma sytuacja na rynku papierów wartościowych. Umiarkowany – w porównaniu z dynamiką lokowania w system bankowy i gotówkę – wzrost nowych nabyć, jaki dał się zaobserwować w okresie ostatnich kilku kwartałów wskazuje, że gospodarstwa domowe kierują się perspektywą krótkoterminową. Dynamika inwestycji nasila się w okresach wzrostu indeksów giełdowych, a nie ich spadków. Sposób postrzegania inwestycji w fundusze jako krótkoterminowej alternatywy dla depozytów charakteryzuje rynki niedojrzałe. Konsekwencją jest duża zmienność nabyć i umorzeń, a te ostatnie najczęściej przypadają na okresy bessy.

Lapidarnie taki sposób inwestowania można ująć w haśle „od euforii do frustracji”. Zmiana tego nastawienia stwarza duże możliwości dla doradców finansowych działających w firmach pośrednictwa i doradztwa finansowego. W czasach, gdy kredyty z kategorii „dobro powszechne” (gotówkowe) coraz szerzej udostępniane są przez operatorów sieci telefonicznych, zagospodarowanie wolnych aktywów gospodarstw domowych powinno stawać się atrakcyjnym segmentem biznesu.

Cechą charakterystyczną dla polskich gospodarstw domowych jest ciągle wysoki stan utrzymywania gotówki, pomimo wciąż rosnącej dynamiki transakcji bezgotówkowych. Niskie stopy procentowe i tendencje deflacyjne drastycznie obniżają koszt utrzymywania gotówki, ale nie uzasadniają, dlaczego wzrost gotówki jest o 50% wyższy choćby od nowych nabyć jednostek funduszy inwestycyjnych. Co istotne, „gotówka utrzymuje się w trendzie wzrostowym, a jej w końcu III kw. 2014 roku podniósł się do poziomu 120,4 mld PLN tj. 11,6% rocznych dochodów do dyspozycji” – podają autorzy Raportu NBP. Być może tak wysoki stan gotówki wynika z szukania okazji zakupowych w warunkach trwałego spadku cen. Warto byłoby temu zagadnieniu poświęcić więcej uwagi.

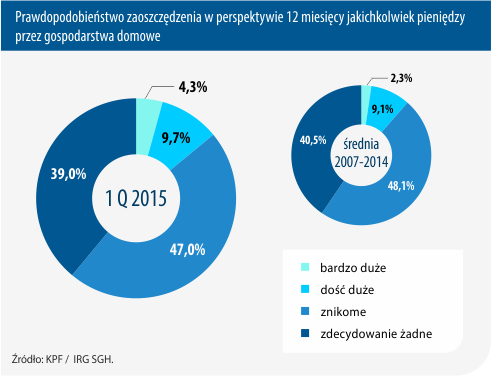

Zatem, jak – po doświadczeniach roku 2014 – gospodarstwa domowe oceniają swą moc oszczędzania na rok 2015?

Odsetek wskazań, że prawdopodobieństwo zaoszczędzenia jest bardzo wysokie na poziomie 4,3% zdarzył się w całym okresie badań dwa razy – w 2007 roku oraz właśnie w ostatnim badaniu. Przeciętna wartość tego wskaźnika w całym okresie badania wynosi 2,3%, zatem obecna wartość wskazań jest niemal dwukrotnie wyższa. Również procent odpowiedzi „prawdopodobieństwo dość duże” na poziomie bliskim 10% jest wyższy od średniego wyniku.

Zatem, łącznie 14% ankietowanych gospodarstw domowych zadeklarowało niemal z pewnością, że będzie zdolne oszczędzać. Nadal duża część gospodarstw deklaruje bardzo niską zdolność do odkładania pieniędzy bądź całkowity jej brak. Co istotne w tym kontekście, aż 81% ankietowanych przez TNS Polska uważa, że warto jest oszczędzać, a tylko 13% jest przeciwnego zdania. Na pytanie, jaki jest sposób na odłożenie większej sumy pieniędzy, 33% gospodarstw domowych wskazało na zmniejszenie codziennych wydatków, na drugim miejscu znalazło się podjęcie dodatkowej pracy, a 17% wskazało rezygnację z wydatków na droższe przyjemności.

Bardzo istotne jest podkreślenie, że badania dotyczą zamierzeń i oceny, z jakim prawdopodobieństwem zostaną one zrealizowane, a nie rzeczywistych decyzji. Na deklarowane działania ma wpływ to, jak z kształtuje się rzeczywistość oraz nasze nastawienie do przyszłości. Poziom dochodu, pewność zachowania lub szybkiego znalezienia pracy i oczekiwany poziom cen wpływają na podział dochodu na część wydatkowaną i oszczędzaną. Dostrzegalne gołym okiem ożywienie gospodarcze, malejące bezrobocie, niskie ceny i stopy procentowe mogą skłaniać do optymizmu. Zgodnie z danymi opublikowanymi we wspomnianym raporcie NBP, dodatnio na wzrost realnych dochodów do dyspozycji wpłynął zarówno wzrost dochodów z pracy, jak i spadające ceny. Oznacza to, że jednocześnie rosły dochody nominalne (wysokość wynagrodzeń) i realne, a to silnie wpływa na „moc oszczędzania”.

Zatem, na co deklarowali oszczędzanie uczestnicy badania KPF i SGH IRG?

Największe zaniepokojenie budzi drastyczny spadek oszczędzania na zakup mieszkania, bowiem ten cel w perspektywie kolejnych 12 miesięcy deklaruje jedynie 1,8% ankietowanych. Jest to nie tylko najniższy wskaźnik w historii badania – dla porównania w 2008 roku aż co 10 ankietowany oszczędzał na zakup mieszkania – lecz równieżskala spadku jest niespotykana zarówno z czasowej perspektywy badań, jak i wahań wskazań na inne cele. Taki dramatyczny zwrot dokonał się mimo rosnących dochodów, niskich stóp procentowych i funkcjonowania kolejnego programu wspomagającego nabycie pierwszego mieszkania, czyli MdM. Jeśli ten niski wskaźnik utrzyma się w następnych badaniach, będzie to oznaczać, że zakup mieszkania będzie postrzegany jako cel niemożliwy lub co najmniej bardzo trudny do realizacji.

Porządek w hierarchii celów oszczędzania nie uległ zmianie również w najnowszej edycji badań KPF i IRG SGH. Nadal na trzech pierwszych miejscach znajduje się oszczędzanie na remont, bieżące wydatki i wypoczynek. Mobilizację oszczędzania na te cele deklaruje łącznie blisko 75% respondentów. Co istotne, wskaźnik ten kształtuje się na stabilnym w całej historii badań poziomie.

Od momentu rozpoczęcia badań o celach oszczędzania, na niskim poziomie pozostaje deklarowany udział oszczędzania na emeryturę. Wskaźnik 3% trudno uznać za sukces w kształtowaniu świadomości brania odpowiedzialności za przyszłość. Dane podane przez KNF za rok 2014 dla Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE) – 500 tys. aktywnych kont – niemal się nie zmieniają, potwierdzając wcześniejszy, pesymistyczny wniosek o stanie świadomości przeciętnego gospodarstwa domowego. Na pewno wina leży w pewnej mierze również po stronie samego sektora finansowego. Jego reputacja regularnie narażana jest na szwank – nieprzejrzyste, skomplikowane produkty typu UFK, chęć szybkiego dochodu prowizyjnego to tylko nieliczne ze spraw, które wymagają rozwiązań. Działania KNF i UOKiK powinny zostać wsparte przez instytucje samoregulujące rynek (np. Polska Izba Ubezpieczeń, Izba Zarządzających Funduszami i Aktywami). Nie bez znaczenia jest również ciągle malejące zaufanie społeczne do stabilności i przewidywalności działań rządowych. Warto zwrócić uwagę, że żaden z programów rządowych nie przetrwał bez zmian w niektórych przypadkach nawet roku.

Biorąc pod uwagę uwarunkowania makroekonomiczne, rok 2015 teoretycznie powinien sprzyjać myśleniu w długiej perspektywie czasu. Aby tak się stało, nie wystarczy samo „bogacenie się”, ale musi być też zapewniony dostęp do prostych i przejrzystych produktów oszczędzania w długim okresie.

Źródło: KPF