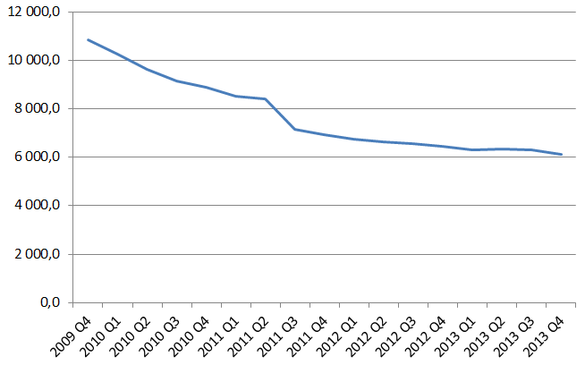

Na koniec 2013 roku Polacy mieli w swoich portfelach już tylko 6,1 mln kart kredytowych. Tyle samo, ile w 2006 roku, czyli przed największym karcianym boomem. Po symbolicznym odbiciu z ostatnich miesięcy, rynek znowu się kurczy.

Z danych Narodowego Banku Polskiego wynika, że na koniec ubiegłego roku Polacy mieli w swoich portfelach 6,1 mln kart kredytowych. Karty kredytowe stanowią dziś zaledwie 17,7 proc. wszystkich kart płatniczych znajdujących się w obiegu. Tymczasem w końcówce 2009 roku co trzecia karta znajdująca się w obiegu miała zaszytą funkcję kredytową. Dziś 81,5 proc. ogółu wszystkich kart stanowią karty debetowe. Kart powiązanych z kontem mamy 28,2 mln. Systematycznie zmniejsza się też udział kart obciążeniowych. Na koniec ubiegłego roku było ich już tylko niecałe 290 tys. (0,8 proc. ogółu wszystkich kart).

Narodowy Bank Polski podaje dane zbiorczo, my prosimy banki o podanie danych w rozbiciu na poszczególne podmioty. Suma kart ankietowanych przez nas banków różni się wyraźnie od danych publikowanych przez bank centralny. Przyjęta jest bowiem inna metodologia. My podajemy karty które są aktywne w systemach bankowych, ale niekoniecznie zostały aktywowane przez klienta. NBP uwzględnia karty wydane przez banki i pozostające w obiegu. To karty aktywowane przez klienta po otrzymaniu i gotowa do użycia.

| Liczba aktywnych w systemie, wydanych kart kredytowych (wszystkich) | |||

| Bank | IV kw. 2012 | IV kw. 2013 | Różnica |

| Sygma Bank | 1 114 000 | 942 324 | -171 676 |

| Credit Agricole Bank Polska | 887 200 | 865 873 | -21 327 |

| PKO BP | 873 448 | 824 700 | -48 748 |

| mBank | 690 000 | 740 174 | 50 174 |

| Citi Handlowy | 720 698 | 691 196 | -29 502 |

| BZ WBK | 589 108 | 637 000 | 47 892 |

| Bank Pekao SA | 512 974 | 471 262 | -41 712 |

| Bank Millennium | 466 500 | 407 017 | -59 483 |

| Bank BPH | 500 000 | 325 000 | -175 000 |

| Raiffeisen Polbank | 260 000 | 231 300 | -28 700 |

| ING Bank Śląski | 201 000 | 200 000 | -1 000 |

| Santander Consumer Bank | 154 957 | 192 413 | 37 456 |

| Alior Bank | 61 600 | 74 600 | 13 000 |

| Eurobank | 65 648 | 69 704 | 4 056 |

| BGŻ | 56 023 | 58 091 | 2 068 |

| DB PBC | 55 500 | 58 000 | 2 500 |

| Getin Noble Bank | 60 000 | 57 000 | -3 000 |

| BNP Paribas Bank Polska | 31 264 | 42 456 | 11 192 |

| Bank Pocztowy | 13 194 | 15 216 | 2 022 |

| Nordea Bank Polska | 15 495 | 14 632 | -863 |

| Razem | 7 328 609 | 6 917 958 | -408 956 |

W przypadku Banku BPH za IVQ2012 przyjęto szacunki. Bank nie podał danych.

Wpływ na wynik może mieć też nieco zawyżona liczba kart w mBanku i Millennium. Pierwszy z banków podaje liczbę wszystkich kart wydanych – nie wiadomo ile jest aktywnych lub może być jeszcze aktywowanych. To samo dotyczy banku Millennium, który dodatkowo wlicza tu karty wydane przedsiębiorcom.

Opracowanie własne na podstawie danych NBP.

Opracowanie własne na podstawie danych NBP.

W połowie ubiegłego roku po raz pierwszy od 14 kwartałów (od grudnia 2009) rynek kart kredytowych zanotował niewielkie odbicie. Kolejne dwa kwartały pokazały jednak, że banki nie zakończyły jeszcze porządków w karcianych portfelach. Doszło do kolejnych spadków, ale nie były one już tak duże jak poprzednio.

Banki dokonały już porządków w segmencie kart kredytowych i szukają pomysłów, jak poukładać biznes w obliczu zbliżających się spadków opłat interchange. Do tej pory wystarczyło, że klient dokonywał płatności kartą kredytową i nie korzystał z oprocentowanego kredytu. Dzięki temu bank i tak zarabiał na transakcjach handlowych, bo wysoką prowizję płacił mu sklepikarz od każdej transakcji. W nowych realiach nie będzie to już dla banku opłacalne. Stawki interchange spadną nawet o 70 proc., co bezpośrednio wpłynie na dochodowość tej linii biznesowej.

Banki będą starały się więc nakłonić klientów do korzystania z kredytu w ramach kart. Już teraz konsultanci namawiają klientów, by zamienili część limitu w ramach karty na zwykły kredyt gotówkowy. Bankom będzie też zależeć, by zmienić sposób korzystania z kart płatniczych. W ich interesie będzie przekonać klienta, by większość zakupów opłacał kartą kredytową a nie debetową. Między innymi dlatego, że Parlament Europejski szykuje kolejne administracyjne cięcie stawek interchange. Spadną do poziomu 0,2 proc. w przypadku kart debetowych, ale zostaną wyższe przy kartach kredytowych (0,3 proc.). Więcej na ten temat w tekście: Banki szukają pomysłu na karty kredytowe.

[Aktualizacja 24.03.2014: Zaktualizowano dane przy BNP Paribas Banku]

Napisz do autora: [email protected]