Bank Pekao SA od lat uważany jest za konserwatywny i mało agresywny. Przez wiele lat nie udzielał kredytów mieszkaniowych w walutach obcych osobom zarabiającym w złotych, przez co był outsiderem na rynku. Wszystko zmieniło się po rozpoczęciu kryzysu – inne banki zaczęły się wycofywać z kredytów we franku i euro, a Pekao SA nadal robił swoje.

Przyjrzeliśmy się procedurze udzielania kredytu mieszkaniowego w Banku Pekao SA. Bezdzietne małżeństwo postanowiło wziąć kredyt budowlano-hipoteczny na zakup trzypokojowego mieszkania o powierzchni 64 mkw. we wrocławskiej dzielnicy Krzyki.

Warunki kredytu: LTV 88,75%, okres kredytowania 25 lat, raty stałe, RRSO 6,8123%, oprocentowanie nominalne 6,57% (WIBOR 3M 4,97% + marża 1,59%). Więcej: http://www.bankier.pl/finanse/kredyty/mieszkaniowe/

Wybór banku, wybór kredytu

Decyzja o zakupie zapadła po wstępnym sprawdzeniu zdolności kredytowej i możliwości spłaty. Założenia były bardzo proste – rata miała być nie większa, niż jedna trzecia miesięcznych dochodów, a sam kredyt nie mógł przekraczać dwu-trzykrotności rocznych dochodów brutto. Bezpieczne założenia powinny pozwolić bezproblemowo uzyskać w banku kredyt, a jednocześnie zapewnić komfort spłaty.

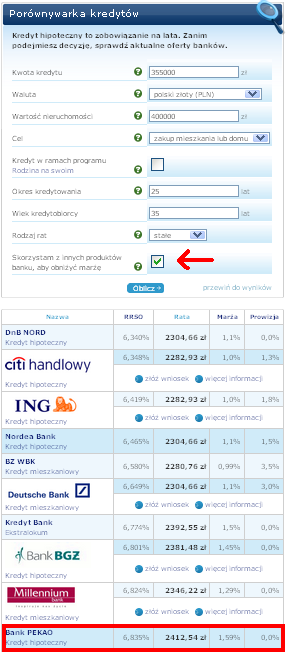

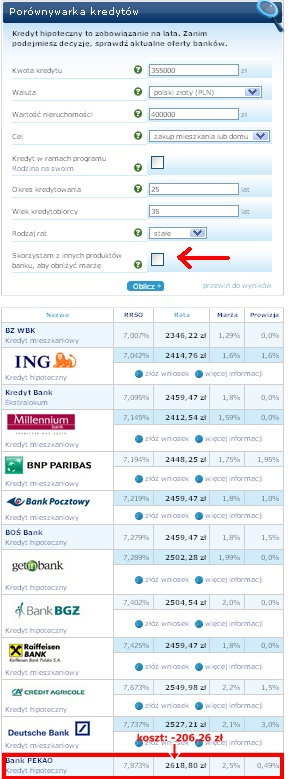

Konserwatywne podejście kredytobiorców od razu wykluczyło kredyt denominowany w euro lub innych walutach. Padło na kredyt mieszkaniowy w złotych polskich w Banku Pekao SA, w którym kredytobiorcy już wcześniej posiadali rachunek i inny kredyt. Ten dość zachowawczy i w opinii klientów często szorstki w obejściu bank po bliższym sprawdzeniu pokazał się z dobrej strony, jednakże pod warunkiem korzystania z pakietu dodatkowych usług. Dopiero w opcji z innymi produktami banku oferta Pekao ma sens, chociaż i u konkurencji zbyt taniego kredytu złotowego bez sprzedaży wiązanej nie znajdziemy.

Po pierwszej wizycie w banku kredytobiorcy potwierdzili wstępnie swoją zdolność kredytową i ustalili zakres wymaganych dokumentów.

| Kredyt w opcji z innymi produktami banku (nasz wybór) | Kredyt w opcji bez innych produktów banku |

|

|

źródło:http://www.bankier.pl/finanse/kredyty/mieszkaniowe/

Wybierając ofertę wiązaną, na racie kredytu można było zaoszczędzić 206 zł, co stanowi ponad 10 proc. całej raty. To dużo. Oczywiście pytanie, co dostaniemy w koszyku z kredytem. W naszym wypadku było to konto osobiste (już wcześniej posiadane przez klienta) i – co może być małym zaskoczeniem – karta kredytowa, które znów powracają do łask. Początkowo próbowano dać kartę kredytową obojgu współkredytobiorcom, ale po negocjacjach wystarczyła jedna, co zmniejszyło opłatę ze 100 zł do 70 zł.

Procedura kredytowa w Banku Pekao SA

Po pierwszej wizycie banku nastąpił mały falstart, bo doradca, z którym klienci wcześniej rozmawiali, zamilkł. Ciekawe, ilu klientów banków odchodzi z niesmakiem po pierwszym złym wrażeniu? Pierwszego sprzedawcę w banku zastąpił drugi i poszło dość gładko, aczkolwiek od złożenia kompletu dokumentów do umowy minęło prawie półtora miesiąca.

Do banku kredytobiorcy udali się po wizycie u dewelopera, już z umową przedwstępną w formie aktu notarialnego, z określonymi etapami budowy, z plikiem dokumentów dotyczących inwestycji, w tym odpisem decyzji o pozwoleniu na budowę, wypisem z KRS dewelopera, pełnomocnictwami i harmonogramem budowy. Wymagane były też cesja wierzytelności i zaświadczenia o dochodach – warto pamiętać, że ważne przez miesiąc. Pozytywnym zaskoczeniem było przyjęcie przez bank kopii rozliczenia rocznego bez konieczności wizyty w urzędzie skarbowym – wystarczyła kopia urzędowego potwierdzenia odbioru (UPO).

Pomimo posiadania kompletu dokumentów i sprawnego przygotowania wniosku warto zarezerwować sobie na całą procedurę więcej czasu. W przypadku mieszkania w budowie można oczywiście zrozumieć, że ryzyko jest duże i bank wnikliwie przygląda się kredytobiorcy i deweloperowi, jednak dzisiejsze możliwości techniczne dają szansę na przyspieszenie działań. Ocena zdolności kredytowej i procedura techniczna mogą trwać równolegle, a kiedy analityk ma urlop, to przecież ktoś go zastępuje. W żubrzym Banku Pekao ma się wrażenie, że zaciągnięcie kredytu hipotecznego to doniosłe wydarzenie, więc musi ono potrwać, a pewne sprawy dla klienta powinny być oczywiste.

Koszty i raty kredytu mieszkaniowego w Banku Pekao SA

Porównując różne oferty, kredytobiorcy zwracali baczną uwagę na wszelkie dodatkowe koszty. Woleli otrzymać wyższą marże, ale z brakiem dodatkowych opłat za wcześniejszą spłatę. Ten warunek nie do końca został spełniony, o czym będzie dalej. Dużą zaletą oferty Pekao jest brak prowizji za udzielenie kredytu i jednorazowe ubezpieczenie wkładu własnego, który w podstawowym zakresie wynosi 20 procent.

Nasi kredytobiorcy zdecydowali się na większy kredyt, chcąc zachować rezerwę na nieprzewidziane wydatki. W takiej sytuacji wybór opcji z mniejszym wkładem własnym wydaje się bardziej racjonalny niż np. opłacanie ubezpieczenia od utraty pracy, które w tym samym czasie ochrony (około 72 miesięcy) będzie kosztowało wielokrotnie więcej. Najlepszym rozwiązaniem byłoby oczywiście wniesienie 20 proc. udziału własnego, gdyż uniknęlibyśmy dodatkowego kosztu ubezpieczenia wkładu własnego (w sumie 1732 zł za 72 miesiące).

|

Ranking kredytów hipotecznych Bankier.pl |

Pierwsza rata wyniesie według dzisiejszych wyliczeń 2589 zł. Do chwili wypłaty ostatniej transzy kredytu spłacane będą jednak tylko odsetki. Jest to odstępstwo od reguły, bo bank z założenia za moment konwersji z kredytu budowlanego w hipoteczny przyjmuje chwilę zawarcia aktu notarialnego właściwego wyodrębniającego nieruchomość. Najpóźniej od tego dnia może być realizowana spłata kapitału.

Wysokość raty w przyszłości spadnie. Z chwilą wpisu do księgi wieczystej zniknie też ubezpieczenie pomostowe, a rata obniży się w każdej z opcji o kolejne 250 zł (jeśli stopa bazowa WIBOR nie będzie istotnie wzrastać). Jednak kwestią decydującą o obniżeniu kosztu kredytowania będzie dotrzymanie przez dewelopera terminu inwestycji i przeniesienie własności w akcie notarialnym. Wycena nieruchomości i operat szacunkowy za 479 zł to kolejny koszt – nieznaczny, chociaż konieczny do uwzględnienia.

Niespodzianki kredytowe

Kredyty hipoteczne są wdzięcznym obiektem sprzedaży wiązanej. W Pekao SA niemiłą niespodzianką jest uzależnienie braku prowizji za wcześniejszą częściową spłatę (do 30 proc.) w ciągu pierwszych trzech lat trwania kredytu od posiadania aktywnej karty kredytowej lub pożyczki. Argumentacja bazująca na stwierdzeniu, że przecież inni tez też tak robią, jest trochę naiwna. Wniosek jest taki, że klient musi być czujny do końca i dokładnie przestudiować, a później przepytać bankowca z niemal wszystkich zapisów. Na szczęście w umowie nie ma takich zapisów, jak np. w umowach ING Banku Śląskiego, z których dowiadujemy, że się wysokość prowizji zależy od zrealizowania przez bank prognozowanego wyniku finansowego.

Podziwu godna konsekwencja

Kredyt mieszkaniowy w Banku Pekao SA nie obiecuje jakichś szczególnych okazji i ekscytujących możliwości. Potwierdza jednak, że konserwatywna i ostrożna bankowość ma swoją wartość dla klienta. Doradcy, ku zaskoczeniu, kładą duży nacisk na wyjaśnienie ryzyka stopy procentowej na przykładzie wzrostu raty przy stopie procentowej 10 proc. Do myślenia daje również brak opcji kredytów denominowanych dla kredytobiorców złotowych, co zresztą jest praktyką od lat konsekwentnie realizowaną przez bank. Kredyt hipoteczny spod znaku żubra to dość przejrzysta oferta, umowa pozwala zrozumieć konsekwencje praw i obowiązków kredytobiorcy, brak dodatkowych pułapek – z wyjątkiem tej jednej, która dotyczyła wcześniejszej spłaty w ciągu pierwszych trzech lat. Dla porządku trzeba wspomnieć o zapisie umożliwiającym podwyższenie marży o 2 punkty procentowe w przypadku braku ubezpieczenia nieruchomości od zdarzeń losowych.

Cieszą brak prowizji, stosunkowo niska, stała marża, wyważone opłaty za ubezpieczenia pomostowe i wycenę. Bank przykłada też dużą wagę do weryfikacji postępu robót i jakości firmy deweloperskiej. Widać, że Pekao SA jest przygotowane do stosowania zasad tzw. umowy deweloperskiej, które zaczną obowiązywać od kwietnia przyszłego roku. To dobra informacja dla kredytobiorcy, bo w przypadku opóźnień nie zostanie on pozostawiony na łasce dewelopera.

Bogusław Półtorak,

Bankier.pl

Źródło: Bankier.pl