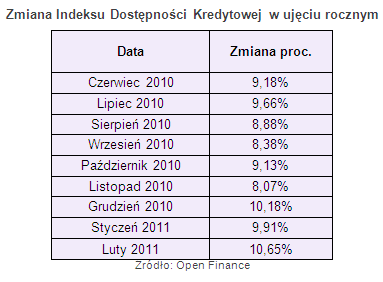

Styczniowy spadek średniej pensji pociągnął w dół Indeks Dostępności Kredytowej Open Finance i TVN CNBC. W ujęciu rocznym notujemy jednak największy w historii wzrost barometru – o 10,65 proc.

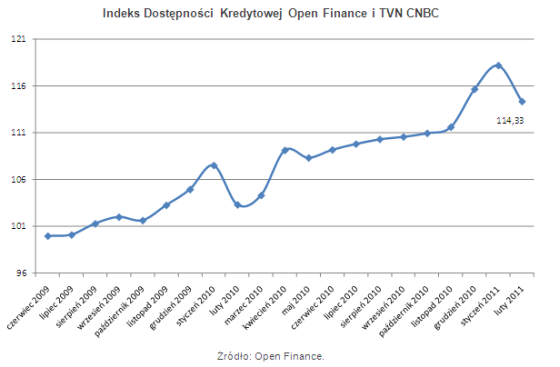

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, spadł w lutym o 3,85 pkt, do poziomu 114,33 punktów. Kalkulowany od 21 miesięcy wskaźnik zanotował pierwszy miesięczny spadek od maja ubiegłego roku. Od początku istnienia indeksu, ujemny miesięczny wynik zanotował czterokrotnie.

Aby zredukować wpływ wahań miesięcznej zmiany średniej płacy na indeks, patrzymy na niego w ujęciu rocznym. Z tej perspektywy wygląda on dużo bardziej optymistycznie. W ciągu ostatnich 12 miesięcy wzrósł o 11 punktów, czyli 10,65 proc.

Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej,podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

W lutym największy wpływ na wynik indeksu miała skokowa zmiana średniej pensji, która wpływa na liczoną przez nas zdolność kredytową klienta. W związku z wypłatami premii i innych dodatkowych świadczeń pod koniec roku, kwota ta zwykle w styczniu spada i tak samo było i tym razem. W ujęciu brutto średnie zarobki zmniejszyły się z 3847,91 zł do 3391,59 zł, o prawie 12 proc. w styczniu w porównaniu do grudnia. W ujęciu rocznym Polacy zarabiają jednak o 5 proc. więcej. Styczniowy spadek średniej pensji spowodował w niektórych bankach obniżenie zdolności kredytowej badanych klientów o 20 proc. W innych jednak zmiany były jednak mniejsze i średnio spadek wyniósł ok. 10 proc.

Kilka banków zmieniło ofertę kredytów hipotecznych i zaproponowało niższe marże. Średnia marża dla klientów posiadających 25-proc. wkład własny wynosi obecnie 1,55 pkt proc. To o prawie cały punkt procentowy mniej niż rok temu.

Marcin Krasoń, Open Finance

Źródło: Open Finance

![Rok do rozpoczęcia stosowania unijnych przepisów przeciwko praniu pieniędzy. Co to oznacza dla polskich firm? [komentarz]](https://prnews.pl/wp-content/uploads/2026/07/Mateusz-Pniewski-CEO-TransactionLink-424x285.jpg "Rok do rozpoczęcia stosowania unijnych przepisów przeciwko praniu pieniędzy. Co to oznacza dla polskich firm? [komentarz]")