Badania wskazują, że młodzi konsumenci są gotowi do wykorzystywania telefonów komórkowych jako portfela. 89% respondentów chce płacić w ten sposób ze względu na wygodę i przenośność.

Nastolatki i młode osoby dorosłe to obecnie najbardziej wpływowi konsumenci na świecie. Populacja ta, licząca 75 mln osób urodzonych w latach 1977–1998 (tzw. pokolenie milenijne), wyznacza — poprzez własne zakupy i wywieranie wpływu na innych członków rodziny — obszary, na które każdego roku wydawane są miliardy dolarów. To nowe pokolenie konsumentów doskonale zna się na różnych nowinkach technicznych, a technologie elektroniczne są integralną i ważną częścią ich życia. Osoby te mają sprecyzowaną wizję, jak powinny działać komputery, aplikacje internetowe, telefony komórkowe i inne urządzenia przenośne.

Aby zachować aktualną wiedzę na temat potrzeb, preferencji i świeżych pomysłów tych młodych konsumentów, Alcatel-Lucent powołał panel badawczy Youth Lab. Panel ten działa już od pięciu lat i przeprowadza badania podstawowe wśród nastolatków i młodych dorosłych z całego świata, angażując się w ciągłą dyskusję na temat zalet i wad najnowszych technologii, usług oraz koncepcji.

Youth Lab korzysta z technik ilościowych, takich jak panele online, oraz z technik jakościowych, takich jak szczegółowe wywiady, blogi i minipróby rynkowe, zapewniając firmie Alcatel-Lucent cenny wgląd w segment rynkowy młodych konsumentów. Dzięki lepszemu zrozumieniu, czego chcą, a czego nie chcą młodzi konsumenci oraz za co będą skłonni zapłacić, Alcatel-Lucent może opracowywać produkty, które pomagają świadczyć najbardziej pożądane, nowoczesne usługi. Może też pomóc operatorom sieci w zachowaniu konkurencyjności i rentowności.

Ostatnio firma Alcatel-Lucent podjęła próbę zbadania atrakcyjności dla młodych konsumentów usług płatności przez telefon komórkowy. W szczególności chcieliśmy poznać poglądy młodych ludzi na usługę, która umożliwia wykorzystanie osobistego telefonu komórkowego do realizowania transakcji finansowych. Usługa taka miałaby efektywnie zastąpić zawartość portfela oraz wprowadzić nowe funkcje dodatkowe, takie jak sprawdzanie salda w czasie rzeczywistym czy kontrola wydatków. Ankieta przeprowadzona wśród członków społeczności internetowej panelu Alcatel-Lucent Youth Lab w 10 różnych krajach pozwoliła ustalić, w jaki sposób pokolenie to wykorzystywałoby mobilny portfel w swoim życiu codziennym.

Przed analizą zainteresowania członków panelu Youth Lab wykorzystywaniem telefonów komórkowych jako portfela warto zapoznać się z krótkim przeglądem tendencji i kierunków rozwoju technologii, które doprowadziły firmę Alcatel-Lucent do obecnego punktu.

Rozwój handlu mobilnego

Nie ma dziś żadnych wątpliwości, że wykorzytanie zarówno handlu elektronicznego, jak i mobilnego Internetu szybko wzrasta. W 2009 r. w raporcie na temat zaawansowanych płatności, opracowanym przez firmę Edgar Dunn and Company (EDC), przewidywano, że wartość ogólnoświatowego rynku handlu elektronicznego wzrośnie z 0,8 mld USD w 2010 r. do 1,6 mld USD w 2015 r. W tym samym roku w raporcie firmy IDC stwierdzono, że liczba użytkowników mobilnego Internetu wzrośnie prawdopodobnie z około 450 mln do 1 mld w 2013 r. Oznacza to, że już za 3 lata prawie 40% ogólnej liczby przypadków dostępu do Internetu będzie następować z urządzeń bezprzewodowych.

Na skutek tych zmian rola telefonu komórkowego ― jedynego w swoim rodzaju łącznika między światem wirtualnym a fizycznym ― w dziedzinie płatności i marketingu staje się coraz ważniejsza. Używamy już telefonów komórkowych w celu uzyskania dostępu do informacji w czasie rzeczywistym, utrzymywania kontaktów z przyjaciółmi, a nawet do udziału w programach telewizyjnych emitowanych na żywo i akcjach zbierania funduszy. Używamy ich także do kupowania miliardów aplikacji i piosenek — rola telefonu komórkowego w handlu elektronicznym uzyskuje całkiem nowy wymiar.

Obecnie, wraz z pojawieniem się jeszcze inteligentniejszych telefonów komórkowych, łączących funkcje do komunikacji i przetwarzania danych z osiągnięciami w dziedzinie technologii zbliżeniowej (NFC — ang. Near Field Communications), telefon komórkowy ma szansę uzupełnienia tradycyjnych kanałów płatności przez Internet lub za pomocą SMS-ów. Nie trzeba już będzie wyciągać portfela, aby wyjąć z niego pieniądze, karty kredytowe, bankowe czy lojalnościowe, kupony lub bilety, gdyż wszystkie potrzebne dane mogą być bezpiecznie zapisane w telefonie komórkowym lub za jego pomocą pobrane. Telefon komórkowy stanie się działającym wszędzie i o każdej porze, mobilnym punktem dostępu do usług płatniczych i marketingowych.

Ale czy obecni młodzi konsumenci naprawdę chcą wykorzystywać swój telefon komórkowy jako portfel? Okazuje się, że tak. Zdecydowana większość respondentów, którzy wzięli udział w ankiecie przeprowadzonej przez panel Alcatel-Lucent Youth Lab, potwierdziła swoją gotowość do zmniejszenia liczby noszonych przy sobie fizycznych kart i skorzystania z ułatwień organizacyjnych, jakie oferuje jedno urządzenie. I są gotowi zapłacić za usługę, która im na to pozwoli.

Młodzi konsumenci oczekują wygody, przenośności i oszczędności czasu

W rzeczywistości 81% spośród 226 respondentów objętych ankietą przeprowadzoną wśród członków społeczności internetowej panelu Alcatel-Lucent Youth Lab stwierdziło, że są „wyjątkowo zainteresowani” lub „bardzo zainteresowani” koncepcją wykorzystania telefonu komórkowego jako portfela. 80% respondentów wykazało też taki sam poziom zainteresowania zamianą tradycyjnego portfela na portfel mobilny.

Dla większości respondentów uczestniczących w ankiecie wykorzystywanie telefonu komórkowego do robienia zakupów nie jest pomysłem nowym. W minionym roku około dwóch trzecich respondentów wykorzystało już swój telefon komórkowy do kupienia:

- dzwonków (48%),

- biletów autobusowych lub kolejowych (31%),

- usług parkingowych (29%).

Popularność kupowania dzwonków za pomocą telefonu komórkowego nie jest zaskoczeniem. Dzwonek należy do akcesoriów samego telefonu komórkowego i większość operatorów dba o to, aby maksymalnie uprościć ich zakup.

Za największe atuty usługi mobilnego portfela uznano wygodę i przenośność. Respondentom uczestniczącym w ankiecie spodobała się możliwość skonsolidowania wielu kont kredytowych na jednym urządzeniu przenośnym. Uznali, że jedno urządzenie to dobry sposób na zaoszczędzenie miejsca i uporządkowanie ważnych danych. Oto kilka przykładów, jak opisywali wynikające z tego korzyści:

- „Oznacza to mniej rzeczy do noszenia i pilnowania. Naprawdę myślę, że spodobałaby mi się wygoda takiego rozwiązania”.

- „Nie trzeba by już było nosić ze sobą dziesięciu tysięcy kart”.

- „Takie rozwiązanie zmniejsza liczbę przedmiotów, które można potencjalnie zgubić, pozwala trzymać wszystko w jednym miejscu i pomaga się dobrze zorganizować”.

Godny uwagi był również wysoki poziom zainteresowania młodych konsumentów specyficznymi zastosowaniami technologii mobilnego portfela ― zwłaszcza takimi, które pomogłyby im oszczędzać czas. Na przykład 89% respondentów za najatrakcyjniejsze zastosowanie uznało możliwość „kupienia biletu do kina bez czekania w kolejce”. Następna w rankingu była możliwość „uzyskania wglądu w saldo konta bankowego i otrzymania pokwitowania z transakcji w czasie rzeczywistym” (86%) oraz możliwość „zapłacenia przez telefon komórkowy za transport publiczny i otrzymania biletu elektronicznego” (85%).

Konsumenci wyrazili również znaczne zainteresowanie dodatkowymi możliwościami, jakie mogłaby zapewnić usługa mobilnego portfela. Dla 89% respondentów najatrakcyjniejszą funkcją dodatkową jest możliwość wykorzystywania telefonu komórkowego do skanowania produktów w sklepie w celu porównywania cen. Dużym zainteresowaniem cieszyły się też:

- kupony oparte na lokalizacji (81%),

- kupony oparte na profilu (74%).

Oto kilka cytatów z wypowiedzi respondentów:

- „… masz możliwość przechowywania wszystkich swoich kuponów … to mniejszy bałagan w portmonetce”.

- „Więcej miejsca w portfelu, spersonalizowane kupony i wszystko co dotyczy profilu”.

- „Nie trzeba nosić ze sobą wszystkich tych papierowych kuponów”.

Młodzi konsumenci zapłacą za wykorzystywanie swojego telefonu komórkowego jako portfela, ale kluczowe znaczenie ma bezpieczeństwo

Przeważająca większość osób (89%), które wzięły udział w ankiecie panelu Alcatel-Lucent Youth Lab, wyraziła chęć uiszczania miesięcznej opłaty za wykorzystywanie telefonu komórkowego jako portfela. Wśród osób, które zgodziłyby się na taką opłatę, średnia wartość akceptowalnej opłaty wyniosła 7,77 USD miesięcznie.

Niezależnie od kosztu, we wszystkich przypadkach kluczowe znaczenie dla respondentów miało zapewnienie bezpiecznej usługi gwarantującej ochronę prywatnych informacji finansowych. Kwestia bezpieczeństwa była źródłem najpoważniejszych wątpliwości, jakie respondenci mieli w związku ewentualną zamianą portfela na telefon komórkowy.

Płatności mobilne szansą dla operatorów telefonii komórkowej

Zazwyczaj uważa się, że usługi płatnicze są domeną przede wszystkim instytucji finansowych. Jednak tylko jedna trzecia respondentów wybrała bank jako preferowanego usługodawcę świadczącego usługę telefonu komórkowego jako portfela. Może to świadczyć o tym, że młodzi konsumenci nie są przekonani, że bank mógłby świadczyć tak zaawansowaną usługę techniczną i nią administrować.

Otwarcie młodych konsumentów na usługodawców spoza branży bankowej, świadczących usługi płatności mobilnych, pojawiło się w czasie, gdy światowa branża bankowa rozszerza przepisy dotyczące tego, kto może oferować usługi płatnicze. Na przykład:

- Australia, która jest w czołówce państw opracowujących przepisy dotyczące płatności, wprowadziła nowe zasady systemu płatności dla usługodawców spoza branży bankowej.

- Unia Europejska (UE) opracowała dyrektywę w sprawie usług płatniczych (PSD — Payment Services Directive), która zapewnia ogólnounijne, zharmonizowane ramy prawne do otwarcia rynków płatności dla nowych usługodawców. Dyrektywa PSD dotyczy w szczególności płatności mobilnych.

- Kraje takie jak Tajlandia, Filipiny i RPA utworzyły lub są w trakcie tworzenia podobnych ram prawnych.

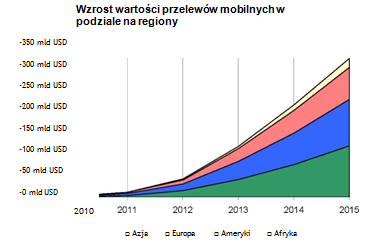

W wyniku tych zmian wielu operatorów telefonii komórkowej jest dziś w stanie zaoferować zaawansowane usługi płatności mobilnych ― jest to branża o znacznym potencjale rozwojowym. Na rysunku 1. przestawiono przewidywany wzrost wartości przelewów mobilnych w podziale na regiony.

Rysunek 1. W latach 2010–2015 oczekuje się radykalnego wzrostu globalnej wartości przelewów mobilnych

Źródło: Analiza przeprowadzona przez firmę Edgar Dunn and Company (EDC), 2009 r.

Dzięki swoim możliwościom technicznym operatorzy telefonii komórkowej mogą z łatwością wyróżnić się spośród innych usługodawców oferujących płatności mobilne ― zwłaszcza na bardzo konkurencyjnych rynkach, na których usługi płatnicze są już powszechnie dostępne. Zdobycie silnej pozycji w tym nowym segmencie zapewni również operatorom telefonii komórkowej następujące korzyści:

- Kreowanie nowych strumieni przychodów

Usługi płatności mobilnych generują przychody od konsumentów i od firm handlowych, które płacą zarówno za usługę, jak i za dostęp do danych analitycznych na temat zachowań klientów, tak cennych z punktu widzenia marketingowego. W wielu usługach mobilnego portfela wykorzystuje się również SMS-y, mobilny Internet i inne usługi przesyłania danych, które mogą wygenerować dodatkowe przychody.

- Ograniczenie liczby abonentów odchodzących do innych operatorów

Usługi płatności mobilnych mogą również zwiększyć przywiązanie klientów do operatora dzięki rozszerzeniu i pogłębieniu relacji operatora z konsumentami, zwłaszcza w tak ważnym segmencie młodzieży. Większa wygoda, bardziej elastyczne opcje płatności oraz korzyści finansowe wynikające z lojalności mogą zmniejszyć prawdopodobieństwo odejścia konsumentów do innego usługodawcy.

- Wejście na nowe rynki

W wielu regionach świata ludzie mają dostęp do usług mobilnych i jednocześnie oferta usług bankowych jest niewystarczająca. Operatorzy telefonii komórkowej mogą zaoferować klientom usługi płatności i przelewów mobilnych, aby „przeskoczyć” słabiej rozwinięte infrastruktury płatnicze i udostępnić podstawowe usługi finansowe konsumentom niekorzystającym z usług banków ― zarówno w krajach rozwijających się, jak i tych o dobrze rozwiniętej gospodarce.

- Wspięcie się na wyższy poziom w łańcuchu wartości związanym z komunikacją bezprzewodową

Poprzez swoją kluczową rolę w tworzeniu i utrzymywaniu środowisk infrastruktury płatniczej, zapewniających konsumentom powszechną, transgraniczną dostępność, operatorzy telefonii komórkowej mogą zdobyć silniejszą pozycję w całym łańcuchu wartości związanym z komunikacją bezprzewodową.

Źródło: Alcatel-Lucent