Rekomendacja T nie przestraszyła banków. Po jej wejściu w życie mają większy gest niż wcześniej. Zdolność kredytowa klientów zainteresowanych kredytami mieszkaniowymi poszła mocno w górę.

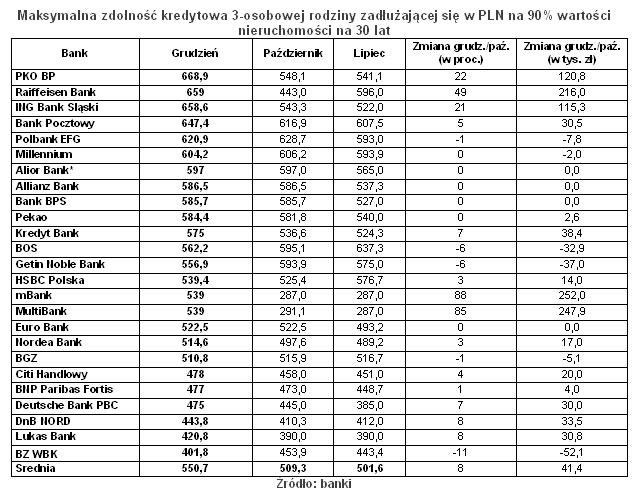

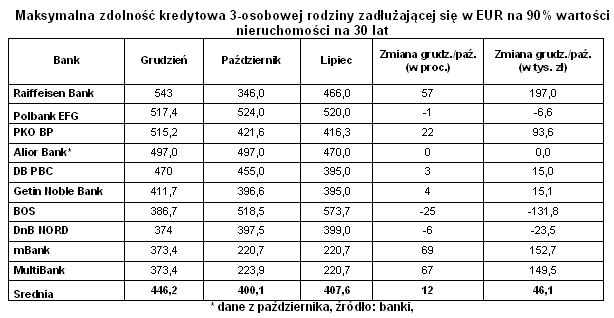

3-osobowa rodzina z dochodami netto 6 tys. zł zaciągająca kredyt na 30 lat, na 90 proc. wartości nieruchomości i bez dodatkowych obciążeń kredytowych mogła średnio na koniec grudnia pożyczyć w złotych 550,7 tys. zł wobec 509,3 tys. zł w październiku, czyli o 8 proc. Co może się wydać zaskakujące, szczególnie w świetle Rekomendacji T, zmiany w kalkulatorach zdolności kredytowej z końca roku, są bardziej śmiałe, niż te przeprowadzone jesienią. Wówczas średni maksymalny kredyt złotowy wzrósł mniej niż o 8 tys. zł (1,5 proc.). Z kolei w euro nasza rodzina może pożyczyć już ponad 446 tys. zł o 46 tys. zł więcej niż ponad dwa miesiące temu (wzrost o 12 proc.). Tymczasem jesienią zdolność ta spadała.

Banki coraz bardziej zdeterminowane w poszukiwaniu klientów

Co się więc stało, że pod koniec roku banki zmieniły politykę? W dużym stopniu można to przypisać rosnącej konkurencji i mniejszemu od oczekiwanego zainteresowaniu klientów. Mimo, że cena kredytów spada, chętnych nie przybywa lawinowo. Wyraźnie było to widać np. po stosunkowo niewielkim przyroście zadłużenia na nieruchomości odnotowanym w listopadzie zeszłego roku. Otwarcie się na osoby znajdujące się na pograniczu zdolności kredytowej może zmienić sytuację.

Nie można też zapominać, że pieniędzmi z banków, na większą skalę, wciąż nie są zainteresowane przedsiębiorstwa. Popyt na kredyty z ich strony cały czas się przesuwa w czasie. Za wcześnie jest na ponowne rozkręcanie kredytów konsumpcyjnych. Obsługa już udzielonych jest dla banków wystarczająco dużym utrapieniem.

Sześć banków pożyczy już ponad 100-krotność pensji

Prezentowane przez nas dane dla kredytów złotowych pochodzą z 25 banków. W euro kredyt na 90 proc. LtV i przy 6 tys. zł wpływów można dostać jedynie w 10 instytucjach. (Alior nie przesłał nam aktualnych wyliczeń, przyjęliśmy więc, że październikowe się nie zmieniły).

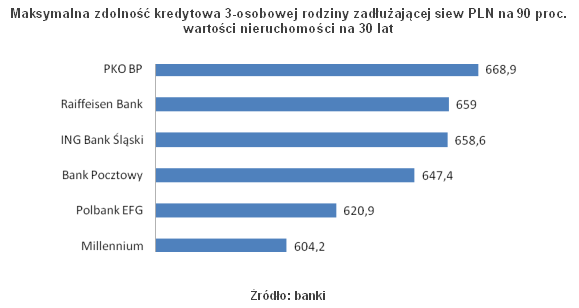

…najwięcej PKO BP

Zdecydowanym liderem zestawienia banków, w których najwięcej w złotych może pożyczyć nasza 3-osobowa rodzina z wpływami netto 6 tys. zł jest PKO BP. Maksymalny możliwy do uzyskania kredyt sięga w tym banku 669 tys. zł, mocno przebijając średnią na rynku. Bank ten wyrugował z pierwszej pozycji Polbank EFG, po tym jak zwiększył zdolność kredytową naszego klienta o ponad 120 tys. zł. Jeszcze bardziej, bo o prawie 220 tys. zł skoczyła zdolność kredytowa klientów poszukujących kredytu złotowego w Raiffeisenie. Teraz bank ten pożyczy niemal 660 tys. zł. Kroku dotrzymuje mu ING Bank Śląski gdzie również nasi klienci mogliby pożyczyć prawie 660 tys. zł. W tym banku także doszło do zliberalizowania kalkulatora kredytowego.

W niecałe trzy miesiące zdolność kredytowa wzrosła o 115 tys. zł. Ponad 100 krotność wpływów netto nasi zainteresowani kredytem klienci mogliby także pożyczyć w Banku Pocztowym. Tam zdolność kredytowa skoczyła od października o ponad 30 tys. zł do 647 tys. zł. Spory gest ma nadal Polbank EFG – 621 tys. zł i to mimo przykręcenia zdolności kredytowej o blisko 8 tys. zł. Na niewielką obniżkę zdecydował się również Millenium, ale wciąż pożycza ponad 600 tys. zł.

Jak liberalizuje się polityka kredytowa dobrze pokazuje fakt, że grono banków, które są gotowe pożyczyć ponad 100-krotność pensji, wzrosło już z trzech do sześciu.

Kredyt prawie dwa razy większy niż jesienią

Na spektakularny wzrost zdolności kredytowej, a tym samym dużo bardziej otwartą postawę wobec klientów zdecydowali się także mBank i MultiBank, gdzie zdolność kredytowa naszego klienta wzrosła blisko dwukrotnie do 539 tys. zł. Na wzrosty w skali od kilkunastu do prawie 40 tys. zł poszli również: HSBC Bank Polska, Nordea, Lukas Bank, Citi Handlowy, DB PBC, DNB Nord czy Kredyt Bank. Tylko sześć instytucji pożyczy obecnie na mieszkanie w złotych mniej niż w październiku. Są to obok wspomnianego już Polbanku EFG i Millennium, także BZ WBK mniej o 52 tys. zł, Getin Noble Bank – mniej o 37 tys. zł, BOŚ – mniej o prawie 33 tys. zł oraz BGŻ – mniej o 5,1 tys. zł.

W euro najwięcej pożyczy Raiffeisen

W przypadku kredytów w euro hojność banków również wzrosła. Po zmianach liderem tabeli jest Raiffeisen Bank. Klientom z 6 tys. zł wpływów pożyczy dziś w euro 543 tys. zł wobec 346 tys. zł w październiku. Za nim są Polbank EFG – 517 tys. zł oraz PKO BP z kwotą 515 tys. zł o ponad 90 tys. zł wyższą niż niecałe trzy miesiące wcześniej. Większy gest ma również DB PBC – pożyczy 470 tys. zł, a także Getin Noble Bank. Aż o około 150 tys. zł wzrosła zdolność kredytowa naszych klientów na euro w mBanku i MultiBanku. Pożyczą one ponad 373 tys. zł. Mniej chętnie niż wcześniej kredytują natomiast BOŚ oraz DNB Nord. A Lukas czy Nordea nadal nie pożyczą w euro gospodarstwu domowemu z dochodami 6 tys. zł na rękę, uznając tę kwotę za zbyt niską.

Rekomendacja T nie taka straszna

Zgodnie z naszymi oczekiwaniami okazało się, że wchodzące w życie 23 grudnia zapisy Rekomendacji T wcale nie dokuczyły klientom zainteresowanym kredytami mieszkaniowymi. Przypomnijmy zgodnie z zaleceniami Rekomendacji T osoby, czy gospodarstwa domowe, które zarabiają średnią krajową nie mogą przeznaczać na obsługę kredytów więcej niż połowę wpływów . Jeśli dochody przekraczają średnią raty mogą maksymalnie pochłaniać 65 proc. pieniędzy trafiających na konto.

W przypadku naszej rodziny z 6 tys. zł pensji na rękę i bez innych obciążeń kredytowych, na obsługę kredytów mieszkaniowego możliwe jest przeznaczenie nawet 3,9 tys. zł miesięcznie. Przy oprocentowaniu hipotecznego kredytu złotowych w wysokości 5,85 proc.(3,85 proc. plus marża 2 proc.) daje to 30 letni kredyt na ponad 661 tys. zł.

Źródło: Open Finance