Aż ponad jedna trzecia kierowców bez polisy OC, wykrywana jest już dzięki wirtualnym kontrolom, o których właściciele pojazdów nawet nie wiedzą że się odbyły. Liczba ujawnionych w ten sposób nieubezpieczonych – wzrosła, w ostatnich trzech latach, o ponad 50 proc. – wynika z najnowszego raportu Ubezpieczeniowego Funduszu Gwarancyjnego o efektywności kontroli komunikacyjnego OC.

Dotychczas brak polisy OC najczęściej wykrywany był przez policję, podczas rutynowych kontroli drogowych. Obecnie już tylko 33 procent przychodów z sankcji za brak tego ubezpieczenia pochodzi z kontroli policji, a ponad 45 procent – z wewnętrznych kontroli UFG; reszta zaś to konsekwencja informacji m.in. z wydziałów komunikacji. Fundusz, w swoich wewnętrznych kontrolach, ustala czy właściciel pojazdu ma ważne OC – głównie poprzez analizę danych z ogólnopolskiej bazy polis komunikacyjnych (OI UFG).

– Typowanie przez nas nieubezpieczonych jest coraz bardziej efektywne i już osiem na dziesięć spraw z wewnętrznych kontroli UFG jest trafnych, co oznacza, że właściciel pojazdu faktycznie nie ma OC–mówi Hubert Stoklas, wiceprezes Ubezpieczeniowego Funduszu Gwarancyjnego. W 2014 roku liczba zidentyfikowanych przez Fundusz nieubezpieczonych posiadaczy pojazdów przekroczyła 26 tysięcy osób, co stanowi ponad 35 proc. wykrytych przypadków. W tym roku, jeżeli dotychczasowy trend zostanie utrzymany, sam Ubezpieczeniowy Fundusz Gwarancyjny – może ujawnić nawet ponad 30 tysięcy nieubezpieczonych. Na czym polegają te kontrole? Specjalny program przeszukuje bazę polis komunikacyjnych pod kątem zamkniętych lub otwartych przerw w ubezpieczeniu*. Inny program porównuje dane z bazy Funduszu i bazy Centralnej Ewidencji Pojazdów – i sprawdza obowiązek ubezpieczenia pojazdu najpóźniej w dniu jego pierwszej rejestracji w Polsce. Fundusz sprawdza również OC w trakcie prowadzonych postępowań, np. likwidacji szkody, kontrolując zarówno sprawcę, jak i poszkodowanego.

– Dzięki działaniom UFG proces kontroli polis OC ma charakter systemowy, jest coraz bardziej skuteczny i już niebawem nasze wirtualne kontrole będą stanowić główne źródło informacji o nieubezpieczonych posiadaczach pojazdów w Polsce –mówi Elżbieta Wanat-Połeć, prezes Funduszu.– Dążymy do takiego modelu aby wszystkie osoby bez obowiązkowej polisy OC – i stanowiące realne zagrożenie dla pozostałych użytkowników dróg – zostały jak najszybciej zidentyfikowane– podkreśla.

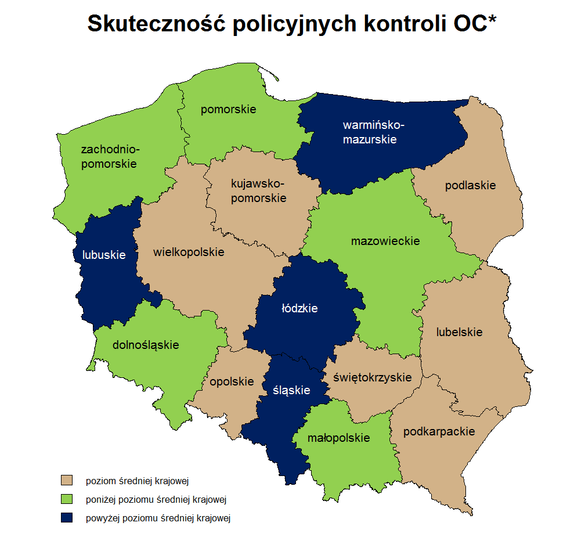

Podczas zatrzymania pojazdu przez policję dochodzi, niemal zawsze, do sprawdzenia tej obowiązkowej polisy. Z danych UFG i Komendy Głównej Policji wynika, że w ubiegłym roku policja wykryła około 20 tysięcy nieubezpieczonych (na ponad 6 mln kontroli drogowych z żądaniem okazania dowodu ubezpieczenia). Większość zgłoszonych przez policję przypadków zostaje wyjaśniona na etapie weryfikacji, gdy okazuje się, że właściciel ma OC, a tylko kierowca nie posiadał przy sobie potwierdzającego to dokumentu. Najwięcej przypadków braku OC ujawniają policjanci z województw: lubuskiego, śląskiego, łódzkiego i warmińsko-mazurskiego.

*mierzona liczbą trafnych zawiadomień o braku OC / liczbę kontroli drogowych z żądaniem okazania dokumentu ubezpieczenia

Raport UFG po raz pierwszy pokazuje też jak bardzo kierowcy są skorzy do zapłaty kary za brak OC. I tak około 40 proc. nieubezpieczonych robi to dobrowolnie, reszta decyduje się na postępowanie egzekucyjne w administracji. W tym ostatnim przypadku odbywa się to w ten sposób, że UFG wystawia tytuł wykonawczy, a ściąganiem kary zajmuje się dalej urząd skarbowy. Dzięki zautomatyzowaniu wielu procesów całe postępowanie od identyfikacji braku OC do zapłaty kary – trwa w UFG wyraźnie krócej, niż jeszcze kilka lat temu. W przypadku braku reakcji na wezwanie oraz upomnienie wysłane z Funduszu, po około 3 miesiącach sprawa trafia do urzędu skarbowego.

Dlaczego kierowcy jeżdżą bez OC? Zazwyczaj tłumaczą się nieznajomością przepisów lub brakiem pieniędzy na zakup ubezpieczenia; część też ignoruje obowiązek posiadania tej polisy. Z analizy spraw prowadzonych przez UFG wynika, że przyczyny nieubezpieczenia to w szczególności:

-

wygaśnięcie polisy poprzedniego właściciela i przekonanie nowego posiadacza pojazdu o automatycznym odnowieniu tego ubezpieczenia. Tymczasem w wyniku zmiany przepisów komunikacyjne OC zbywcy pojazdu ważne jest tylko do końca okresu na jaki zostało zawarte i nie przedłużą się automatycznie;

-

wprowadzenie w błąd co do ważności polisy OC poprzedniego właściciela – np. przy zakupie pojazdu w komisie zdarza się, że polisa – przekazywana osobie kupującej pojazd – została wcześniej wypowiedziana i jest już nieważna;

-

nie wykupienie OC w dniu pierwszej rejestracji pojazdu w Polsce, a dopiero np. w dniu odbioru auta od dealera;

-

nieopłacenie wszystkich rat składki za OC i nieprzedłużenie się umowy ubezpieczenia na kolejny rok.

(*) przerwa zamknięta: przypadek w którym występuje przerwa między dwoma umowami ubezpieczenia; przerwa otwarta: sytuacja w której w roku kontroli występuje tylko jedna polisa i nie obejmuje ona swoim okresem pełnego roku kalendarzowego

UFG