Choć miesiąc do miesiąca Indeks Dostępności Kredytowej wzrósł o prawie 0,8 proc., w ujęciu rocznym znów traci, tym razem 1,17 proc.

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, urósł w lipcu o 0,88 pkt (0,78 proc.). Mimo tego, w porównaniu do notowania z lipca 2011 r. znajduje się on niżej o 1,36 pkt, czyli 1,17 proc.

Za miesięcznym wzrostem stoi wzrost zdolności kredytowej związany z wyższą niż miesiąc wcześniej średnią pensją. Podawane każdego miesiąca przez Główny Urząd Statystyczny średnie zarobki wzrosły w ujęciu brutto z o 3,77 proc. – z 3617,98 zł do 3754,48 zł. Warto zwrócić uwagę, że miesięczny wzrost indeksu ma mniejszą dynamikę niż zmiana pensji. Jeszcze mocniej ów rozstrzał widać w ujęciu rocznym. W stosunku do 2011 r. średnia pensja wzrosła o 4,28 proc., a notowania IDK spadły w tym samym okresie o 1,17 proc.

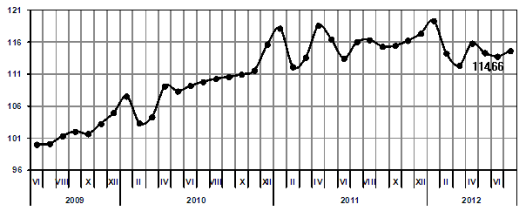

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Źródło: Open Finance.

Odpowiedzialna za tę dysproporcję jest zmiana podejścia banków do udzielania kredytów hipotecznych. Wskutek rekomendacji Komisji Nadzoru Finansowego (na przełomie roku w życie weszła druga część nowej rekomendacji S, która ograniczyła zdolność kredytową osób chcących zadłużyć się na więcej niż 25 lat) i niepewnej sytuacji gospodarczej (w przypadku jej pogorszenia istnieje wysokie ryzyko spadku jakości portfela kredytowego) większość instytucji działających na rynku ograniczyło akcję kredytową. Wycofywano się głównie z kredytów walutowych, ale i o pożyczkę w złotym jest coraz trudniej. Banki podnoszą marżę i wymagają wkładu własnego. W ostatnim czasie Bank Zachodni zrezygnował z udzielania kredytów na 100 proc. wartości nieruchomości, a DnB Nord w ogóle wycofał się z rynku hipotek.

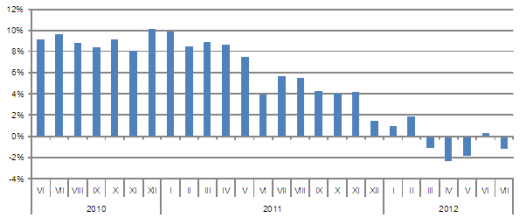

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Źródło: Open Finance.

IDK wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Wskaźnik powstaje na podstawie uśrednionych ofert 10 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Źródło: Open Finance