Stress test z wiosny sprawdził czy amerykańskie banki gotowe są na gorszą koniunkturę i miał być zapowiedzią głębokich reform. Nie zmieniło się nic. Duże banki stają się jeszcze większe; po cichu upadają małe, które miały pomóc wyprowadzić USA z recesji.

Ponad pół roku temu amerykańscy urzędnicy badali kondycję finansową 19 największych banków z USA. Analiza, określana mianem „stress testu”, wykazała wówczas, że 10 z 19 instytucji nie jest przygotowanych na pogorszenie warunków gospodarczych i w związku z tym nadzorująca je jednostka nakazała podjęcie stosownych kroków. W grę wchodziło albo podniesienie kapitału własnego, np. przez emisję akcji, albo poprawa jakości bilansu np. przez zmniejszenie zaangażowania w ryzykowne instrumenty. Kilkanaście dni temu upłynął ostateczny termin, kiedy zmiany w bankach miały zostać wprowadzone w życie.

Egzamin poprawkowy zdany

W listopadzie Fed poinformował inwestorów, że spośród dziesięciu najbardziej zagrożonych banków dziewięć sprostało wymaganiom i dostosowało „poduszkę bezpieczeństwa” do zakładanych kryteriów. Według „stress testu” baza kapitałowa 10 banków miała być podniesiona o 74,6 mld USD. W ciągu kilku miesięcy banki te zgromadziły 71 mld USD dzięki podjęciu następujących kroków:

- wyemitowano nowe akcje i inne papiery wartościowe za 39 mld USD,

- zamieniono akcje uprzywilejowane na zwykłe za ok. 23 mld USD,

- sprzedano wybrane oddziały lub część aktywów z portfolio za 9 mld USD.

Niektóre banki zdołały przeskoczyć poprzeczkę dzięki innym działaniom, np. obniżając wysokość dywidendy wypłacanej akcjonariuszom, emitując akcje przeznaczone tylko dla pracowników albo uzyskując znacznie wyższe niż wcześniej prognozowano zyski, które powiększają kapitał własny, a tym samym także współczynnik wypłacalności. Ostatecznie 10 analizowanych banków łącznie podniosło zabezpieczenia o ok. 77 mld USD.

W tym miejscu można by postawić kropkę i uznać, że kondycja banków powoli wraca do normy. Jeśli spróbujemy oprzeć się tej pokusie i zajrzeć nieco głębiej niż powierzchowne komunikaty agencji prasowych, okaże się, że cały ten test ma śladową wartość poznawczą, żeby nie powiedzieć, że został skonstruowany pod odpowiednią, wygodną dla amerykańskiego rządu tezę.

Założenia „stress testu”

– wzrost PKB, stopa bezrobocia i indeks cen nieruchomości w USA

|

Okres |

Dynamika PKB (w %) |

Bezrobocie (w %) |

Indeks cen nieruchomości (XII 2008=100) |

|||

|

Scenariusz bazowy |

Scenariusz negatywny |

Scenariusz bazowy |

Scenariusz negatywny |

Scenariusz bazowy |

Scenariusz negatywny |

|

|

I kw. 2009 |

-5 |

-6,9 |

7,8 |

7,9 |

95,5 |

92,5 |

|

II kw. 2009 |

-1,2 |

-4,3 |

8,3 |

8,8 |

91,7 |

86,7 |

|

III kw. 2009 |

1,4 |

-0,2 |

8,6 |

9,3 |

88,6 |

81,8 |

|

IV kw. 2009 |

1,8 |

0,2 |

8,8 |

9,7 |

86 |

78 |

|

I kw. 2010 |

2,2 |

0,6 |

8,9 |

10 |

84,7 |

75,6 |

|

II kw. 2010 |

2,7 |

1,1 |

8,9 |

10,3 |

83,9 |

74,1 |

|

III kw. 2010 |

3,1 |

1,9 |

8,8 |

10,4 |

83,2 |

73,1 |

|

IV kw. 2010 |

3,1 |

2,3 |

8,7 |

10,4 |

82,6 |

72,5 |

Źródło: opracowanie własne.

Wąskie grono testowanych

Zacznijmy od tego, że do badania wybrano tylko 19 banków, których wartość aktywów przekraczała 100 mld USD. Skoncentrowano się więc tylko na gigantach o strategicznym znaczeniu dla systemu finansowego, które zasługują na tytuł „zbyt wielkich by upaść”. Pozostałe kilka tysięcy małych, lokalnych banków, których w największym stopniu dotyczą problemy nieruchomości komercyjnych, uznano albo za zbyt skomplikowane do przeanalizowania, albo za zdolne do przeżycia w razie realizacji negatywnego scenariusza. Samo badanie polegało na przeprowadzeniu dwóch symulacji (wersja bazowa i wersja negatywna) uwzględniających różne poziomy bezrobocia, dynamiki PKB czy spadku cen nieruchomości. Z pomocą przy oszacowaniu rzeczywistej skali problemów sektora bankowego przychodzi Institutional Risk Analytics – co kwartał analitycy tej firmy oceniają wszystkie funkcjonujące w USA banki przyznając im oceny od A+ (najwyższa nota) do F. Po uwagę brane są takie kryteria jak rentowność, adekwatność kapitałowa, ekspozycja na złe kredyty czy wydajność operacyjna.

Poniższy wykres prezentuje wybrane rezultaty szerokiego stress testu. Po wyraźnej poprawie kondycji finansowej banków w I kw. 2009, w drugim kwartale br. liczba banków z najniższą oceną (F) wzrosła do 2256, czyli przekroczyła poziom z najdramatyczniejszego okresu kryzysu finansowego (w IV kw. 2008 r. banków z oceną F było 2003). W III kw. 2009 r. szerokiego stress testu nie przeszło pomyślnie 2337 banków. Podobną tendencję wykazuje rozkład zagrożonych aktywów według wartości potencjalnych strat.

Wyniki „szerokiego stress testu” – liczba banków wg otrzymanych ocen

Źródło: Opracowanie własne na podstawie Institutional Risk Analytics.

Wątpliwe założenia

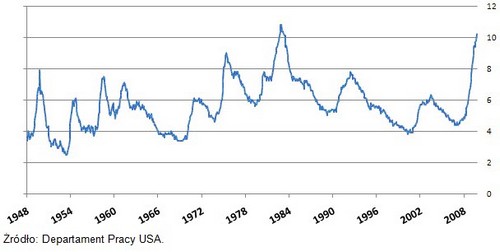

Inny problem polega na tym, że te same władze, które wcześniej testowały wypłacalność banków, są wyposażone w narzędzia pozwalające wpływać na czynniki mające świadczyć o skali zagrożenia. Jak działa to w praktyce wiedzieliśmy m.in. na przykładzie danych o dynamice PKB za III kw. 2009 r., kiedy program dopłat ukierunkowanych na branżę motoryzacyjną wyciągnął całą gospodarkę z recesji. Skorygowany odczyt PKB wskazał na wzrost gospodarki o 2,8 proc., czyli znacznie więcej niż przyjęte w stress teście +1,8 proc., ale wynik ten wygenerowany został kosztem przyszłych kwartałów i nie towarzyszyło mu tworzenie nowych miejsc pracy. Podobne działania podjęto na rynku nieruchomości – zagrożenie, że liczba domów na sprzedaż wielokrotnie przekroczy popyt, było tak poważne, że administracja Obamy zdecydowała się wydłużyć ulgi podatkowe dla nowych nabywców o kilka miesięcy, do wiosny 2010 r. Zakładany w pesymistycznym scenariuszu stress testu poziom bezrobocia na koniec 2010 r. (10,4 proc.) został prawie osiągnięty w październiku 2009 r. (10,2 proc.). Bazowy scenariusz mówił o stopie bezrobocia na koniec 2009 r. w wysokości 8,8 proc., negatywny scenariusz zakładał 9,7 proc. – dziesięcioprocentowe bezrobocie (najświeższe dane z listopada 2009 r.) jest gorszym wynikiem od obu wersji wynikających z teoretycznych modeli ekonomistów. Mówiąc krótko – sytuacja realnej gospodarki, po wygaśnięciu jednorazowych bodźców, prezentuje się gorzej niż negatywna wersja założeń przyjętych do stress testu.

Stopa bezrobocia w USA w latach 1948-2009

Źródło: Departament Pracy USA.

Miliardy dla żywych trupów

Jedynym bankiem z 10 niespełniających kryteriów bezpieczeństwa, który w wyznaczonym terminie nie zdołał w wystarczającym stopniu poprawić współczynników wypłacalności jest GMAC Financial Services. Co warte odnotowania, nie pomogły nawet usilne starania regulatorów, którzy dwoili się i troili, aby GMAC mógł być postrzegany jako wiarygodna instytucja. Bank ten zajmuje się głównie udzielaniem pożyczek na zakup samochodów i na początku 2009 roku jego kondycja finansowa była bardzo podobna do sytuacji General Motors czy Chrysler’a, które ogłosiły bankructwo. W czerwcu amerykański rząd stał się większościowym akcjonariuszem GMAC Financial Services, po tym jak objął akcje z nowej emisji. Równolegle uruchomiono program Cash for Clunkers, dzięki któremu III kw. 2009 r. przyniósł zwyżkę PKB. Zostało to zaprezentowane podatnikom jako inwestycja, która przy pomyślnych wiatrach ma szansę zwrócić się z nawiązką, ale podobna retoryka towarzyszyła także przejmowaniu siedzących na beczce prochu Freddie Mac i Fannie Mae.

Na rynku kapitałowym działa wiele funduszy, które inwestują w mocno zadłużone spółki będące na skraju bankructwa, ale różnica między takimi instytucjami a rządem USA polega na tym, że ten drugi podmiot obecnie lokuje pieniądze pod przymusem i nie z własnych nadwyżek, lecz na koszt przyszłych pokoleń. Jeżeli do zakupu akcji GMAC doliczymy wszystkie pozostałe pożyczki i poręczenia rządu względem tej spółki, wartość udzielonej pomocy sięga 25,5 mld USD. Sytuacja ewidentnie wymknęła się spod kontroli. Można by machnąć na to ręką lub zadać sobie pytanie: jak dopłacanie na taką skalę do banków-zombie ma się do deklaracji o chęci ograniczenia i zapobiegnięcia pojawieniu się w przyszłości tzw. ryzyka systemowego. Stress test przeprowadzono przecież przede wszystkim po to, aby upewnić się, że banki poradzą sobie z podobnymi epizodami, jak upadek Lehman Brothers.

Udział zysków instytucji finansowych w łącznych zyskach firm w USA

Źródło: Deutsche Bank

Zbyt duże teraz jeszcze większe

Ubiegły rok kończył się w branży bankowej w skrajnie pesymistycznych nastrojach – nagłe tąpnięcie na rynkach finansowych wymusiło walkę na śmierć i życie o utrzymanie płynności. Te banki, które zdołały przetrwać najsilniejsze dotychczas uderzenie kryzysu, w 2009 r. zupełnie nie przypominały instytucji sprzed kilku miesięcy. Ich zyski rosły z kwartału na kwartał i w wielu przypadkach pozwoliły kadrze zarządzającej „wypracować” rekordowe premie. W danych za III kw. 2009 r. jedną z bardziej zaskakujących rubryk była ta ukazująca wzrost zysków wszystkich firm o 11,8 proc. kw/kw. Problem polega na tym, że dane zostały zaburzone przez banki – zyski firm spoza sektora finansowego wzrosły zaledwie o 1,9 proc., a instytucje finansowe zarobiły o 36,4 proc. więcej niż przed kwartałem. Obecnie sektor finansowy w USA ponownie generuje ponad 35 proc. zysków wszystkich firm w USA. Po koniec 2008 r. olbrzymie odpisy strat wynikających z tzw. toksycznych aktywów sprawiły, że banki generowały zaledwie 15 proc. łącznych zysków, zatem obserwujemy szybki powrót do warunków sprzed kryzysu.

Zbyt małe, by się nimi przejmować

Naprawa bilansów banków jest oczywiście pozytywnym sygnałem, ale odbywa się w dużej części za pieniądze podatników rozdawanych lekką ręką przez władze, które zamiast stawić czoła problemom chowają głowę w piasek, licząc, że wszystko będzie dobrze. Optymistyczne jest także zwracanie przez banki państwowych pieniędzy – do końca roku wartość spłaconych zobowiązań (pochodzących m.in. z programu TARP) sięgnie 116 mld USD. Z drugiej strony, FDIC, czyli instytucja udzielająca klientom gwarancji bezpieczeństwa bankowych depozytów, tylko w od stycznia 2009 r. do grudnia zmuszona była zamknąć aż 128 niewypłacalnych banków, a lista zagrożonych banków wydłużyła się do 552. Dla ukazania skali problemów dodajmy, że od połowy 2004 r. lutego 2007 r. w USA nie zbankrutował żaden bank, w 2007 r. upadły 3, a w 2008 r. zamknięto 26 banków.

Podsumowując, trzeba stwierdzić, że stress test w swych założeniach miał szansę przygotować banki na pogorszenie warunków, ale w praktyce okazało się, że instytucjom nadzorującym bardziej zależy na zamaskowaniu problemów. Ryzyko kolejnego wstrząsu systemowego (np. dynamicznego umocnienia dolara, podczas gdy zdecydowana większość banków posiada krótkie pozycje w amerykańskiej walucie) zdaje się być bagatelizowane, a banki które kilkanaście miesięcy temu były zbyt wielkie by upaść, są obecnie jeszcze większe. Jeżeli stress test miał być próbnym egzaminem dojrzałości dla instytucji finansowych, można uznać, że większość uczniów zdała na trójkę, ale tylko dlatego, że pobłażliwy belfer na wyrywki pytał jedynie prymusów. Szersza ocena kondycji sektora finansowego jest bardziej złożona i niesie wnioski sprzeczne z opiniami polityków i ekonomistów mówiącymi o końcu kryzysu.

Łukasz Wróbel

Źródło: Open Finance