Pierwsze wyniki sprzedaży mieszkań przez deweloperów giełdowych w III kwartale br. wskazują na wzrost o blisko połowę rok do roku. Narastająco sprzedaż po trzech kwartałach podniosła się o ponad dwie trzecie. Istnieje jednak ryzyko, że w kolejnych miesiącach popyt może być za słaby, aby wchłonąć dużą liczbę nowych projektów inwestycyjnych.

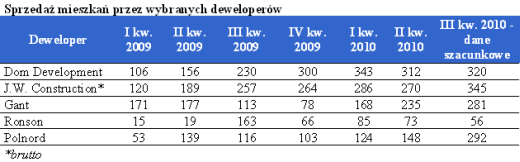

Znamy szacunkowe dane o sprzedaży mieszkań w III kwartale Dom Development, J.W. Construction, Ganta, Ronsona, i Polnordu. Pięć giełdowych spółek znalazło nabywców w sumie na 1294 lokale (w przypadku JWC dane nie uwzględniają rezygnacji). Daje to wzrost o 47% rok do roku. Łącznie w okresie styczeń-wrzesień sprzedaż w tych firmach podniosła się o 65% w stosunku do analogicznego okresu przed rokiem.

W przypadku sprzedaży mieszkań deweloperskich przez Home Broker, dynamika jest jeszcze większa, jednak w dużym stopniu co wynika z faktu wzrostu skali biznesu. W III kwartale nabywców znalazło o 130% więcej lokali niż w analogicznym okresie przed rokiem.

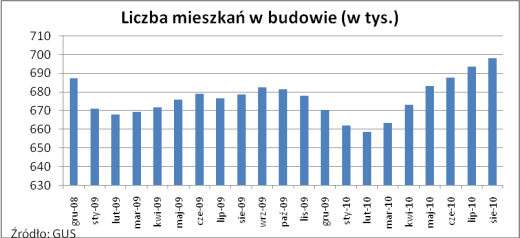

Sprzedaż mieszkań idzie w parze z ożywieniem na rynku budownictwa mieszkaniowego, jakie obserwujemy w tym roku. Liczba mieszkań deweloperskich, których budowę rozpoczęto była w sierpniu o 43,5% wyższa niż przed rokiem, a w okresie styczeń-sierpień podniosła się o 72,2% rok do roku. Dane GUS wskazują ponadto, że w sierpniu w budowie było 698 tys. mieszkań. Biorąc pod uwagę udział deweloperów w inwestycjach rozpoczętych w tym roku (37%), można szacować, że w budowie znajduje się obecnie ok. 258 tys. mieszkań deweloperskich.

Czy rynek jest w stanie wchłonąć taką podaż? Dane Home Broker wskazują na wzrost liczby klientów zainteresowanych zakupem mieszkania w tym roku, jednak skala tego wzrostu jest znacznie mniejsza niż w przypadku inwestycji mieszkaniowych. Z danych dla dla czterech dużych miast (Warszawa, Wrocław Kraków, Poznań) wynika, że w sierpniu osób zainteresowanych zakupem mieszkań było o 13% więcej niż przed rokiem. W okresie styczeń-wrzesień popyt zwiększył się o niespełna 9% rok do roku.

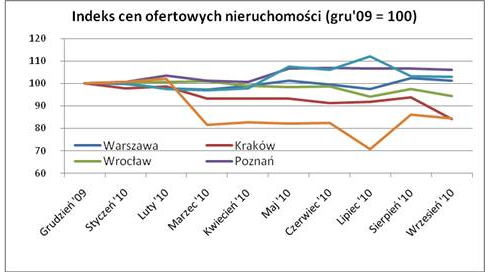

W cenach nie widać przełomu

Istnieje więc ryzyko, że zryw w inwestycjach, choć póki co idzie w parze z dynamiką sprzedaży przynajmniej największych deweloperów, w kolejnych miesiącach może natrafić na barierę popytu. To mogłoby ponownie doprowadzić do sytuacji nadpodaży gotowych mieszkań, z jaką mieliśmy już do czynienia w 2009 roku Tym bardziej, że sytuacja w zakresie cen na rynku pierwotnym w największych miastach nie jest jednoznaczna. O ile w Warszawie (2%), Poznaniu (4,6%) czy w Gdańsku (8,1%) ceny ofertowe w III kwartale były wyższe niż w pierwszym, to w Krakowie (minus 6,9%) i Wrocławiu (minus 5,2%) spadły.

Bardzo istotne z punktu widzenia deweloperów i możliwości sprzedaży nowych inwestycji, obok wielkości popytu, są oczekiwania kupujących dotyczące poziomu zaawansowania budowy. Dane Home Broker za I półrocze pokazują, że 42% klientów, którzy kupili mieszkanie na rynku wt równym podpisało umowę przedwstępną, gdy budynek był oddany do użytkowania. 17% podpisało umowę na etapie do stanu zerowego, a 19% na etapie od stanu zerowego do stanu surowego zamkniętego z elewacją.

Źródło: Home Broker