Ktoś kto przygotował mieszkanie na wynajem w okresie wzmożonego popytu studenckiego w 2006 roku może się już dziś cieszyć z podwojenia zainwestowanego kapitału i to po uwzględnieniu wszystkich okresów niewynajęcia, kosztów transakcyjnych, modernizacji mieszkania czy podatków – wynika z szacunków HRE Investments. Należy jednak pamiętać, że jest to inwestycja długoterminowa.

Szacunki NBP sugerują, że w I kwartale br. nawet ponad 40% nowych mieszkań mogło zostać kupionych w celach inwestycyjnych. Wyliczenia te opierają się m.in. o informacje na temat tego ile można zarobić na wynajmie mieszkań w porównaniu do bezpiecznych lokat bankowych czy rentowności obligacji skarbowych.

Mieszkanie i długo, długo nic

W tym porównaniu – przynajmniej w krótkim terminie – mieszkania są bezkonkurencyjne. Wszystko dlatego, że dziś na ich wynajmie nawet po potrąceniu wszystkich kosztów i podatków można zarobić 3-4 razy więcej niż na przeciętnej bankowej lokacie. Do tego mieszkanie w dłuższym terminie powinno zyskiwać na wartości, a jego zakup można finansować relatywnie tanim dziś kredytem.

Oczywiście w tej beczce miodu jest też trochę dziegciu. Po pierwsze nikt nie daje nam gwarancji, że mieszkanie, które kupimy, uda się w przyszłości sprzedać z zyskiem. Może się też okazać, że na jego wynajmie zarobimy mniej niż pierwotnie zakładaliśmy, a do tego pewne jest, że kiedyś raty dziś zaciąganych kredytów w końcu wzrosną.

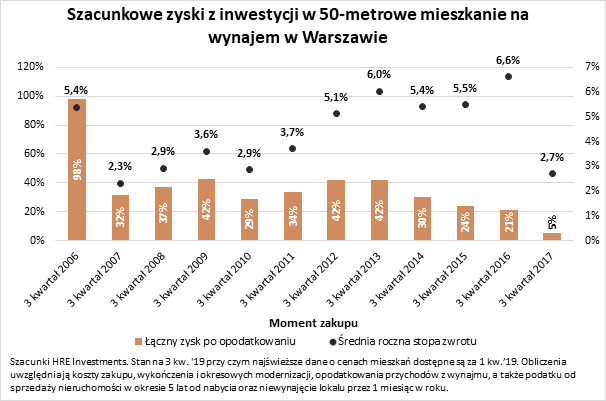

Podwojenie kapitału po 13 latach

Odejdźmy jednak od tych uogólnień i rozważmy konkretny przykład. Załóżmy, że inwestor kupił popularne 50-metrowe mieszkanie w Warszawie i przygotował je na tzw. sezon wysoki, czyli trzeci kwartał, kiedy mieszkań szukają tysiące studentów, ale też rodziny z dziećmi czy po prostu pracownicy zmieniający miejsce zamieszkania po wakacjach.

Najstarsze dostępne dane banku centralnego pozwalają przeprowadzić symulację od 2006 roku. Efekt? Ktoś, kto kupił mieszkanie 13 lat temu, może dziś cieszyć się podwojeniem zainwestowanego kapitału – o ile oczywiście zdecydowałby się posiadane lokum sprzedać i tym samym zrealizować zysk wynikający ze wzrostu wartości nieruchomości. Jak bowiem wynika z danych NBP, 50-metrowe lokum można było w trzecim kwartale 2006 roku kupić za około 312 tysięcy złotych. To o wiele taniej niż dziś.

Cena to nie wszystko

Kupując mieszkanie trzeba jednak przygotować się także na niemałe koszty dodatkowe – podatek od czynności cywilnoprawnych, taksę notarialną, opłaty sądowe czy prowizję pośrednika. Do tego przygotowując mieszkanie na wynajem należy lokal przynajmniej odświeżyć i częściowo wyposażyć. Dlatego w prezentowanych szacunkach założono, że wszystkie dodatkowe koszty pochłoną 10% ceny kupowanej nieruchomości. Do wcześniej wspomnianej ceny zakupu mieszkania należy więc dodać wydatki na obsługę transakcji i przygotowanie mieszkania do wynajęcia, co powinno pochłonąć ponad 31 tys. zł.

Przejdźmy teraz do zysków. W szacunkach zakładamy, że na konto właściciela mogłyby trafić w ciągu pierwszego roku ponad 19,4 tys. zł tytułem czynszu (wg NBP średnia stawka czynszu netto wynosiła wtedy około 36 złotych za m kw. miesięcznie). Jest to kwota po potrąceniu opłat administracyjnych i uwzględniająca to, że lokal stał pusty przez jeden miesiąc w roku.

| Opłacalność zakupu mieszkania na wynajem w ostatnich latach na przykładzie Warszawy | ||||

| Data zakupu mieszania | Cena transakcyjna 50-metrowego mieszkania | Łączny zysk po opodatkowaniu (stopa zwrotu jako % ceny nabycia)* |

Średnioroczna stopa zwrotu (jako %) | |

| Zakupu | Wynajmu | |||

| 3 kwartał 2006 | 312000 | 1 795 zł | 98% | 5,4% |

| 3 kwartał 2007 | 457000 | 2 050 zł | 32% | 2,3% |

| 3 kwartał 2008 | 426000 | 2 250 zł | 37% | 2,9% |

| 3 kwartał 2009 | 397000 | 2 090 zł | 42% | 3,6% |

| 3 kwartał 2010 | 425000 | 2 110 zł | 29% | 2,9% |

| 3 kwartał 2011 | 396000 | 2 035 zł | 34% | 3,7% |

| 3 kwartał 2012 | 362000 | 2 055 zł | 42% | 5,1% |

| 3 kwartał 2013 | 349000 | 2 070 zł | 42% | 6,0% |

| 3 kwartał 2014 | 368000 | 2 130 zł | 30% | 5,4% |

| 3 kwartał 2015 | 372000 | 2 190 zł | 24% | 5,5% |

| 3 kwartał 2016 | 365000 | 2 290 zł | 21% | 6,6% |

| 3 kwartał 2017 | 401000 | 2 410 zł | 5% | 2,7% |

| 3 kwartał 2018 | 409000 | 2 585 zł | -2% | -1,5% |

| * z uwzględnieniem kosztów transakcyjnych, odświeżenia i wykończenia lokalu na poziomie 10% wartości mieszkania, wynajęcia nieruchomości przez 11 miesięcy rocznie, podatku od dochodów ze sprzedaży nieruchomości przez 5 lat od zakupu, funduszu na modernizację lokalu na poziomie 5% rocznego czynszu najmu oraz ryczałtowego podatku od wynajmu na poziomie 8,5% przychodu. | ||||

| Przychody z wynajmu uwzględnione do 3kw.’19 włącznie, najświeższe dane o cenach mieszkań z 1 kw.’19. Szacunki HRE Investments oparte o dane NBP i EUROSTAT | ||||

Od przychodów z najmu trzeba oczywiście też zapłacić podatek i uwzględnić konieczność budowania funduszu na przyszłą modernizację lokalu. Nawet jednak odliczając od przychodu 8,5% i robiąc odpis na poziomie 5% rocznego przychodu na przyszły remont, otrzymujemy 16,6 tysięcy zysku z wynajmu w pierwszym roku – wynika z szacunków HRE Investments. Kolejne lata powinny być pod tym względem coraz lepsze za sprawą rosnących czynszów wynajmu. Warto podkreślić, że stawka za wynajem metra kwadratowego mieszkania w stolicy szacowana była pod koniec 2018 roku na ponad 50 złotych miesięcznie – wynika z danych banku centralnego. W efekcie wynajem tego samego lokalu w latach 2017-19 powinien dać zarobić około 22 – 24 tys. zł netto rocznie. W sumie przez 13 lat inwestor z tytułu wynajmu powinien zainkasować około 260 tysięcy złotych i to już po potrąceniu kosztów oraz podatków, uwzględnieniu okresów niewynajęcia i budowania funduszu na modernizację mieszkania (przez 13 lat zebrałoby się w nim prawie 17 tys. złotych).

Gdyby tego było mało, to najnowsze dostępne dane (za pierwszy kwartał 2019 r.) sugerują, że 50 metrów mieszkania w Warszawie kosztowało około 419 tysięcy. To znaczy, że nawet po potrąceniu kosztów transakcyjnych poniesionych na początku przygody z wynajmem, inwestor mógłby dziś zrealizować zysk ze sprzedaży nieruchomości na poziomie 76 tys. złotych.

Mieszkanie ponad dwa razy lepsze niż lokata

Dla porządku należy dodać, że od 3 kwartału 2006 roku do 1 kwartału 2019 r. łączna inflacja CPI wyniosła ponad 26%. A jak wyglądał wynik bezpiecznej inwestycji w postaci bankowej lokaty? Zakładając regularnie przeciętne kwartalne lokaty od 3 kwartału 2006 roku do 1 kwartału 2019 roku można było zarobić około 44% po opodatkowaniu – wynika z szacunków HRE Investments opartych o dane NBP. Można więc uogólnić, że podjęcie ryzyka zakupu mieszkania na wynajem pozwoliło przez kilkanaście lat zarobić ponad dwa razy więcej niż przeciętna bezpieczna bezobsługowa bankowa lokata.

Drugim dogodnym momentem do zakupu mieszkania na wynajem był rok 2013. To wtedy Rada Polityki Pieniężnej była w trakcie cięć stóp procentowych, co przełożyło się na poprawę koniunktury na rynku mieszkaniowym. Z czasem zaczęły też rosnąć ceny mieszkań. I tak 50-metrowe stołeczne lokum można było w trzecim kwartale 2013 roku kupić za 349 tysięcy złotych, a dziś warte byłoby ono około 70 tysięcy złotych więcej. Uwzględniając wzrost wartości nieruchomości oraz zyski z wynajmu inwestor, który 6 lat temu postanowił pomnażać swój majątek z pomocą rynku mieszkaniowego, mógłby dziś wyjść z tej inwestycji z zarobkiem na poziomie około 42%. To daje 6% w skali roku, czyli wynik odrobinę lepszy niż ten, z którego może się dziś cieszyć ktoś, kto mieszkanie kupił w 2006 roku, jeszcze przed szczytem ostatniego mieszkaniowego boomu.

Mieszkanie to inwestycja długoterminowa

Oczywiście zupełnie inaczej wyglądałaby sytuacja gdyby mieszkanie na wynajem zostało kupione u szczytu ostatniej hossy. Spójrzmy na konkretny przypadek. Z danych NBP wynika, że ktoś kto kupił w stolicy mieszkanie na wynajem w trzecim kwartale 2007 roku zapłacił za 50-metrowy lokal około 457 tys. złotych. Po 2007 roku ceny mieszkań znacznie spadły przez co inwestor, który chciał sprzedać lokal w kolejnych latach, musiał liczyć się z tym, że za swoją nieruchomość dostanie od kilkudziesięciu do nawet ponad 100 tysięcy złotych (w 2013 roku) mniej niż wcześniej zapłacił.

Mało tego, tak jak w poprzednich przykładach inwestor, aby kupić mieszkanie i przygotować je do wynajmu musiał ponieść dodatkowe koszty. Gdyby konsekwentnie założyć, ze pochłonęły one 10% ceny mieszkania, to w naszych szacunkach musimy uwzględnić dodatkowe 45,7 tysięcy tytułem kosztów nabycia. Wszystkie te wydatki i potencjalne straty wynikające ze spadku wartości mieszkania przez długi czas nie pokryłyby nawet czerpane zyski z wynajmu. W szacunkach tych zakładamy, że na konto właściciela mogłyby trafić w ciągu pierwszego roku ponad 22 tys. zł tytułem czynszu (wg NBP średnia stawka czynszu netto wynosiła wtedy około 41 złotych za m kw. miesięcznie). Po potrąceniu podatku i składki na fundusz modernizacji otrzymujemy 19 tysięcy zysku z wynajmu w pierwszym roku. Tu także w kolejnych latach inwestor mógł liczyć, że na jego konto wpływałby coraz wyższy czynsz. Biorąc to wszystko pod uwagę można wyliczyć, że ktoś kto kupił mieszkanie na wynajem w 2007 roku czekał około 7 lat na to, aby nieruchomość można było sprzedać z zyskiem – wynika z szacunków HRE Investments.

Nawiasem mówiąc, to właśnie koszty dodatkowe są też powodem, dla którego osoba, która kupiła mieszkanie w 2018 roku, nie może jeszcze cieszyć się z przekroczenia progu rentowności inwestycji. Koszty transakcyjne pochłaniają przeważnie kwoty wyższe niż te, które mieszkanie na wynajem może wygenerować w ciągu roku. Zakup mieszkania na wynajem należy traktować jako inwestycję długoterminową też z jeszcze jednego powodu – podatku. Ten (19% od zysku) trzeba zapłacić jeśli mieszkanie sprzedamy z zyskiem w okresie 5 lat od jego nabycia. Później podatek już nie występuje.

Bartosz Turek, główny analityk HRE Investments