Jedno na dwanaście gospodarstw domowych w Polsce wpada w długi, co ujawnia raport: ZJAWISKO I PROFIL ZADŁUŻONYCH, przygotowany przez KPF na Dzień bez Długów 2014. Profil głowy gospodarstw domowych tej grupy to osoba w sile wieku 39-45 lat, względnie nieźle wykształcona, ale uzyskująca niskie dochody i zamieszkująca tereny wiejskie.

Utrzymująca się skala zjawiska popadania w długi potwierdza tezę, że podnoszenie kompetencji finansowych i etycznych, by stać się efektywnym narzędziem przeciwdziałania zjawisku nadmiernego zadłużenia musi być potraktowane jako proces ciągły, integrujący wysiłki różnych interesariuszy.

Stąd też w intencji inicjatorów kampanii KREDYTOBRANIA 2.0. Dobre Praktyki Konsumenta projekt ten ma być permanentny i integrujący zarówno zasoby przedsiębiorców z rynku usług konsumenckich, jak i organizacji konsumenckich.Warto o nich przypominać zwłaszcza podczas Ogólnopolskiego Dnia bez Długów, którego partnerami są już organizacje konsumenckie i przedsiębiorstwa z sektora bankowego, pośrednictwa i doradztwa finansowego, pożyczkowego, BIG-ów i zarządzania wierzytelnościami.

Zjawisko zadłużenia

Samo zadłużenie nie jest zjawiskiem negatywnym, a jego efekty rynkowe mogą być pozytywne, wspierając konsumpcję, demokratyzując dostęp do wielu usług i produktów. – Trudno byłoby mówić o demokratyzacji dostępu do usług masowych, takich jak usługi telefoniczne, dostawy wody, prądu, gdyby nie ich sprzedaż z odłożonym terminem płatności. Analiza średnich udziałów gospodarstw domowych, posiadających jakiekolwiek zobowiązanie, dokonana w okresie poprzedzającym międzynarodowy kryzys finansowy (rok 2008) oraz ostatnie dwa lata, w tym rok bieżący zdaje się potwierdzać generalnie racjonalność zachowań polskich gospodarstw domowych w sytuacji niepewności co do rozwoju sytuacji w gospodarce, czy niepewności w odniesieniu do zjawiska bezrobocia i własnej sytuacji finansowej gospodarstw domowych– mówi Andrzej Roter, Dyrektor Generalny KPF.

Cechy generujące największe ryzyko zadłużenia

Można uznać, że nadmierne zadłużenie zaczyna się od popadania w długi – w zobowiązania, które nie były planowane i wobec których gospodarstwo domowe może przejawiać obawy o pojawienie się problemów z ich obsługą.

Dane, uzyskane w 2014 roku pozwalają precyzyjnie scharakteryzować gospodarstwa domowe, najbardziej podatne na popadanie w zadłużenie. Należą do nich te, których „głowy” rodziny znajdują się w przedziale wiekowym 30-49 lat i legitymują się wykształceniem zasadniczym zawodowym. Ponadto dochód na osobę w takim gospodarstwie nie przekracza 550 PLN.

Jeśli przyjąć za najbardziej miarodajny punkt odniesienia czasy sprzed kryzysu finansowego i porównać profil przeciętnego dłużnika w 2014 roku z tym z 2008, to okaże się, że zmienił się on nieznacznie. Jedyną znaczącą cechą, która uległa zmianie na przestrzeni ostatnich sześciu lat stanowi źródło dochodu gospodarstwa domowego wpadającego w długi. O ile w 2008 była nim praca najemna na robotniczym stanowisku, o tyle sześć lat później – już renta lub emerytura.

Z raportu KPF raportu wynika, że jakiekolwiek zobowiązanie w bieżącym roku posiada 53,2% gospodarstw domowych. Natomiast 11,4% z nich spłaca je z dużymi problemami, co oznacza nieznaczny wzrost – o 0,4 pp. – w porównaniu z rokiem 2013. Warto jednocześnie zauważyć, że ich profil w przeważającej mierze pokrywa się z tymi, którzy deklarują wpadanie w długi. Z tą różnicą, że głowa rodziny takiego gospodarstwa jest zdecydowanie młodsza i mieści się w kategorii wiekowej 16-29 lat.

Jednocześnie może niepokoić wskaźnik uśrednionej rocznej dynamiki wzrostu liczby gospodarstw domowych, przewidujących duże kłopoty z regulowaniem zobowiązań lub nawet zaprzestanie ich spłat w najbliższych dwunastu miesiącach. W 2014 roku pesymistyczne przewidywania co do przyszłej jakości wywiązywania się zobowiązań stały się udziałem w sumie 11,1% ankietowanych, podczas gdy rok wcześniej podobne deklaracje ujawniło 10,7%. Różnica zaledwie 0,4 pp. może oznaczać, jednak, liczbę nawet 40 tysięcy gospodarstw domowych.

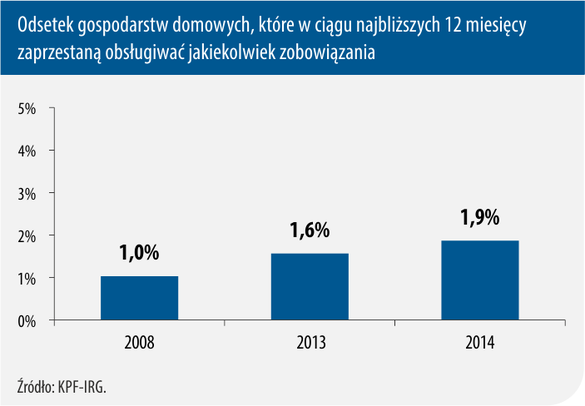

Jeśli zawęzić grupę „pesymistów” do kategorii „skrajnych pesymistów”, deklarujących zaprzestanie spłat, to trzeba podkreślić, że jest ich więcej (1,9%) niż w 2013 roku (1,6%), a już niemal dwukrotnie więcej niż w czasach przedkryzysowych (w 2008 – 1%). Warto zauważyć, że w odróżnieniu od gospodarstw, przyznających się do wpadania w długi, gdzie przeważały te znajdujące się na terenach wiejskich, w przypadku prognozujących całkowite wstrzymanie obsługi swoich zobowiązań dominują zlokalizowane w większych miejscowościach, liczących od 10.000 do 100.000 mieszkańców.

Finansowanie zobowiązań kredytem

W strukturze gospodarstw domowych, biorących kredyty w instytucjach finansowych gospodarstwa, które jako ich cel wskazały finansowanie innych zobowiązań, stanowiły w 2014 roku 22,3% w porównaniu z 23,6% rok wcześniej i 28,8% w 2008. Utrzymująca się skala zadłużających się w celu spłaty innych zobowiązań potwierdza, że inicjatorzy kampanii KREDYTOBRANIE 2.0. dobrze zrobili, uwzględniając w tym dokumencie zasadę postępowania konsumentów, która odnosi się do tej kwestii.

Jakkolwiek zaciąganie nowych zobowiązań na spłatę wcześniejszych może mieć pozytywne skutki, to jednocześnie istnieje ryzyko popadnięcia w jeszcze większe problemy, o ile taka decyzja nie zostanie poprzedzona chłodną kalkulacją.

– Na potrzebę bardzo rozważnego postępowania w przypadku intencji zaciągnięcia kredytu na spłatę innych zobowiązań zwracamy uwagę w kampanii KREDYTOBRANIE 2.0. Dobre Praktyki Konsumenta, zainicjowanej niedawno przez KPF i kładącej nacisk na bezwzględną potrzebę stosowania się także przez konsumentów do zasad odpowiedzialnego podejmowania decyzji finansowych. Warto mocno rozważyć, czy stać nas taki ruch, żeby nie wpędzić się w jeszcze większe tarapaty, apotem długotrwały proces dochodzenia do sytuacji normalnej– zauważa dr Krzysztof Grabowski, ambasador KREDYTOBRANIA 2.0.

Kampania KREDYTOBRANIE 2.0 adresowana jest do osób młodych i w średnim wieku, zatem grupy w największym stopniu skłonnej do zaciągania kredytów i pożyczek. Jej celem jest zachęcanie do rozważnego, odpowiedzialnego i ostrożnego postępowania w przypadku zaciągania jakichkolwiek zobowiązań, w szczególności kredytowych. Kampania ta między innymi ma uświadamiać, iż podejmując decyzje kredytowe nie można liczyć na to, że konsekwencje nieodpowiedzialności uda się przerzucić na innych, w tym na osoby, które terminowo spłacają swoje zobowiązania.

Wartość zaciągniętych zobowiązań

W przypadku prawie 46% z tych gospodarstw domowych, które zaciągnęły kredyty i pożyczki w instytucjach finansowych, ich wartość mieściła się w przedziale kwot od 1.000 do 10.000 PLN i jest to największa grupa kredytobiorców. Na zbliżonym poziomie w latach 2013-2014 utrzymuje się grono kredytobiorców, którzy zaciągnęli kredyty o wartości powyżej 50.000 PLN – odpowiednio 18,7% i 19,9%. Warto jednak odnotować, że jeszcze w 2008 roku udział gospodarstw, zadłużających się powyżej tej kwoty wyniósł zaledwie 7,2%, a więc w tym okresie niemal się potroił. Dane te mogą wskazywać na rosnącą dynamikę przede wszystkim kredytów hipotecznych w całym polskim rynku kredytowym. – Rośnie średnia wartość zaciągniętego przez gospodarstwa domowe kredytu, co samo w sobie tworzyć może ryzyko pogłębiania się problemów finansowych, jeśli do podjęcia decyzji kredytobiorca nie podejdzie w sposób rozważny i racjonalny – to duża odpowiedzialność obu stron umowy kredytowej. Na tę odpowiedzialność, w szczególności w takie dni jak ten, Dzień bez Długu, chcemy zwrócić uwagę zarówno przedsiębiorców jak i konsumentów –podsumowuje Andrzej Roter, Dyrektor Generalny KPF.

Raport ZJAWISKO I PROFIL ZADŁUŻONYCH wykorzystuje dane z bazy danych z badania „Sytuacja na rynku consumer finance”, realizowany jest przez KPF i IRG SGH w cyklu kwartalnym od 2006 roku. Jego celem jest diagnozowanie i prognozowanie sytuacji na rynku consumer finance w Polsce.

Źródło: KPF