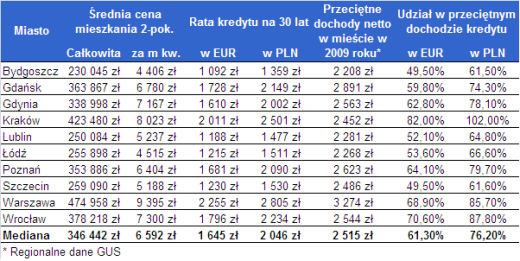

Najłatwiej kupić własne M mieszkańcom Bydgoszczy i Szczecina. W tych miastach najkorzystniejsza jest relacja cen mieszkań do zarobków. W najgorszej sytuacji są Krakusi. Zarabiają średnio tylko o 11% więcej od Bydgoszczan, a za mieszkania muszą zapłacić prawie dwa razy więcej.

Zestawiliśmy średnią cenę zakupu 2-pokojowego mieszkania w dziesięciu największych miastach Polski z wysokością przeciętnych dochodów w tych miastach. Posłużyliśmy się danymi GUS o średnich wynagrodzeniach brutto w poszczególnych lokalizacjach, na podstawie których oszacowaliśmy przeciętny dochód netto (z tytułu umowy o pracę). Dane o cenie mieszkań są aktualne, natomiast dane o wynagrodzeniach w ujęciu regionalnym dotyczą 2009 roku.

W drugim kroku oszacowaliśmy wysokość miesięcznej raty kredytu na zakup mieszkania, w dwóch wariantach – w złotych i w euro. Założyliśmy, że lokal jest w całości kupowany na kredyt, który zaciągany jest na 30 lat. Średnie oprocentowanie w złotych wynosi 5,86%, a w euro 3,48%. Następnie otrzymane wysokości rat odnieśliśmy do średnich dochodów w poszczególnych miastach. Ponieważ obliczenia mają charakter czysto teoretyczny, pominęliśmy kwestię zdolności kredytowej (w niektórych miastach może się zdarzyć, że dochód nie wystarczy do zakupu mieszkania bez wkładu własnego).

Im tańsze mieszkania i wyższe dochody, tym mniejsze obciążenie ratą

W tak sporządzonym zestawieniu najkorzystniej wypadają Bydgoszcz i Szczecin. Średni dochód netto w pierwszym z nich wynosi ok. 2,2 tys. zł, a średnia cena 2-pokojowego mieszkania 230 tys. zł. Gdyby w całości kupić je na kredyt, miesięczna rata wyniosłaby 1092 zł w przypadku zadłużenia w euro oraz 1359 zł w przypadku zadłużenia w złotych. Oznacza to, że na obsługę kredytu w euro przeciętny Bydgoszczanin musiałby przeznaczyć niespełna 50% pensji netto, a na obsługę kredytu w złotych– 62% pensji.

W niemal identycznej sytuacji są mieszkańcy Szczecina. Zarówno mieszkania, jak i dochody netto są tu co prawda o ok. 13% wyższe niż w Bydgoszczy, ale relacja miesięcznej raty do pensji jest podobna i wynosi prawie 50% dla kredytu w euro i prawie 62% dla kredytu w złotych.

W dobrej sytuacji Lublin i Łódź

Niewiele gorzej ta relacja kształtuje się w Lublinie. Udział w dochodzie raty kredytu w euro wynosi tu nieco ponad 52%, a kredytu w złotych niespełna 65%. Nieco mniej korzystne proporcje wynikają stąd, że różnica w cenie mieszkań między Lublinem a Bydgoszczą jest większa niż różnica w dochodach (8,7% do 3,3%). W miarę korzystnie w zestawieniu wypada też Łódź.

W Krakowie mieszkania relatywnie najdroższe

W zdecydowanie najgorszej sytuacji pod względem możliwości zakupu 2-pokojowego mieszkania na kredyt są Krakusi. W przypadku kredytu w euro rata stanowiłaby tu 82% dochodu netto, a w przypadku kredytu w złotych – aż 102%! (oczywiście w rzeczywistości nie byłoby możliwości zaciągnięcia takiego kredytu). Otrzymana relacja to wypadkowa wysokich cen mieszkań i stosunkowo niskich dochodów. Średnia cena dla rynku pierwotnego i wtórnego to 8 tys. zł za m kw, a przeciętna cena 2-pokojowego lokalu to 424 tys. zł. Za takie mieszkanie trzeba zapłacić w Krakowie o 22% więcej od średniej dla wszystkich miast ujętych w zestawieniu. Tymczasem dochód netto w stolicy Małopolski jest o 2,5% niższy od średniej.

Drogo też we Wrocławiu i Warszawie

Wysokie ceny mieszkań w stosunku do dochodów są też we Wrocławiu i w Warszawie. W pierwszym z tych miast za 2-pokojowy lokal trzeba zapłacić o ponad 9% więcej od średniej dla największych miast przy dochodach wyższych zaledwie o 1%.

Różnice w cenach większe niż w zarobkach

Z analizy wynika, że możliwość zakupu mieszkania na kredyt przez osobowy osiągające przeciętne dochody jest bardzo zróżnicowana w poszczególnych miastach. Wynika to z bardzo dużych dysproporcji w cenach na rynku nieruchomości (od 230 tys. zł w Bydgoszczy do 475 tys. zł w Warszawie za dwa pokoje), za którymi nie idą analogiczne rozbieżności w dochodach (od 2208 zł w Bydgoszczy do 3274 zł w Warszawie). Poza tym, zdarzają się sytuacje, w których w danej parze miast w cenach mieszkań mamy odwrotne relacje niż w dochodach. Przykładowo, w Gdańsku mieszkanie 2-pokojowe jest tańsze niż w Krakowie (363 tys. zł do 423 tys. zł), a średni dochód netto jest większy (2891 zł do 2452 zł).

Porównując siłę nabywczą mieszkańców poszczególnych miast na rynku nieruchomości trzeba też uwzględnić inne czynniki, np. to, że w metropoliach są większe możliwości dodatkowego zatrudnienia i dochodu, a ponadto bezrobocie zwykle jest niższe (bez zatrudniania nie można zaciągnąć kredytu mieszkaniowego). Przykładowo, według danych z 2009 r. bezrobocie w Krakowie wynosiło 4,2%, a w Gdańsku 4,9%.

Zestawienie cen mieszkań, dochodów i kosztów kredytu hipotecznego

Źródło: Home Broker