Przygodę z kredytem hipotecznym zaczynamy od spełnienia wielu warunków i dokonania szeregu formalności. Wśród nich pojawią się także obowiązki ubezpieczeniowe. Do rodzaju i kosztów związanych z ubezpieczeniami przykładamy jednak zwykle mniejszą wagę niż do pozostałych warunków kredytu. Niesłusznie.

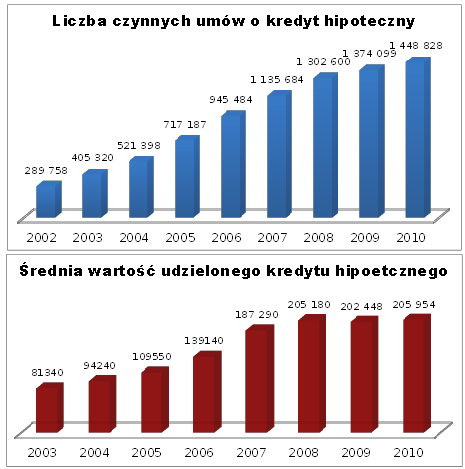

Realizacja marzenia o własnych czterech kątach w większości przypadków nie byłaby możliwa, gdyby nie wsparcie kredytem hipotecznym. Polacy wolą zadłużać się na długie terminy, aby kupić lub wybudować dom czy mieszkanie, niż długoterminowo na taki cel oszczędzać. Potwierdza to wzrastająca z roku na rok liczba (a z nią także wartość) kredytów mieszkaniowych. Po 2010 roku odnotowano 1,448 mln czynnych umów kredytowych, a średnia wartość kredytu mieszkaniowego wyniosła 205,9 tys. zł. W większości są to kredyty zaciągane na okres od 25 do 35 lat.

Źródło: ZBP

Długoterminowy kredyt hipoteczny jest jednak produktem obarczonym niemałym ryzykiem. Dlatego banki, oprócz wpisu do hipoteki, ustanawiają inne zabezpieczenia. W tym celu sięgają również po produkty ubezpieczeniowe. Ubezpieczenia pozwalają bankom zapewnić spłatę zaciągniętego kredytu w wielu sytuacjach. Niektórych polis związanych z umową kredytową nie sposób ominąć, inne są jedynie dobrowolnym wyborem –na pewno jednak warto poznać wszystkie.

Gdy nie masz środków własnych – ubezpieczenie niskiego wkładu

Podczas kredytowania zakupu nieruchomości banki wymagają zazwyczaj z góry określonego wkładu własnego. Po kryzysie na rynku nieruchomości banki zaostrzyły wymogi dotyczące wniesienia wkładu własnego, szczególnie w przypadku kredytów walutowych. Obecnie jednak banki powracają do praktyki finansowania ponad 80% wartości nieruchomości (udział kredytów finansujących zakup nieruchomości powyżej 80% wartości LTV w IV kwartale 2010 roku wynosił ponad 54% wszystkich kredytów).

Sytuacja, w której nie mamy własnych środków w ogóle lub mamy je w niewystarczającej wysokości, nie oznacza, że nie możemy ubiegać się o kredyt. Banki zaproponują finansowanie 100% wartości nieruchomości przy jednoczesnym wykupieniu tzw. ubezpieczenia niskiego wkładu (inaczej: ubezpieczenie brakującego wkładu własnego). Takie ubezpieczenie ma zabezpieczyć ryzyko spłaty przez kredytobiorcę:

– kwoty, która powinna stanowić wkład własny ( w przypadku, gdy go nie wnosimy),

– różnicy pomiędzy wymaganym a wniesionym wkładem własnym (gdy nasz wkład własny jest mniejszy niż wymaga bank).

Możliwa jest również sytuacja, że bank nie korzysta z ochrony ubezpieczyciela i przejmuje na siebie ryzyko udzielenia kredytu bez wymaganego wkładu własnego. Wówczas kredytobiorca musi liczyć się z uiszczeniem opłaty manipulacyjnej na rzecz banku za podwyższone ryzyko lub podwyżki marży do czasu osiągnięcia określonego wkładu własnego.

Gdy oczekujesz na wpis hipoteki do księgi wieczystej – ubezpieczenie pomostowe

Głównym zabezpieczeniem spłaty kredytu dla banku jest ustanowienie hipoteki na kredytowanej nieruchomości. Wpisanie hipoteki do księgi wieczystej prowadzonej przez sąd rejony trwa od kilku tygodni do kilku miesięcy. Aby na czas załatwiania formalności związanych z ustanowieniem hipoteki zabezpieczyć spłatę kredytu, bank sięga po ubezpieczenie pomostowe. Ma ono zapewnić ochronę w zakresie spłaty kredytu hipotecznego już od momentu jego wypłaty, maksymalnie do dnia uprawomocnienia się wpisu hipoteki na rzecz banku w księdze wieczystej.

Ponieważ nie da się ominąć formalności związanych z wpisem hipoteki na rzecz banku do księgi wieczystej, tego ubezpieczenia także nie sposób ominąć. Banki, podobnie jak w przypadku ubezpieczenia niskiego wkładu, mogą zamienić ubezpieczenie na czasową podwyżkę marży.

Gdy obawiasz się zniszczenia mieszkania – ubezpieczenie nieruchomości

Przy kredycie hipotecznym bank będzie wymagał ubezpieczenia kredytowanej nieruchomości. Dąży do tego nie tylko dlatego, żeby zapewnić kredytobiorcy odszkodowanie na wypadek pożaru w mieszkaniu. Ubezpieczenie nieruchomości związane z umową kredytową ma przede wszystkim ochronić bank przed spadkiem wartości nieruchomości stanowiącej główne zabezpieczenie kredytu. Dzięki takiej polisie bank gwarantuje sobie w każdej sytuacji zachowanie adekwatności wartości nieruchomości do kwoty kredytu.

Wymagane przez bank ubezpieczenie nieruchomości dotyczy podstawowego zakresu ochrony od ognia i zdarzeń losowych (jest tzw. ubezpieczeniem murów). Dlatego banki proponują kredytobiorcy dobrowolnie rozszerzyć działanie polisy na ruchomości znajdujące się w mieszkaniu czy odpowiedzialność cywilną za szkody wyrządzone sąsiadom.

Mimo że ubezpieczenie nieruchomości jest wymogiem nie do ominięcia, kredytobiorca nie jest zmuszony wykupić dokładnie tę polisę, którą proponuje bank. Można ubezpieczyć nieruchomość na własną rękę, a do banku dostarczyć jedynie stosowne potwierdzenie posiadania takiej ochrony.

Gdyby stan prawny nieruchomości okazał się niejasny – ubezpieczenie tytułu prawnego

Ubezpieczenie tytułu prawnego jest inaczej zwane ubezpieczeniem skutków wad prawnych nieruchomości. Ma chronić zarówno kredytobiorcę, jak i bank przed błędami czy niejasnościami prawnymi w kredytowanej nieruchomości, które nie zostały zidentyfikowane przed podpisaniem umowy kredytowej.

Przykładem zdarzenia objętego tym ubezpieczeniem może być zadłużenie mieszkania lub ustanowienie osoby, której przysługuje prawo korzystania z niego do śmierci w ramach tzw. służebności wieczystej, o której ani bank, ani kredytobiorca nie wiedzieli przed sfinalizowaniem umowy kredytowej.

Nie jest to ubezpieczenie powszechnie obowiązujące przy każdym kredycie mieszkaniowym. Zdarzają się jednak banki, które będą tego rodzaju ochrony wymagać. Obecnie jest ono obowiązkowe w przypadku oferty kredytu hipotecznego Getin Banku.

Gdy boisz się o swoje zatrudnienie – ubezpieczenie utraty pracy

Spłata rat kredytu hipotecznego może być zagrożona po utracie pracy przez kredytobiorcę. Aby zminimalizować to ryzyko, bank może do umowy kredytu zaproponować ubezpieczenie na wypadek utraty źródła dochodu. Ma ono zapewnić spłatę kolejnych rat zgodnych z harmonogramem. Ubezpieczyciel ogranicza jednak okres, w jakim przejmuje za klienta spłatę kredytu, zwykle do kolejnych 6 lub 12 rat. Ponadto przyczyna utraty pracy nie może leżeć po stronie pracownika.

Często tego rodzaju ubezpieczenie może występować w pakiecie z ubezpieczeniem na życie czy trwałej i całkowitej niezdolności do pracy. Wszystkie takie polisy są dodatkami do umowy kredytowej. Choć banki nie wymagają ich posiadania, często premiują ubezpieczonych lepszymi warunkami kredytu – niższą marżą lub zerową prowizją.

Kredyt z niejednym ubezpieczeniem

Choć z umową kredytu wiąże się szereg polis, które bank będzie proponował, nie wszystkie będą obowiązkowe. Nie sposób ominąć ubezpieczenia pomostowego, a w sytuacji, gdy nie posiadamy środków stanowiących wkład własny – ubezpieczenia niskiego wkładu. Zawsze też bank będzie wymagał, abyśmy ubezpieczyli kredytowaną nieruchomość. Na pozostałe decydujemy się już dobrowolnie. Warto przeanalizować ich zakres i cenę, która wpływa na łączny koszt kredytu.

W kolejnych dniach, na stronach Bankier.pl w ramach cyklu tematycznego „Polisa dla domu” będziemy prezentować szczegóły dotyczące najpopularniejszych ubezpieczeń występujących przy kredycie hipotecznym.

Katarzyna Wojewoda-Leśniewicz

e-mail: [email protected]

Źródło: Bankier.pl