Zdecydowany wzrost udziału pesymistycznie oceniających koniunkturę na rynku pośrednictwa kredytowego w średnim okresie i umiarkowany optymizm w ocenie krótkookresowej ujawnia najnowszy raport „Sektor pośrednictwa kredytowego w Polsce. III kwartał 2015”, opracowany w Konferencji Przedsiębiorstw Finansowych. Oceny w obszarze koniunktury determinują w istotnym stopniu zmiany w otoczeniu prawnym sektora.

KONIUNKTURA W PERSPEKTYWIE KRÓKOOKRESOWEJ

Przedstawiciele sektora pośrednictwa kredytowego nadal są względnie optymistycznie nastawieni do rozwoju sytuacji na rynku kredytowym w krótkim okresie. Udział tych, którzy uznają, że będzie ona raczej dobra, wyniósł 50% i wskazania te zmieniły się nieznacznie pomiędzy III i II kwartałem 2015 roku. Pozytywny klimat ogólnogospodarczy, który powinien zachęcać do powiększenia udziału kredytu w finansowaniu potrzeb gospodarstw domowych, korygowany jest przez rosnący konserwatyzm w podejściu do zaciągania zobowiązań i przez rosnącą w ostatnim okresie skalę zakupów nieruchomości mieszkalnych za gotówkę. Ostrożność w prognozach rozwoju koniunktury prawdopodobnie wyostrzają przewidywania co do konieczności ponoszenia kosztów implementacji nadchodzących zmian w prawie, które z pewnością będą modyfikowały dotychczasowe polityki kredytowe banków. W efekcie tych zmian liczebność docelowych grup klientowskich prawdopodobnie będzie malała, co najmniej w segmencie kredytu hipotecznego. Można postawić tezę, że względny optymizm sektora pośrednictwa kredytowego może w części płynąć z oceny kierunku zmian, zapowiadanych w sektorze bankowym. Jedną z takich zmian, których skutki mogą być antycypowane przez sektor pośrednictwa kredytowego jest malejąca liczba placówek i zatrudnionych w sektorze bankowym. Liczba zatrudnionych spadła w 2015 roku o kolejne ponad 2.000 etatów, a liczbę placówek zredukowano o kilkaset. To może sprawić, że sektor bankowy będzie poszukiwał efektywnych kanałów dystrybucji dla realizacji planów sprzedażowych, przy założeniu utrzymania, a nawet zmniejszania kosztów stałych działalności bankowej.

OCENY KONIUKTURY W ŚREDNIM OKRESIE

Nieco inaczej niż w krótkim okresie przedstawia się rozkład ocen w perspektywie średniookresowej. Udział tych, którzy uznają, że sytuacja w tej perspektywie będzie raczej dobra spadł względem poprzedniego kwartału z 42,9% do 37,5%. Jednocześnie zwraca uwagę fakt, iż odsetek oceniających, że koniunktura w tym okresie będzie raczej zła, wzrósł ponad 2-krotnie – odpowiednio 37,5% aktualnie i 14,3% kwartał wcześniej. Brak wskazań w kategorii ocen: „dobra” koniunktura może wskazywać na silne przekonania branży co do kierunku rozwoju sytuacji. Warto również zauważyć, iż udział opinii o raczej dobrej koniunkturze w perspektywie średniookresowej jest o prawie 12,5% mniejszy niż w udział odpowiedzi tej samej kategorii, ale w perspektywie krótkookresowej. Potwierdza to konstatację o rosnącej skali niepewności. Może zapowiadać również podejmowanie przez menadżerów sektora pośrednictwa kredytowego wyprzedzających działań, polegających na rewizji kosztów stałych bieżącej działalności, ograniczania kosztów nie związanych bezpośrednio z organizacją sprzedaży. Nie powinno również zaskakiwać ewentualne pojawienie się nowych projektów konsolidacji w ramach sektora.

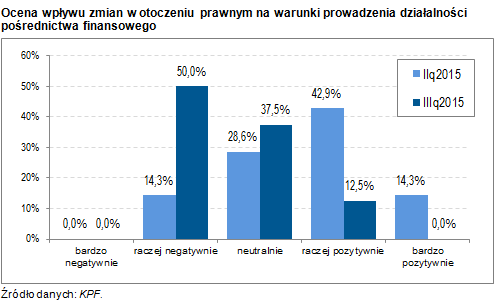

ZMIANY W PRAWIE I SKUTKI DLA BIZNESU

W kontraście z względnie ostrożnymi ocenami koniunktury pozostają oceny skutków zmian w otoczeniu prawnym. Obrazują to wyniki badań KPF – procent wskazań o negatywnym wpływie zmian prawno- regulacyjnych wzrósł 3-krotnie w porównaniu do badania z poprzedniego kwartału. Wzrósł również udział tych respondentów, którzy wskazują na neutralne dla biznesu pośrednictwa skutki zmian w prawie, a istotne zmiany w strukturze opinii nastąpiły kosztem drastycznego zmniejszenia się udziału ocen pozytywnych. Łączny udział takich ocen, z 47,2% zmniejszył się ponad 3 krotnie – do 14,3%.

Warto w tym miejscu przywołać najważniejsze ze skutków regulacji, z których implementacją przyjdzie się zmierzyć pośrednikom, znajdującym się w samym centrum rynku finansowego i będącym swoistym ogniwem pomiędzy klientami a podmiotami tego rynku. Sektor ten podlega licznym zmianom regulacyjnym, między innymi z tego względu, iż czasami, nawet, gdy dany akt prawny nie jest zaprojektowany dla nich bezpośrednio, jego skutki dosięgają także biznesu pośredników.

Polski sektor pośrednictwa finansowego stoi aktualnie przed ogromną zmianą regulacyjną, na razie dotykającą pośrednictwa produktów kredytowych zabezpieczonych hipoteką. Niedługo polskie ustawodawstwo zaimplementuje Dyrektywę nr 2014/17/UE w sprawie konsumenckich umów o kredyt związanych z nieruchomościami. Regulacja ta obejmie tych pośredników, którzy oferują umowy o kredyt zabezpieczony hipoteką lub innym porównywalnym zabezpieczeniem. Oprócz jednolitego podejścia do dystrybucji kredytu hipotecznego, Dyrektywa zawiera bardzo istotny element – poddaje pośredników kredytowych pod nadzór właściwych organów nadzorczych w państwach członkowskich. To oznacza, że rynek pośrednictwa kredytowego poddany zostanie weryfikacji i nadzorowi Komisji Nadzoru Finansowego, co może stanowić preludium do objęcia nadzorem wszystkich – nie tylko dystrybuujących kredyt hipoteczny – pośredników finansowych.

Aby pośrednik kredytowy, sprzedający kredyt hipoteczny, mógł wykonywać działalność, niezbędny będzie wpis do rejestru i uzyskanie zezwolenia KNF. Regulacja polska będzie wymagała od pośredników legitymowania się odpowiednią wiedzą i kompetencją, niekaralnością i posiadaniem odpowiedniego ubezpieczenia (którego suma gwarancyjna nie będzie mogła być mniejsza na jedno zdarzenie niż 460.000 EUR, a suma gwarancyjna na wszystkie roszczenia w ciągu roku 750.000 EUR).

Ważnym novum będzie wyraźne rozgraniczenie – na poziomie ustawy – usług pośrednictwa od usług doradztwa kredytowego. Nowa ustawa zdefiniuje doradztwo jako osobistą rekomendację udzielaną konsumentowi w odniesieniu do co najmniej jednej transakcji odnoszącej się do umowy o kredyt, stanowiącej odrębną usługę od udzielenia kredytu i od czynności pośrednictwa kredytowego. To ogromna szansa, ale i wyzwanie stojące przed branżą pośrednictwa kredytowego.

Cały rynek pośrednictwa finansowego obejmie z kolei nowelizacja ustawy o kredycie konsumenckim. Pomimo, iż zmiana ta nie jest zaprojektowana wprost dla pośredników, to obejmie też ona kredytodawców kredytu konsumenckiego, na rzecz których pośrednicy aktywnie działają. Nowelizacja ta – która wejdzie w życie 11 marca 2016 r. – będzie dotyczyła dwóch najistotniejszych aspektów funkcjonowania dostawców kredytu konsumenckiego: 1) kosztów kredytu i 2) wymogów organizacyjnych dla instytucji pożyczkowych. Ustawa wprowadzi limit kosztów pozaodsetkowych, jakie kredytodawca – niezależnie, czy będzie nim bank, czy instytucja pożyczkowa – może pobrać od konsumenta oraz ustanowi wymogi związane z minimalnym kapitałem zakładowym i formą organizacyjno – prawną, jakie będą musiały spełniać instytucje pożyczkowe.

Nowelizacja ustawy o ochronie konkurencji i konsumentów – która wejdzie w życie 17 kwietnia 2016 r. – wprowadzi do polskiego ustawodawstwa nowy typ praktyki naruszającej zbiorowe interesy konsumenta, w postaci proponowania konsumentom nabycia usług finansowych, które nie odpowiadają potrzebom tych konsumentów ustalonym z uwzględnieniem dostępnych przedsiębiorcy informacji w zakresie cech tych konsumentów lub proponowanie nabycia tych usług w sposób nieadekwatny do ich charakteru. Ważne w tym przypadku będzie ukształtowanie się praktyki Urzędu Ochrony Konkurencji i Konsumentów, bowiem zakres tego przepisu jest niezwykle szeroki, a sama treść przepisu niestety nieprecyzyjna. To będzie wymagało od pośredników finansowych niezwykłej ostrożności w dystrybucji produktów finansowych.

Przywołane akty prawne obejmą sektor pośrednictwa finansowego w roku 2016. Poza tymi regulacjami jest szereg istotnych, co prawda mniejszych, ale również mających znaczenie dla sektora pośrednictwa, nowelizacji. W tej dynamicznej legislacyjnie rzeczywistości konieczność adaptacji do niej bieżącej praktyki biznesowej, nawet wyprzedzającej samo wdrożenie przepisów to niezwykle istotny element, który może być postrzegany jako składnik przewagi konkurencyjnej. Osiągnie przewagę konkurencyjną ten pośrednik finansowy, który będzie potrafił zaabsorbować zmiany, zanim te wejdą w życie.

Andrzej Roter, Dyrektor Generalny Konferencji Przedsiębiorstw Finansowych