Polacy w dwa miesiące wzięli 2680 kredytów z programu Mieszkanie dla Młodych i wykorzystali już blisko 10 proc. z tegorocznej puli dopłat. Najwięcej pieniędzy trafiło do woj. pomorskiego. Pomorzanom pomogły wyjątkowo wysoko ustawione limity cen mieszkań akceptowanych w programie. Takie stawki będą tam obowiązywały jeszcze do lipca, w pozostałych województwach do zmian dojdzie już w kwietniu.

Kolejne tygodnie potwierdzają, że dobry start MdM w styczniu nie był przypadkiem. W dwa miesiące Polacy wzięli już 2680 kredytów z dopłatami, a wartość pomocy sięgnęła 59,8 mln zł. Zdecydowanie wzrosło też znaczenie kredytów MdM na rynku finansowania nieruchomości, ich udział można szacować już na co najmniej 10 proc. Przy utrzymaniu się zainteresowania programem MDM z ostatnich tygodni, roczne wykorzystanie pomocy wyniosłoby ok. 500 mln zł z zarezerwowanych 600 mln zł.

Jak informuje Bank Gospodarstwa Krajowego, zainteresowani z tegorocznej puli dopłat wyczerpali już prawie 10 proc. Przyszłoroczna pula, wynosząca 715 mln zł, stopniała o prawie 4,8 mln zł. Znaleźli się również trzej chętni na mieszkania, które mają zostać oddane do użytku dopiero w 2016 r. i to właśnie z dopłat na 2016 r. mają zarezerwowaną kwotę dofinansowania na 57 tys. zł.

Średnia wartość dopłaty wyniosła 22 301 zł, choć oczywiście ze względu na różnice cen nieruchomości mocno się waha pomiędzy poszczególnymi regionami Polski. Najmniejsza jest w lubelskim – 18 773 zł, a najwyższa w pomorskim – 24 613 zł.

Województwo pomorskie liderem. Podkarpacie na końcu

Jeśli chodzi o wykorzystanie programu MdM, to po dwóch miesiącach jego obowiązywania zdecydowanym liderem okazało się woj. pomorskie. To tam od początku roku udzielono najwięcej, bo 433 kredyty z dopłatami (od 10 do 15 proc. wartości mieszkania lub domu na rynku pierwotnym). Przewagę Pomorza szczególnie widać, gdy weźmie się pod uwagę liczbę uzyskanych kredytów z MdM w relacji do liczby mieszkańców województwa. Patrząc pod tym kątem na drugim miejscu znalazło się woj. wielkopolskie z 416 wnioskami kredytowymi. Na trzeciej pozycji woj. warmińsko-mazurskie, mimo, że ma jedynie 162 kredyty z dofinansowaniem, dalej jest lubuskie – 92 kredyty i na piątym mazowieckie (422).

Poza tym jeszcze podlaskie i dolnośląskie osiągają odsetek kredytów z dopłatami w stosunku do liczby mieszkańców przekraczający średnią w kraju. W pierwszym przyznano 95 kredytów MdM, a w drugim 212. W pozostałych województwach wykorzystanie pomocy MdM wypada poniżej średniej krajowej. Szczególnie słabo wygląda to w Rzeszowie i okolicach oraz na Śląsku i w Świętokrzyskim.

Liczba wniosków i wysokość przyznanego dofinansowania (w tys. zł) według województw

| pozycja wynikająca z liczby uzyskanych dopłat do liczby mieszkańców województwa | województwo | liczba wniosków | wysokość dofinansowania wkładu własnego (tys. zł) | średnia kwota dopłaty |

| 1 | woj. pomorskie | 436 | 10 731,19 | 24 613 |

| 2 | woj. wielkopolskie | 416 | 9445,56 | 22 706 |

| 3 | woj. warmińsko-mazurskie | 162 | 3248,87 | 20 055 |

| 4 | woj. lubuskie | 92 | 1895,47 | 20 603 |

| 5 | woj. mazowieckie | 422 | 10 322,65 | 24 461 |

| 6 | woj. podlaskie | 95 | 1866,36 | 19 646 |

| 7 | woj. dolnośląskie | 215 | 4628,74 | 21 529 |

| 8 | woj. zachodniopomorskie | 112 | 2224,02 | 19 857 |

| 9 | woj. kujawsko-pomorskie | 124 | 2503,13 | 20 187 |

| 10 | woj. łódzkie | 130 | 2894,06 | 22 262 |

| 11 | woj. małopolskie | 164 | 3845,67 | 23 449 |

| 12 | woj. lubelskie | 83 | 1558,12 | 18 773 |

| 13 | woj. opolskie | 38 | 756,81 | 19 916 |

| 14 | woj. świętokrzyskie | 36 | 808,17 | 22 449 |

| 15 | woj. śląskie | 107 | 2127,74 | 19 885 |

| 16 | woj. podkarpackie | 48 | 910,58 | 18 970 |

| od 7. w górę pow. średniej | razem | 2680 | 59 767,13 | 22 301 |

Źródło: BGK, obliczenia własne Open Finance

Popularność programu w poszczególnych województwach nie jest kwestią przypadku. Jak wynika z danych tabelaofert.pl (www.tabelaofert.pl), oferującej klientom indywidualnym m.in. nieruchomości z rynku pierwotnego kryterium ceny jak i powierzchni spełnia w I kw. tego roku niemal połowa mieszkań w Gdańsku i gminach go okalających. W stolicy Wielkopolski, która ma drugą pozycję pod względem popularności MdM na liczbę mieszkańców, prawie co piąte mieszkanie spełnia cenowe i powierzchniowe wymogi MdM, a w okolicach Poznania spełnia je nawet co drugi lokal. Dla porównania w Warszawie odsetki te nie przekraczają 10 proc. Jeszcze gorzej sytuacja wygląda w samym Krakowie, ale już pod miastem prawie 6 na 10 lokali mieści się w limicie cenowym i powierzchniowym, choć trzeba przyznać, że nie jest ich wiele.

Źródło: tabelaofert.pl

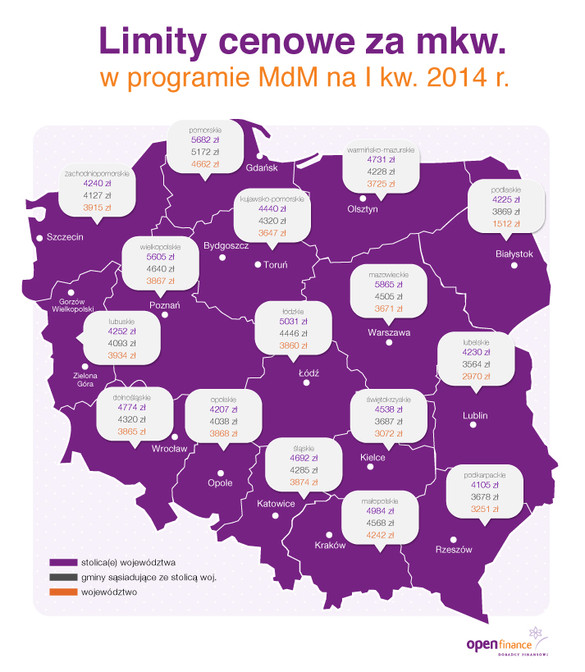

Wystarczy też spojrzeć na różnice między limitami cen mkw. nowego mieszkania kwalifikowanego do programu MdM, a średnią ceną transakcyjną na rynku pierwotnym jaką płacili klienci Home Brokera w IV kwartale minionego roku. W Gdańsku limit cen z programu MdM o niemal jedną piątą przekracza ceny rynkowe. W Poznaniu limit też jest wyższy od średniej ceny transakcyjnej – o 7 proc. Są to zresztą jedyne dwa miasta poza Warszawą, gdzie limity cen mocno przebijają 5 tys. zł, w Gdańsku jest to 5682 zł, w Poznaniu 5605 zł, podczas gdy w stolicy kraju 5865 zł.

Różnica pomiędzy wysokością limitu, a średnią ceną rynkową mkw. nowego mieszkania, w transakcjach klientów Home Broker w IV kw. 2013 r.

Źródło: Home Broker, Open Finance

W Warszawie, Wrocławiu i Rzeszowie limity cen z programu pomocowego są o blisko jedną piątą niższe niż ceny rynkowe, a w Krakowie niemal o jedną trzecią. O ile warszawiacy, wrocławianie czy krakusi ze względu na szerszy rynek nieruchomości i większy przekrój cenowy dostępnych lokali jakoś sobie z tym radzą, to już jak widać po marnej popularności dopłat na Podkarpaciu – rzeszowianie zupełnie nie.

Nie zawsze jednak duża dostępność nieruchomości gwarantuje wysoką popularność kredytów z dopłatami. Tak dzieje się na razie np. na Śląsku i w woj. łódzkim.

Obecne limity cen jeszcze tylko niecały miesiąc

Rozglądający się po rynku za mieszkaniem kwalifikującym się do programu MdM muszą wziąć pod uwagę, że od kwietnia limity cen zostaną zmienione. Wyjątkiem jest woj. pomorskie, gdzie zmiany odbywają się w połowie i na początku roku.

Źródło: BGK

Limity te każdorazowo ogłaszają wojewodowie na podstawie średnich cen przeliczeniowych kosztu odtworzenia 1 mkw. w budynkach mieszkalnych. W programie pod uwagę brana jest średnia arytmetyczna z dwóch ostatnich opublikowanych wskaźników, powiększona o 10 proc. W każdym województwie obowiązują trzy limity cenowe: najwyższy – dla miasta będącego siedzibą wojewody i/lub sejmiku samorządowego; średni – dla gmin sąsiadujących z tymi miastami i najniższy dla pozostałych obszarów danego województwa.

W gminach bezpośrednio sąsiadujących z miastami wojewódzkimi pod uwagę brana jest średnia arytmetyczna z limitu dla stolicy województwa i reszty województwa. Wskaźnik ten nie może być jednak wyższy o więcej niż 20 proc. od limitu w gminach.

Źródło: Open Finance

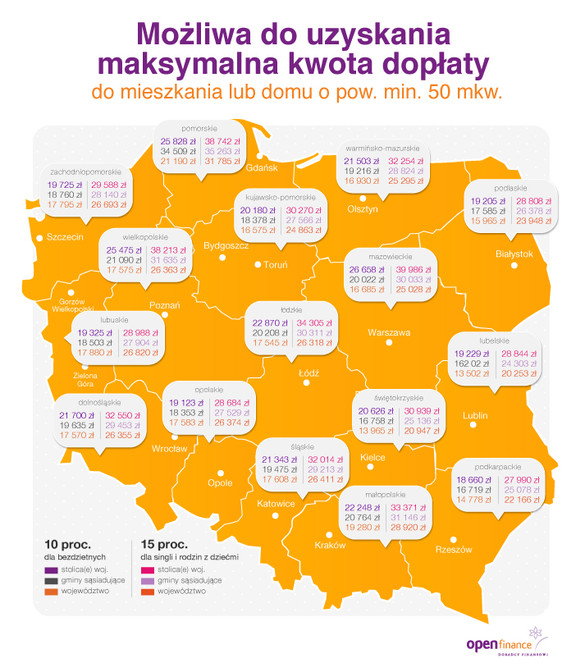

Warto pamiętać, że dopłata doliczana do 50 mkw. powierzchni nabywanego mieszkania liczona jest według wskaźników ogłoszonych przez wojewodów bez powiększania o 10 proc. Oznacza to, że można kupić w ramach MdM np. w Lublinie mieszkanie w cenie do 4230 zł, ale dofinansowanie będzie liczone od ceny 3845 zł. Klient otrzyma więc, w zależności od tego czy ma dzieci czy nie 19 229 zł lub 28 844 zł. Jest to wynik przemnożenia – 10 proc., gdy nie ma dzieci lub 15 proc. gdy dzieci są, przez 50 mkw.(bo tyle maksymalnie metrów jest dofinansowane, choć mieszkanie może mieć 75 mkw. lub 85 mkw. jeśli jest co najmniej trójka dzieci), trzecim elementem mnożenia jest wyznaczona w programie cena za mkw. – w tym przypadku – 3845 zł. Jeśli jednak uda się w Lublinie kupić mieszkanie za mniej niż 3845 zł za mkw. dopłata nadal będzie liczona dla 3845 zł. W praktyce wyniesie więc więcej niż 10 czy 15 proc.

Ofertę kredytów MdM ma obecnie sześć banków: PKO BP, Pekao, Getin Noble Bank, Alior, SGB oraz BGŻ. Bank Polskiej Spółdzielczości oraz Bank Ochrony Środowiska zaczną obsługę klientów od kwietnia.

Program dopłat zaplanowany jest na pięć lat do 2018 r. Łącznie wypłacona w tym czasie pomoc ma wynieść 3,5 mld zł i rocznie wspomagać zakup ok. 25 tys. nowych mieszkań.

Program kierowany jest do osób w wieku do 35 lat pomaga w zakupie pierwszego, nowego mieszkania lub domu. Warunkiem otrzymania finansowego wsparcia jest zaciągnięcie minimum 15-letniego kredytu na co najmniej 50 proc. ceny zakupu nieruchomości.

Halina Kochalska

Open Finance