Od początku giełdowej hossy w 2003 roku właściciel akcji mógł zarobić blisko 110%. Gdyby w 2003 roku wybrał jednak zakup mieszkania zarobiłby kilkanaście procent więcej – wynika z szacunków Home Broker. Ponadto zmienność cen mieszkań jest znacznie mniejsza niż w przypadku indeksów giełdowych. W wyniku kryzysu finansowego właściciel akcji straciłby bowiem ponad 45%, a właściciel mieszkania mniej niż 10%. Ceną jest płynność, która na rynku nieruchomości jest znacznie niższa.

Według Polaków nieruchomości są bezpieczną formą inwestowania. Wiele osób uważa także, że jest to najbardziej zyskowny typ aktywów. Potwierdza to badanie przeprowadzone przez instytut Homo Homini w czerwcu. Zgodnie z ich wynikami, blisko 45% osób wytypowało nieruchomości jako najbardziej zyskowne formy inwestowania. Na drugim miejscu uplasowało się złoto z grupą entuzjastów liczącą tylko 13% ankietowanych.

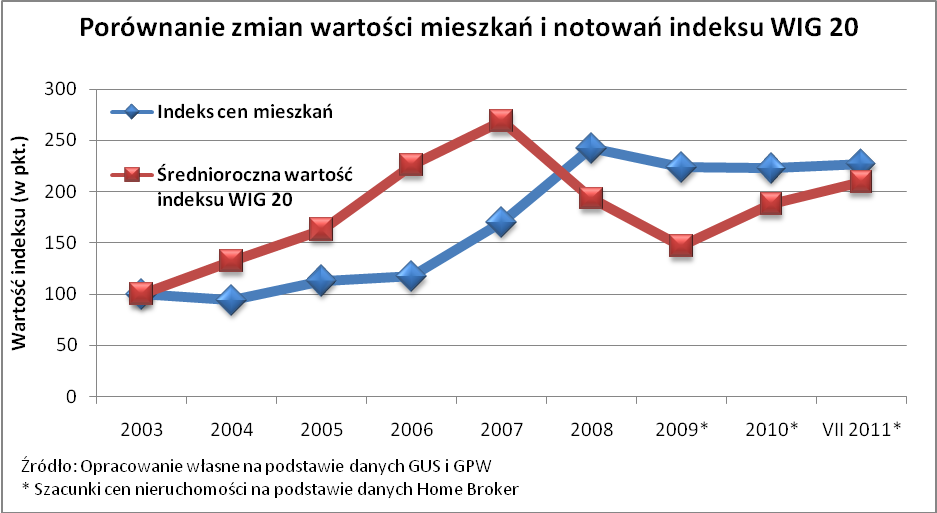

Giełda pozwoliła szybciej zarobić

Dane z rynku nie w pełni potwierdzają te przeświadczenia. Przeciętny poziom notowań indeksu dwudziestu największych spółek giełdowych był bowiem w 2007 roku na poziomie o 168,7% wyższym niż w 2003 roku, kiedy to wartości indeksów rozpoczęły kilkuletnią fazę wzrostową. Z danych GUS wynika, że w pierwszych dwóch latach tego okresu na rynku nieruchomości przeciętna cena mieszkań delikatnie spadła. Do zmiany trendu doszło rok później, natomiast szczyt cen przypadł na 2008 rok. Wtedy właśnie przeciętne mieszkanie w Polsce miało wartość o 142,1% wyższą niż w 2003 roku. Potencjalny zysk z nieruchomości był więc w tym czasie o 26,6% niższy niż gdyby kapitał zainwestować na giełdzie.

… ale i stracić

Przewaga nieruchomości maluje się jednak w innym obszarze. Ceny akcji charakteryzują się znacznie większą zmiennością, niż w przypadku nieruchomości. Przeciętny poziom indeksu WIG20 był w 2009 roku na poziomie 45,3% niższym niż w 2007. Dla porównania średnioroczne ceny transakcyjne mieszkań od szczytu w 2008 roku spadły po dzień dzisiejszy o mniej niż 10%. Warto zauważyć, że po korekcie rynek papierów wartościowych w ostatnich kilkunastu miesiącach zyskiwał na wartości. W wyniku tych zmian przeciętny poziom notowań indeksu WIG 20 w bieżącym roku był na poziomie o 109,3% wyższym niż w wyjściowym 2003. W analogicznym okresie mieszkania zyskały na wartości 126,4%. W ostatecznym rozrachunku inwestor, który w 2003 roku zdecydował się kupić mieszkanie zyskał więcej niż inwestor giełdowy, który inwestowałby na rynku papierów wartościowych i osiągnął wynik na poziomie indeksu największych spółek. Trzeba jednak pamiętać, że w przyszłości tak dynamiczne wzrosty nieruchomości są bardzo mało prawdopodobne. Ponadto gdyby aktywnie zarządzać posiadanym portfelem spółek, można było osiągnąć zyski wyższe niż na rynku nieruchomości. Ostatecznie warto zwrócić uwagę na fakt, że dostęp do pieniędzy ze sprzedaży posiadanego pakietu akcji w większości przypadków uzyskuje się w maksymalnie kilka dni. Dla porównania na rynku nieruchomości proces sprzedaży przeciętnego lokalu trwał w ostatnim roku blisko 4 miesiące.

Dywidendy i czynsze

Powyżej zaprezentowane źródła zysków to jednak nie wszystko na co można liczyć inwestując w nieruchomości i akcje. W przypadku tych pierwszych można bowiem czerpać dochody z czynszów najmu. Zgodnie z szacunkami Home Broker zyski z tego tytułu wynoszą obecnie około 4% wartości nieruchomości rocznie i to po uwzględnieniu okresu niewynajęcia oraz wszystkich podatków i opłat. W przypadku inwestowania w akcje można natomiast liczyć na dochody z tytułu dywidendy. Ich wysokość można oszacować na około 2 – 3% zainwestowanego kapitału.

Źródło: Home Broker