Pojawił się kolejny projekt ustawy o przewalutowaniu kredytów we frankach. Zasługuje on na pochwałę za to, że zawiera kilka różnych mechanizmów. Poszczególne grupy frankowiczów potrzebują bowiem zupełnie innej pomocy. Expander szczególnie zwraca uwagę na jedno z rozwiązań, które spowoduje, że raty kredytów we frankach spadną od 15% do 35% w zależności od kursu wypłaty.

Delegalizacja spreadu i nienależnych odsetek

Ustawa nazwana „O sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw” została przygotowana przez Kancelarię Prezydenta. Zakłada ona aż cztery różne scenariusze. Po pierwsze za niedozwolone zostały w niej uznane spready walutowe i zmiany oprocentowania podejmowane na podstawie decyzji zarządu banku, a nie zmian poziomu stawek bazowych takich jak LIBOR czy EURIBOR. Dla przykładu, jeśli kwota kredytu wynosiła 200 000 zł, a w dniu wypłaty kredytu kurs NBP franka był na poziomie np. 2 zł, ale bank zastosował swój kurs wynoszący 1,92 zł, to początkowe zadłużenie ustalił na 104 166 franki. Tymczasem powinno ono wynosić 100 000 franków (200 000/2 zł). W rezultacie wejścia w życie tej ustawy bank musiałby pomniejszyć zadłużenie kredytobiorcy o 4 166 franków. Przy obecnym kursie to ok. 16 330 zł. Byłby zobowiązany oddać również spread naliczany podczas spłaty rat przeliczanych według bankowego kursu sprzedaży. Ponadto część klientów odzyskałaby część zapłaconych w przeszłości odsetek, jeśli bank naliczał je w oparciu o oprocentowanie zmieniane decyzjami zarządu banku, ale tylko jeśli poziom oprocentowania nie zmieniał się proporcjonalnie do stawek LIBOR czy EURBIBOR.

Przewalutowanie, ale jeśli zgodzi się bank

W drugiej części projektu ustawy Prezydent próbuje wywiązać się ze swojej obietnicy dotyczącej przewalutowania kredytów po kursie z dnia uruchomienia kredytu. Niestety z tego rozwiązania będzie można skorzystać tylko po akceptacji banku, a to w większości przypadków jest mało prawdopodobne. Gdyby jednak bank się zgodził, to przyjmowane jest założenie, że kredyt był od początku udzielony w złotych. Powoduje to drastyczny spadek zadłużenia. Od początku przeliczane są również raty, a więc kredytobiorca musi oddać korzyści, jakie uzyskał dotychczas, jeśli płacił raty niższe niż w przypadku kredytu w złotych.

W zamian za umorzenie długu oddasz bankowi mieszkanie

Trzecia część ustawy mówi, że jeśli bank się nie zgodzi na takie przewalutowanie, to kredytobiorca może oddać mu swoje mieszkanie w zamian za umorzenie całego zadłużenia. Dla części zadłużonych takie rozwiązanie może być korzystne, gdyż zdarza się, że ich dług znacznie przekracza wartość posiadanego mieszkania. Trzeba jednak dodać, że niektórym frankowiczom może się to nie opłacać. Będzie tak przede wszystkim jeśli mieli oni wkład własny. Dla przykładu, jeśli kredytobiorca kupował mieszkanie za 400 000 zł, ale kredyt zaciągnął na 250 000 zł. Jego zadłużenie wzrosło jednak z 250 000 zł do 410 000 zł mimo że przez ostatnie lata spłacił raty o łącznej kwocie 135 000 zł. Załóżmy, że jego mieszkanie nadal jest warte 400 000 zł. Choć ceny nieruchomości spadły, to właściciel zainwestował w jego wykończenie. Wtedy oddając bankowi mieszkanie, zyska tylko 10 000 zł, o które wysokość długu przekracza wartość mieszkania. Straci natomiast wkład własny w wysokości 150 000 zł (400 000 zł – 250 000 zł) oraz 135 000 zł, które musiał wpłacić dotychczas na poczet rat.

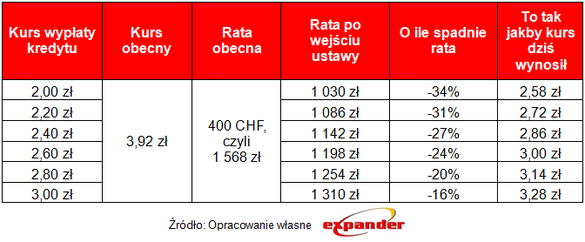

Niższe raty, gdyż 70% kosztów pokrywa bank

Czwarte rozwiązanie będzie dostępne dla osób, które nie skorzystają z drugiej i trzeciej opcji. Będą one mogły uzyskać zmniejszenie rat lub preferencyjne warunki przedterminowej spłaty kredytu. Spadek wysokości comiesięcznej spłaty będzie wynikał z dwóch rzeczy. Po pierwsze kredytobiorcy będą mogli regulować raty po kursie średnim NBP, czyli bez spreadu. Po drugie, przy spłacie rat lub w przypadku nadpłaty kredytu bank będzie musiał umorzyć 70% różnicy pomiędzy kursem z dnia uruchomienia kredytu a tym z dnia płatności danej raty. W uproszczeniu mechanizm będzie działał tak, jakbyśmy spłacali kredyt po znacznie niższym kursie. W przypadku, gdy w dniu uruchomienia wynosił on 2 zł, a dziś 3,92 zł, to kwotę raty we frankach będziemy mnożyć przez ok. 2,58 zł. Jak to wygląda przy wyższych kursach uruchomienia przedstawia poniższa tabela.

Wpływ umorzenia 70% różnicy kursowej

Jarosław Sadowski

Główny analityk firmy Expander

// ‚+’'+e+''+''); // ]]>

weronika.seweryn at zarowkamarketing dot pl