Od praktycznie monoproduktowego, w którym kluczową rolę odgrywał kanał sprzedaży bezpośredniej do zapewniającego spektrum produktów pożyczkowych, oferowanych za pośrednictwem wielu kanałów, z rosnącym udziałem sprzedaży w Internecie – tak można w syntetyczny sposób opisać transformację jaką przeszedł w okresie kilku ostatnich lat polski rynek instytucji pożyczkowych. Symboliczną datą początku kolejnej fazy jego rozwoju stanie się zapewne moment wejścia w życie ustawy o nadzorze nad rynkiem finansowym.

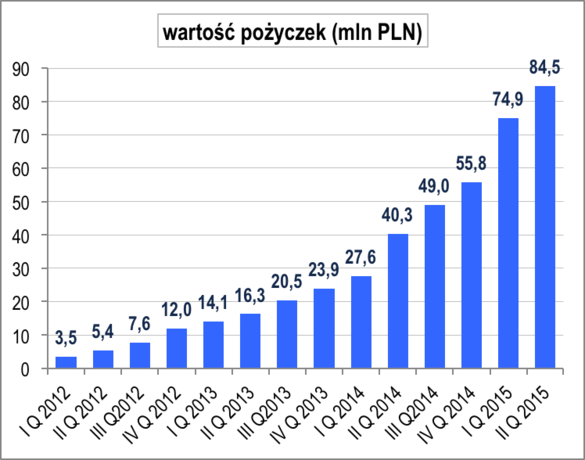

Rozwój rynku pożyczkowego w Polsce można podzielić na dwie fazy: do roku 2011 to rynek o bardzo ubogiej ofercie – monoproduktowy, o niewielkiej presji konkurencyjnej. Za co najmniej 80%, wartości produkcji pożyczkowej odpowiadała w tamtym okresie jedna firma. Wartość udzielanych w okresie 2008 – 2011 pożyczek niebankowych, mieściła się w przedziale 2,3 – 2,6 mld PLN rocznie, a decydującym o dystrybucji większości produkcji pożyczkowej był kanał sprzedaży bezpośrednio u klienta. W 2012 roku, kiedy to nastąpiło solidne odbicie, rynek pożyczkowy wkroczył w kolejną fazę rozwoju. Wartość zawartych przez sektor pożyczkowy umów przekroczyła 3,0 mld PLN, by w roku 2014 osiągnąć ok. 4,8 – 4,9 mld PLN. Dynamika jego rozwoju znacznie przyspieszyła. Uwzględniając wyłącznie wartość pożyczek, udzielanych w latach 2012 – 2014, przeciętna dynamika wzrostu utrzymywała się na poziomie ok. 23%. Dla porównania, średnia dynamika wzrostu, obliczoną dla bankowych kredytów konsumenckich osiągnęła średni poziom jedynie ok.10%.

Nowa regulacja katalizatorem zmian

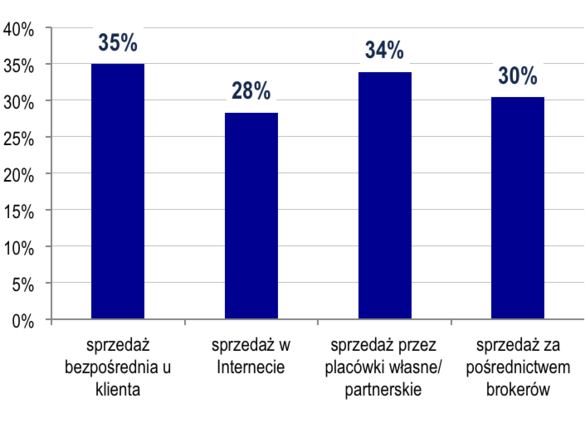

Rok 2015, z racji uchwalenia nowych przepisów, stanowi kolejną cezurę dalszego rozwoju rynku instytucji pożyczkowych. Długi okres procedowania regulacji pozwolił zapewne na działania dostosowawcze. Skutki zmian dotkną wszystkie firmy tego sektora, bez względu na dotychczas rozwijaną przez daną firmę specjalizację co do kanału sprzedaży. Przeprowadzone przez Konferencję Przedsiębiorstw Finansowych badanie, szacujące skutki regulacji1 ujawniało, że najpoważniejsze konsekwencje wprowadzenia nowych przepisów dotknęłyby firmy, które dystrybucję opierały na sprzedaży bezpośredniej u klienta. Tu ograniczenia sięgnęłyby 35% wolumenu. Ograniczenie sprzedaży o 34% dotknęłoby te podmioty, które dystrybuowały pożyczki poprzez sieć oddziałów własnych lub partnerskich. W najmniejszym stopniu ograniczenia podaży w wyniku wdrożenia przepisów dotyczyłyby firm, działających w kanale on-line, choć i w tym kanale sprzedaży skutki ograniczające skalę działalności są istotne.

Obawy firm działających w branży pożyczkowej – spodziewana skala ograniczeń w poszczególnych kanałach sprzedaży

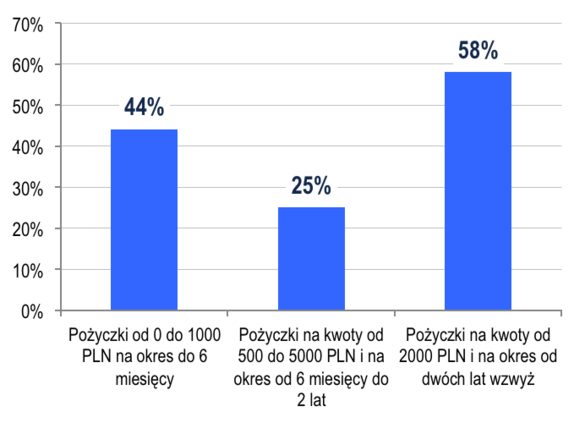

Nowe przepisy silnie wpłyną na warunki prowadzenia działalności pożyczkowej także z punktu widzenia rodzaju produktów oferowanych przez instytucje pożyczkowe. Cechą różnicującą skutki rynkowe jest okres utrzymywania umowy pożyczkowej, na jaki są one oferowane przez instytucje pożyczkowe. Najsilniej skutki regulacji odczują klienci instytucji pożyczkowych, korzystający z produktów z okresem zapadalności przekraczającym dwa lata. W tej grupie produktów aż 58% dotychczasowego popytu zostałaby niezaspokojona przez firmy, funkcjonujące w aktualnej formule i warunkach. Dla firm oferujących takie produkty oznacza to bardzo poważny problem biznesowy i konieczność przemodelowania strategii rynkowych. W warunkach znowelizowanej regulacji nie mogłoby być zaoferowane 44% produktów pożyczkowych, udzielanych na względnie małe kwoty i krótkie terminy – do 6 miesięcy. . Dla grupy firm, udzielających tego rodzaju pożyczek, nowe przepisy wymuszą poszukiwanie alternatywy dla ograniczeń w podaży. Niewykluczone, że rozwiązaniem staną się nowe, uzupełniające wobec dotychczasowych kanały dystrybucji.

Najbardziej efektywnym, także pod względem kosztowym, może się okazać rozwijanie współpracy z siecią pośredników, brokerów. Lekka struktura sprzedażowa nie obciąża kosztami stałymi jej utrzymywania, a jest w stanie zapewnić bardzo istotny wolumen sprzedaży, uzupełniający niedobór, jaki wywoła wdrożenie nowych przepisów.

Najmniej skutki wejścia w życie noweli ustawy o nadzorze odczują klienci zawierających umowy pożyczki na okresy od 6 miesięcy do 2 lat, jakkolwiek i w tym przedziale czasowym zawieranych umów, co czwarta nie zostałaby zawarta, gdyby nowe przepisy dotyczyły zawartych już umów.

Spodziewane skutki ograniczenia rynku w wybranych grupach produktów

Źródło: KPF.

Sektor pożyczkowy i bankowy na rynku consumer finance

Na tle rynku bankowego kredytu konsumenckiego, który w roku 2014 osiągnął 77,8 mld PLN wartości łącznie podpisanych umów, rynek pożyczkowy reprezentuje nadal względnie bardzo małą wartość. Porównując wartość podpisanych w 2010 roku pożyczek z konsumenckimi kredytami bankowymi, te pierwsze stanowiły jedynie 4% wartości kredytów bankowych. W kolejnych latach ta relacja względna ulegała zmianom – w 2014 roku pożyczki osiągnęły wartość 6% podpisanych umów kredytowych. Analizując zaś liczbę umów, zawartych przez przedstawicieli obu sektorów, w roku 2010, pożyczki stanowiły 19% łącznej liczby umów kredytowych i pożyczkowych, by w 2014 roku osiągnąć już 26% udział. Biorąc pod uwagę, , że w okresie 2010 – 2014 banki systematycznie ograniczały produkcję kredytów w kwotach do 15 tysięcy PLN, można szacować, iż w tym przedziale kwot, sektor pożyczkowy osiągnął podobną liczbę podpisanych umów do sektora bankowego. W latach 2009-2011 sektor bankowy notował nawet dwucyfrową, ujemną dynamikę zarówno z punktu widzenia liczby, jak i wartości podpisanych umów kredytu konsumenckiego.

Od 2012 na polskim rynku zaistniało wiele nowych firm pożyczkowych, najczęściej specjalizujących się w sprzedaży internetowej. Część z nich, a także firmy już wcześniej aktywne na tym rynku, dla utrzymania lub wzmocnienia własnej pozycji rynkowej, rozszerzyła zakres kanałów dystrybucji zarówno o sprzedaż w internecie, jak i poprzez placówki własne i partnerskie oraz za pośrednictwem brokerów.

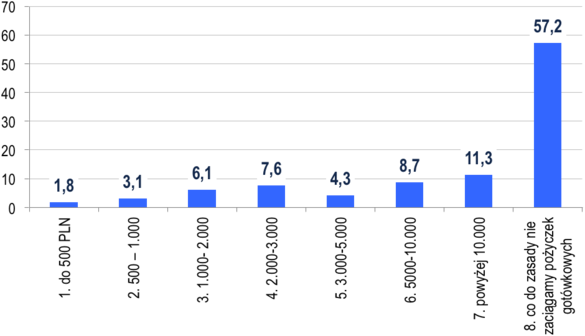

Znaczne zróżnicowanie kanałów dystrybucji determinowała różna charakterystyka klienta sektora pożyczkowego w stosunku do względnie niewielkiego przedziału kwot, na jakie się on zadłuża . Średnia wartość pożyczki w 2014 roku nie przekraczała 1,8 tys. PLN, przy przeciętnej kwocie konsumenckiego kredytu bankowego oscylującej wokół 10 tys. PLN. Pomimo tak wąskiego przedziału kwot pożyczek, udzielanych przez sektor pożyczkowy, łatwo potwierdzić zróżnicowanie profilu klienta pożyczkowego. Aktualnie za około 45% pożyczek w kwotach do 1 tys. PLN, udzielanych na okres do 6 miesięcy, odpowiada sprzedaż w internecie. Natomiast w przypadku pożyczek w kwocie od 500 PLN do 5 tys. PLN dominującym kanałem dystrybucji jest sprzedaż bezpośrednia u klienta (37%), z kolei 77% pożyczek w kwocie wyższej niż 2 tys., udzielanych na okres 2 i więcej lat jest sprzedawanych łącznie w placówkach własnych lub partnerskich firm pożyczkowych albo za pośrednictwem brokerów.

Najbliższa przyszłość rynku kredytu konsumenckiego

Rynek kredytu konsumenckiego będzie kształtowany nie tylko przez nowe przepisy, zawarte w noweli ustawy o nadzorze nad rynkiem finansowym. Niska inflacja oraz rosnące dochody z pracy gospodarstw domowych w połączeniu z malejącym bezrobociem, obiektywnie tłumaczą już zauważalną ekspansję na rynku kredytów konsumpcyjnych banków i firm pożyczkowych.

Banki planują na rok 2015 wzrost portfela kredytów konsumpcyjnych o 13,6%. W porównaniu z danymi o dynamice wzrostu wartości tego portfela w poprzednich okresach rocznych, zaplanowany wzrost oparty jest o założenie 4-krotnej poprawy w stosunkudo roku 2014. Ten zdumiewający optymizm, oprócz uwarunkowań makroekonomicznych, wynika również z poszukiwania przez banki produktów, które mogą zapewnić swego rodzaju obronę przed malejącymi marżami w warunkach panujących na rynku niskich stóp procentowych.

Kredyty konsumpcyjne, w sytuacji postępującego procesu wzrostu ich wartości są oceniane przez banki jako zapewniające zdecydowanie wyższą rentowność niż inne kategorie kredytów. Nie wydaje się jednak, by banki, poza tymi, które specjalizują się w produktach typowych dla consumer finance, do swoich polityk sprzedażowych silnie, na nowo, włączały kredyty konsumenckie w kwotach mniejszych niż 15 tysięcy PLN. Z jeszcze większą pewnością można przewidywać, iż nie powrócą do ofensywnego oferowania kredytów w kwocie do 4 tysięcy PLN. Stanie się tak między innymi za sprawą konieczności poszukiwania wyższych marż, , ale także w związku z tym, że rosnącą zamożnością polskiego społeczeństwa, rosła będzie przeciętna kwota kredytu, zaciąganego przez gospodarstwa domowe.

Kredytodawcy antycypują ten proces, uwzględniając go w swoich politykach sprzedażowych. Jakkolwiek, utrzymywanie się środowiska niskich stóp procentowych zwiększyć może potencjał sprzedażowy banków, specjalizujących się w sprzedaży produktów consumer finance, co z kolei może wzmocnić skłonność konsumentów do zaciągania kredytów w przeciętnie wyższych niż dotychczas kwotach. W konsekwencji, oczekiwania konsumentów co do cech produktów kredytu konsumenckiego będą się zmieniały w sposób względnie trwały w przypadku utrzymywania się dobrej koniunktury gospodarczej i rosnącego poziomu dochodów, pozostającego w dyspozycji gospodarstw domowych. Potwierdzają to badania KPF i IRG SGH2 – będzie rósł zapewne popyt na produkty w przeciętnie wyższych kwotach. I będzie to zjawisko obserwowane i czynne zarówno w obszarze kredytów bankowych, jak i pożyczek niebankowych. Popyt będzie łagodził skutki rynkowe dla instytucji pożyczkowych noweli ustawy o nadzorze. Dane z badania KPF i IRG SGH, opisujące oczekiwania gospodarstw domowych co do kwot kredytów, jakie byłyby preferowane jako najbardziej odpowiadające ich potrzebom, są zbieżne z wnioskiem o trwałym zjawisku wzrostu przeciętnej kwoty kredytu.

W przypadku potrzeby zaciągnięcia pożyczki gotówkowej w banku czy w instytucji pożyczkowej, najlepiej odpowiadająca Państwa potrzebom, byłaby pożyczka w kwocie

Źródło: KPF.

Zaplanowany na 2015 rok prawie 14% przyrost wartości bankowych kredytów konsumpcyjnych prawdopodobnie będzie znacznie niższy niż przyrost kredytów konsumpcyjnych, udzielonych w tym samym roku przez sektor pożyczkowy. Jednym z powodów może być zarówno zjawisko rosnącej skłonności do zaciągania pożyczek w wyższych niż dotąd kwotach, ale również fakt, że zdecydowana większość gospodarstw domowych nie posiada zobowiązań kredytowych w instytucjach finansowych. Poprawa ocen sytuacji gospodarczej, także sytuacji na rynku pracy, jaką daje się zauważyć w badaniach KPF i IRG SGH, sprawić może, że względnie nawet bardzo konserwatywne podejście do zaciągania zobowiązań kredytowych może ulec zmianie. Skłonność do zaciągania zobowiązań może jednak w nowych warunkach rosnąć.

Na podstawie osiąganej przez instytucje pożyczkowe dynamiki wzrostu w ostatnich trzech latach, można przyjąć, iż pomimo wejścia w życie noweli przepisów o nadzorze nad rynkiem finansowym, w roku 2015 wartość podpisanych umów osiągnie około 20% wzrost. Jednakże, analizując dynamiki wzrostu rynku pożyczek zauważmy, iż wyhamowuje nieznacznie dynamika zarówno wzrostu liczby, jak i wartości podpisywanych umów, przy czym spadek dynamiki wzrostu liczby podpisywanych umów jest większy. Może to oznaczać początek wyczerpywania się potencjału firm pożyczkowych, udzielających pożyczek na małe kwoty i krótkie okresy, w szczególności formuły tzw. darmowej pierwszej pożyczki.

Jednocześnie w 2015 można spodziewać się rosnącej konkurencji ze strony banków w obszarze kredytów konsumenckich w kwotach pomiędzy 4 – 15 tys. PLN, czyli w naturalnym kierunku, w jakim mogłyby się rozwijać firmy pożyczkowe, napotykające barierę popytu w segmencie pożyczek o mniejszych kwotach, niż 4 tys. PLN. Instytucje pożyczkowe w takiej sytuacji mogą poszukiwać możliwości rozwoju współpracy z sektorem pośrednictwa finansowego. Badania prowadzone systematycznie przez KPF3 potwierdzają rosnący wolumen sprzedaży, dokonywanej przez sektor instytucji pożyczkowych z wykorzystaniem tego kanału dystrybucji. Pomimo faktu, iż sprzedaż za jego pośrednictwem będzie obciążona skutkami noweli regulacji o nadzorze nad rynkiem finansowym, to zmiany, jakie mogą zachodzić na rynku w wyniku rosnącej skłonności gospodarstw domowych do zaciągania pożyczek gotówkowych łatwiej będzie zoperacjonalizować instytucjom pożyczkowym, korzystających z usług pośredników finansowych.

Sprzedaż pożyczek gotówkowych dla sektora instytucji pożyczkowych

Źródło: KPF.

Rosnące wymagania i warunki dopuszczające do prowadzenia działalności przez instytucje pożyczkowe sprawią, że wiele najmniejszych podmiotów z tego sektora, także tych, które prowadziły ją jako działalność jedynie uzupełniającą, prawdopodobnie zakończy funkcjonowanie. W ten sposób zwiększy się pole gry rynkowej dla większych podmiotów, pozwalając im nawet powiększyć swój udział w rynku. Nadto, rosnące wymagania wobec firm tego sektora spowodują pośrednio wzrost zaufania do instytucji pożyczkowych, a to może dodatkowo przekonać klientów o profilu pasującym do sektora pożyczek niebankowych do wejścia na rynek, powiększając w ten sposób efektywnie potencjał i wartość rynku instytucji pożyczkowych.

/ KPF