Podczas prac nad założeniami do projektu nowelizacji ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych pojawił się postulat, by podnieść progi kwotowe, uprawniające wierzycieli do przekazania informacji o zadłużeniu do biur informacji gospodarczej, tzw. BIG-ów w stosunków do dłużników – konsumentów z obecnych 200 PLN do co najmniej 1.000 PLN i w przypadku zobowiązań firm – z 500 PLN obecnie do 10.000 PLN.

Konferencja Przedsiębiorstw Finansowych zdecydowanie rekomenduje odrzucenie modyfikacji progów kwotowych, ponieważ brak racjonalnego uzasadnienia dla takiego rozwiązania.

Argumentem przedstawicieli samorządu terytorialnego za dokonaniem takich zmian miałoby być zmniejszenie nadmiernej dolegliwości ujawniania informacji gospodarczych w bazach biur informacji gospodarczych, która, ich zdaniem, występuje przy aktualnych progach kwotowych.

Wnioskodawcy chcieliby osiągnąć dwa cele: usunąć przypadkowość dokonywanych przez wierzycieli wpisów o istnieniu przeterminowanego zobowiązania oraz ochronić dłużników przed konsekwencjami przypadkowego i całkowicie niecelowego niewykonywania przez nich zobowiązań umownych, związanych z koniecznością dokonania zapłaty za zakupione towary lub usługi.

Zdecydowanie trzeba wskazać, iż ustawodawca zawarł w obowiązujących już przepisach ustawy o BIG odpowiednie mechanizmy i zabezpieczenia przed – jak to zostało określone, – „przypadkowymi wpisami, które mogłyby być dokonywane przez wierzycieli„.

ZABEZPIECZENIA USTAWOWE PRZED „PRZYPADKOWYMI” WPISAMI

Do zabezpieczeń ustawowych należą m.in. minimum 60-dniowa wymagalność zobowiązania (art. 14 ust. 1 pkt 2 ustawy o BIG), uprawniająca wierzyciela do rozpoczęcia działań związanych z dokonaniem wpisu do BIG to nie tylko długi okres czasu, z upływem którego rośnie dla wierzyciela ryzyko braku zapłaty. Im szybsza reakcja wierzyciela na brak zapłaty, tym większa szansa na odzyskanie należności. Brak możliwości przekazania informacji gospodarczych do BIG dopiero po upływie 60 dni wymagalności oznacza podniesienie dla wierzyciela ryzyka kosztów odzyskania należności i utraty samej należności.

Jednocześnie, to dla wierzyciela okres, poświęcony między innymi na czynności monitoringu i polubownej windykacji należności, polegającej na komunikowaniu się z dłużnikiem (wezwaniu do zapłaty zarówno telefonicznie, jak i pisemnie), by potem ewentualnie uznać, iż w związku z bezskutecznością podejmowanych takich czynności należy podjąć kolejne działania, które mogą przyczynić się do odzyskania należnych wierzycielowi środków finansowych. To świadomie podejmowana przez wierzyciela decyzja o kolejnych działaniach, generujących dodatkowe koszty – co przeczy tezie o konieczności mitygowania proponowanymi zmianami przypadkowości dokonywanych przez wierzycieli wpisów do BIG.

Ostrzeżenie o możliwości przekazania danych do BIG wysyłane listem poleconym (art. 14 ust. 1 pkt 3 ustawy o BIG)oznacza , że nie można zakładać przypadkowości podejmowania takiego działania przez wierzyciela, które generuje dodatkowe koszty. Jednocześnie należy zauważyć, iż spełnienie przez dłużnika – w wyniku dokonanego powiadomienia – należnego świadczenia pieniężnego na rzecz wierzyciela powoduje, iż wpis do BIG – z prawdopodobieństwem graniczącym z pewnością – w ogóle nie nastąpi. To również przeczy tezie wnioskodawców o przypadkowości dokonywanych wpisów do BIG przez wierzycieli.

Kara grzywny za bezpodstawny wpis (art. 48 ustawy o BIG)jest skutecznym sposobem na przeciwdziałanie zarówno świadomym i nieuczciwym działaniom wierzyciela, jak i zaniechaniom i błędom w ramach przyjętych przez wierzyciela procedur wewnętrznych, związanych z procesem monitorowania i windykowania należności.

Upoważnienie konsumenta (art. 24 ust. 1 ustawy o BIG) ważne jedynie przez okres 30 dni na dokonanie sprawdzenia go w bazach BIG, co daje mu możliwość swego rodzaju kontrolowania, jaki wierzyciel dokonuje sprawdzenia i w ten sposób efektywnie wpływania na proces monitorowania zasadności dokonywanych do BIG zgłoszeń, co w połączeniu z możliwością bezpłatnego sprawdzenia informacji o sobie w bazach BIG pozwala na skuteczne przeciwdziałanie ewentualnym, bardzo rzadkim1, przypadkom nierzetelnego, czy wyłącznie przypadkowego działania przedsiębiorcy-wierzyciela, zgłaszającego w sposób nieuzasadniony informacje o zobowiązaniu do bazy BIG.

Zaprzeczeniem racjonalności propozycji samorządu terytorialnego jest sama praktyka rynkowa i biznesowa. Należy bowiem podkreślić, iż żaden racjonalny usługodawca nie wpisuje swoich klientów do BIG pochopnie czy przez przypadek, a tylko w ostateczności i to w zdecydowanej większości przypadków związanych z rozwiązaniem umowy.

Dzieje się tak w związku z oczywistym faktem, iż pozyskanie klienta w konkurencyjnym środowisku rynkowym wymaga poniesienia znaczących nakładów finansowych. Poza tym przedsiębiorcy doskonale wiedzą, że utrzymanie klienta jest tańsze niż pozyskanie nowego. W konsekwencji, takie działanie jak zgłoszenie do BIG co prawda może przyczynić się do odzyskania należnych wierzycielowi kwot, co jest niezbywalnym prawem wierzyciela, ale jednocześnie – do bezpowrotnej utraty klienta. Zatem, taki krok wymaga zastanowienia i praktycznie wyklucza przypadkowe działanie.

Dodatkowym argumentem, przeczącym rzekomo nieodpowiedzialnym czy przypadkowym dokonywaniu przez wierzycieli wpisów do BIG są dane dotyczące skarg w tym obszarze.

WYSOKA JAKOŚĆ BAZY DANYCH BIG-ÓW

Ich analiza ujawnia między innymi, że w I półroczu 2014 roku:

-

odsetek ilości skarg w ilości spraw w biurach informacji gospodarczej wyniósł 0,023%;

-

udział skarg dotyczących podmiotów niebędących konsumentami w ilości spraw w bazach danych biur informacji gospodarczych, dotyczących dłużników nie będących konsumentami na ostatni dzień okresu referencyjnego wyniósł poniżej 0,16%;

-

odsetek ilości skarg dotyczących konsumentów w ilości spraw w bazach danych biur dotyczących dłużników będących konsumentami wyniósł poniżej 0,001%

Dane te świadczą nie tylko o bardzo wysokiej jakości informacji gospodarczych zawartych w bazach danych biur, zarówno od strony merytorycznej (prawdziwość, kompletność oraz aktualność informacji), jak i od strony formalnej (zgodność przekazania i przechowywania informacji z przepisami ustawy). Potwierdzają co do zasady, iż wpisy dokonywane przez wierzycieli mają charakter praktycznie bezsporny, a to oznacza, iż wierzyciele dokonują zgłoszeń odpowiedzialnie, w sposób uzasadniony, a twierdzenie o przypadkowości w ich dokonywaniu przez wierzycieli także i w tym obszarze nie znajduje merytorycznego wsparcia.

|

Dane dotyczące zarzutów / skarg / reklamacji dłużników za 2014 r.(za okres 6 miesięcy, od 1.01.2014 – 30.06.2014) |

|||

| LP. | WYSZCZEGÓLNIENIE | RAZEM | Średnia miesięczna = RAZEM/6 |

| 1. | ilość skarg, które wpłynęły do biur (wszystkie skargi), w tym: | 2 122 | 353,67 |

| 1.a. | ilość skarg wpływających od dłużników – konsumentów | 797 | 132,83 |

| 1.b. | ilość skarg wpływających od dłużników – niebędących konsumentami | 1 325 | 220,83 |

| 2. | Wynik rozpatrzenia skarg (od stycznia do czerwca 2014) | ||

| 2.1. | ile skarg było uzasadnionych, w tym: | 574 | 95,67 |

| 2.1.1. | ile informacji usunął wierzyciel | 251 | 41,83 |

| 2.1.2. | ile informacji usunęło biuro | 323 | 53,83 |

| 2.2. | ile skarg było nieuzasadnionych | 1 545 | 257,50 |

Źródło: KPF, obliczenia własne na podstawie danych 4 biur informacji gospodarczej.

DOŚWIADCZENIA MIĘDZYNARODOWE

Warto również przyjrzeć się doświadczeniom innych krajów, które stworzyły podobne jak w Polsce systemy wymiany i udostępniania informacji, służące ocenie zdolności i wiarygodności płatniczej. W przypadku największych gospodarek Europy brak jest kwot minimalnych, powyżej których uprawnione jest przekazywanie danych do rejestru kredytowego. Progów takich nie wykształciły systemy prawne w Szwecji, we Włoszech, w Niemczech, w Hiszpanii. Jakkolwiek warto też zauważyć, iż tam gdzie progi minimalne są – limity kwotowe są ustalone nie prawnie, ale zawierają się w kanonie dobrych praktyk rynkowych (np. Wielka Brytania, próg na poziomie 50).

Według danych z raportu2 ACCIS (europejska organizacja samorządowa rejestrów kredytowych) aktualnych na 2010 rok, na 18 krajów z których członkowie tej organizacji dostarczali dane dotyczące własnych, lokalnych rynków, jedynie w 5 występowały ograniczenia w postaci limitów kwot, przekroczenie których uprawniałoby do zgłoszenia informacji do rejestru kredytowego.

Teza przedstawicieli samorządu terytorialnego o rzekomej przypadkowości, występującej – w rozumienia wnioskodawców – prawdopodobnie w skali na tyle masowej, by była konieczność przeciwdziałania takiemu zjawisku w interesie dłużników, nie ma oparcia w faktach. Przeczy temu zarówno analiza doświadczeń międzynarodowych, jak również racjonalne i powszechnie stosowane zasady praktyki gospodarczej. Dodatkowym potwierdzeniem tezy o braku merytorycznego uzasadnienia dla utrzymywania twierdzenia o przypadkowości w procesie zgłaszania wierzytelności do BIG jest także bardzo wysoka jakość baz danych BIG w Polsce oraz już istniejące ustawowe mechanizmy, gwarantujące rzetelność wpisów.

ETYKA ZOBOWIĄZAŃ KONSUMENCKICH

Intencja wnioskodawców ochrony dłużników przed konsekwencjami niewykonania przez nich zobowiązań poprzez podniesienie progów kwotowych powinna być uzasadniona wnioskami z analizy przyczyn powstawania takich problemów. KPF dokonało takiej weryfikacji w ramach cyklicznego projektu badań3, przeprowadzanych wraz z IRG SGH na reprezentatywnej grupie gospodarstw domowych. Wyniki badań są jednoznaczne: prawie 60% gospodarstw domowych w Polsce wskazuje na przyczyny leżące po stronie kredytobiorców, w tym na świadome zaciąganie zobowiązań na granicy zdolności własnego budżetu (ponad 50% wskazań), czy nie przywiązywanie wagi do terminowości regulowania wszelkich rozliczeń finansowych, a nawet świadome wyłudzenia jako rzeczywiste i główne przyczyny problemów z terminowym wywiązywaniem się z zobowiązań. Jedynie nieznacznie ponad 25% wskazuje na problemy losowe, jako główne źródło problemów z terminową obsługą zobowiązań.

Ciekawych wniosków dostarcza analiza przyczyn nieterminowego wywiązywania się z zobowiązań kredytowych w percepcji tych gospodarstw domowych, które już mają zobowiązania i profilu gospodarstw domowych skłonnych do zaciągania zobowiązań kredytowych lekkomyślnie, to jest na granicy zdolności własnego budżetu w zależności od jakości wywiązywania się z zobowiązań. Analizowane dane uzasadniają także następujące twierdzenia, iż skłonność ta:

-

rośnie wraz wiekiem i wykształceniem głowy gospodarstwa domowego – im młodszy i lepiej wykształcony, tym opinia jest silniejsza (najstarsze grupy wiekowe i najgorzej wykształceni ok. 2 razy rzadziej uznają, że skłonność taka występuje niż osoby młodsze i dobrze wykształcone)

-

najsilniej jest deklarowana opinia o występowaniu takiej postawy w przypadku mieszkańców dużych miast – w pozostałych przypadkach częstotliwość występowania takiej opinii są zbliżona

-

osoby utrzymujące się z emerytury/renty i z innych źródeł najrzadziej deklarują opinię, iż taka postawa występuje, najczęściej zaś osoby zatrudnione na stanowiskach nierobotniczych

-

osoby o najwyższych dochodach najczęściej prezentują opinię o występowaniu takiej postawy w zaciąganiu zobowiązań, zaś najrzadziej ci, którzy są najgorzej sytuowani

-

osoby już zadłużone i mające duże problemy wskazują na przyczyny losowe takiego stanu, natomiast osoby bezproblemowo i z małymi problemami obsługujące zobowiązania twierdzą, że w większym, lub decydującym stopniu przyczyna leży w postawie wobec zaciągania zobowiązań na granicy zdolności własnego budżetu

Rówież w wynikach najnowszego badania „Wyłudzenia kredytów w segmencie detalicznym” przeprowadzanego cyklicznie przez KPF i EY można znaleźć kolejne potwierdzenie istotnego ryzyka i poważnych konsekwencji proponowanych przez przedstawicieli samorządu terytorialnego rozwiązań w zakresie podniesienia progu kwotowego, a związanych z etyką zobowiązań i kondycją etyczną dłużników w Polsce.

Przywołany raport ujawnia, iż jednym z najczęściej wykorzystywanych schematów wyłudzeń jest zaciągnięcie kredytu, manipulując zdolnością kredytowa. Aż 39% respondentów, ekspertów w obszarze ryzyka kredytowego, wskazuje na tę przyczynę pojawiania się fraudów w tym sektorze rynku finansowego. Instytucje finansowe, badając zdolność kredytowa, biorą pod uwagę dane dotyczące źródeł i wysokości dochodu, stanu pozostałych zaciągniętych zobowiązań oraz limitów kredytowych, poziomu miesięcznych wydatków, liczby osób na utrzymaniu i historie kredytowa, uzyskana za pomocą zewnętrznych baz danych, gromadzących informacje o zadłużeniu klientów, np. Biura Informacji Kredytowej ( BIK) lub Biura Informacji Gospodarczej. O ile w przypadku raportu wiarygodności uzyskanego z BIK, czy BIG kredytobiorca nie ma wpływu na przedstawiane dane, o tyle w odniesieniu do niektórych pozycji (np. liczby osób w gospodarstwie domowym, stanu majątkowego oraz poziomu wydatków) klient posiada możliwość zawyżenia zdolności kredytowej poprzez przedstawienie fałszywych informacji.

Zatajenie posiadanych zobowiązań jest również jednym ze schematów wykorzystywanych przez sprawców nadużyć. Zauważając również wskazanie ekspertów na największe ryzyko wyłudzeń w segmencie kredytów gotówkowych, można postawić uzasadnioną tezę, iż wejście w życie proponowanych zmian odnośnie poziomu kwot, uprawniających do dokonania zgłoszeń informacji gospodarczej do BIG, zdecydowanie najsilniej uderzy właśnie w bankowy i niebankowy sektor konsumenckiego kredytu gotówkowego.

A zatem w przypadku wejścia w życie przedmiotowych zmian, pogorszy się jakość portfeli należności bankowych i niebankowych, wzrosną koszty odzyskiwania należności i utraconych należności, co w konsekwencji odbije się na poziomie dochodów przedsiębiorstw finansowych i jednocześnie na poziomie przychodów podatkowych Skarbu Państwa.

ZJAWISKO NADMIERNEGO ZADŁUŻENIA I NIEWYPŁACALNOŚCI

Zaprezentowane wnioski pozwalają, choć w pewnym uproszczeniu, na postawienie alarmistycznej tezy, iż w przypadku wdrożenia przedmiotowej propozycji podniesienia progów kwotowych, która uniemożliwi wierzycielom zgłaszanie do BIG danych o nierzetelnych płatnikach w proponowanym przedziale kwot do 1 tys. PLN dla konsumenckich zobowiązań i do 10 tys. PLN dla zobowiązań korporacyjnych, będzie ona czynnikiem przyspieszającym erozję podstawowych instytucji społecznych, powiększenia pokusy nadużyć i dalszego obniżenia kondycji etycznej konsumentów, zaciągających zobowiązania.

To zaś będzie silnym generatorem wzrostu skali zjawiska nadmiernego zadłużenia i niewypłacalności i nadmiernego, nieuzasadnionego merytorycznie, etycznie i moralnie korzystania z narzędzia jakim jest upadłość konsumencka. A jednym z bardzo ważnych, również społecznie zadań i celów funkcjonowania BIG, jako ważnego elementu systemu informacji kredytowej, jest przeciwdziałanie nadmiernemu zadłużaniu się, niewypłacalności4 – w szczególności grupy tzw. wrażliwych konsumentów, wymagających w pewien sposób specjalnej ochrony. Tą ochronę w bardzo wysokim stopniu zapewniają BIG, posiadając w swoich bazach danych informacje także o zobowiązaniach tej grupy dłużników, którzy ze względu na status materialny, wysokość uzyskiwanych dochodów posiadają względnie niską, przeciętną wielkość zobowiązań i zaciąganych nowych zobowiązań. W konsekwencji, nieuzasadnione merytorycznie wdrożenie przedmiotowej propozycji zmian w wysokości progu kwotowego zniweczy, lub bardzo osłabi funkcje społeczne BIG, realizowane w odniesieniu do grup klientów, wymagających w tym obszarze dużej skuteczności w wymianie i udostępnianiu informacji gospodarczej.

Efektem ekonomicznym wejścia w życie proponowanych zmian w zakresie progowych kwot będą z całą pewnością procesy dostosowawcze cen produktów i usług, finansowanych kredytem finansowym lub handlowym, tak by ich podniesienie zrekompensowało koszty finansowe opisanych powyżej negatywnych zjawisk. W konsekwencji wdrożenie tych zmian spowoduje podniesienie cen usług i produktów finansowych, w szczególności w zakresie oferty dla najmniej zamożnych.

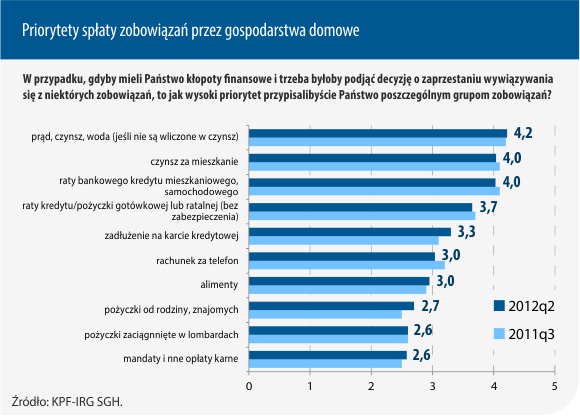

PRIORYTETY SPŁAT I KONSEKWENCJE NOWYCH PROGÓW KWOTOWYCH

Analiza priorytetów spłat zobowiązań, jaka została przeprowadzona w ramach cyklicznego projektu badawczego przez KPF i IRG SGH pozwala także wskazać te obszary, których negatywne skutki ewentualnego wdrożenia propozycji podniesienia progów kwotowych negatywnie i najsilniej dotkną w pierwszej kolejności.

W przypadku, gdyby mieli Państwo kłopoty finansowe i trzeba byłoby podjąć decyzję o zaprzestaniu wywiązywania się z niektórych zobowiązań, to jak wysoki priorytet przypisalibyście Państwo poszczególnym grupom zobowiązań?

Uwaga: zbliżanie się średnich ocen do konkretnych cyfr oznacza następującą charakterystykę priorytetów płatności: 1) bardzo niski, 2) niski, 3) średni , 4) wysoki, 5) bardzo wysoki.

Źródło: KPF-IRG.

Analiza danych z wykresu pozwala wyciągnąć wniosek o szerokim, negatywnym oddziaływaniu przedmiotowej propozycji zmian. Z całą pewnością odbije się na pogorszeniu jakości obsługi zobowiązań alimentacyjnych, co zwiększy koszty budżetu państwa z tym związane. Pogorszy również jakość obsługi zobowiązań wynikających z korzystania z usług telefonicznych. Skutki takiej sytuacji w postaci wyższych cen usług odczują wszyscy klienci telekomów, w tym jednostki samorządu terytorialnego, o taką zmianę wnoszące. Pogorszeniu ulegną również warunki oferowania kart kredytowych i kredytów konsumenckich, w tym bankowych i niebankowych, polegające na wzroście kosztów na utraconych należnościach kredytowych, co musi spowodować powiększenie się skali wykluczenia z rynku kredytowego, podniesienie cen oferowanych produktów finansowych, co spowoduje zmniejszenie efektywnego na nie popytu z oczywistymi tego skutkami gospodarczymi.

RYZYKO POGORSZENIA JAKOŚCI PREDYKCJI KREDYTOWEJ

Analiza danych, zawartych w raporcie KPF opisującym profil zadłużonych i zjawisko nadmiernego zadłużenia5 ujawnia, że z punktu widzenia wartości zaciągniętych kredytów i pożyczek w instytucjach finansowych, 15% z nich to kwoty nieprzekraczające 1.000 PLN. A to oznacza, że po ewentualnym wdrożeniu propozycji samorządowców, bazy danych BIG zmniejszą się co najmniej o 15%.

Co najmniej dlatego, że w bazach BIG nie tylko zawarte są informacje o całych kwotach zobowiązań, ale również o pojedynczych ratach, wynikających z harmonogramu spłat tych kwot. Największy udział w strukturze miesięcznych spłat mają te o kwotach z przedziału 201 – 500 PLN, choć w porównaniu z okresem sprzed kryzysu finansowego ten średnioroczny udział jest aż o prawie 10% mniejszy w roku 2014. Spadek przeciętnego udziału gospodarstw domowych, dokonujących spłat w kwocie z najniższego przedziału kwot miesięcznych rat dokonał się w głównej mierze w związku z transferem w kierunku spłat o większych przeciętnych kwotach rat spłaty – do grupy z przedziałem kwot od 501 – 1.000 PLN. Istotny udział mają również miesięczne przeciętne spłaty w wysokości do 200 PLN. Najniższe zaś znaczenie w tej strukturze mają spłaty z do grupy o najwyższym przedziale kwot, to jest te powyżej 1.000 PLN.

Podsumowując, podniesienie dolnej granicy kwoty, uprawniającej do zgłoszenia długu do BIG do 1.000 PLN oznaczać może, iż ponad 80% pojedynczych rat, w jakich dokonywane są spłaty zobowiązań kredytowych, w przypadku ich nieopłacenia nie będą mogły zostać zgłoszone do BIG. Z tego punktu widzenia trudno jest komentować choćby taką kwestię, jak silnie i negatywnie przedmiotowa propozycja naruszy prawa własności wierzyciela do ochrony.

Priorytety spłat zobowiązań wskazywały, iż karty kredytowe są jednym produktów, co do których skłonność do terminowej spłaty w przypadku powstania kłopotów finansowych znajdowały się w połowie stawki rankingu. Analiza struktury zadłużenia w karcie kredytowej, z uwzględnieniem wysokości dochodów uzyskiwanych przez gospodarstwa domowe, pozwala na stwierdzenie, iż większość (ponad 50%) osób które takie zadłużenie posiada, zadłuża się na kwotę mniejszą niż 1.000 PLN. To oznacza, że w przypadku wejścia w życie przedmiotowych propozycji, nawet 50% klientów banków, korzystających z kart kredytowych, nie będzie objętych przepisami tzw. ustawy o BIG. Z tego punktu widzenia znacznie wzrośnie ryzyko utrzymywania przez banki tego produktu w ofercie, a w związku z tym należy przewidywać, iż bardzo wzrosną ograniczenia w dostępie do kart kredytowych, w szczególności dla tych gospodarstw, w których dochód per capita w gospodarstwie domowych nie będzie przekraczał 1.000 PLN.

WYŻSZE PROGI ZACHĘCĄ DO NADUŻYĆ

Twierdzenia o konieczności zapewnienia dłużnikom dodatkowego parasola ochronnego przed konsekwencjami ich rzekomo nieświadomych, czy wyłącznie przypadkowych działań, związanych z niewywiązywaniem się ze zobowiązań, nie znajdują uzasadnienia merytorycznego. Co więcej, stanowi nie tylko poważne naruszenie prawa wierzyciela do ochrony, ale jednocześnie prowadzić będzie do pogorszenia jakości i wielkości baz danych BIG, możliwości efektywnej i rzetelnej predykcji kredytowej, pogorszenia warunków ofert i dostępu do produktów kredytowych, w szczególności dla grup klientów tzw. wrażliwych. Wejście w życie propozycji co do podniesienia minimalnej kwoty długu uprawniającej do zgłoszenia go do BIG będzie generowało dodatkowe ryzyka i stanowiąc źródło erozji podstawowych instytucji społecznych. To zaś zwiększy dynamikę zjawiska hazardu moralnego, obniżając kondycję etyczną dłużników, głównie na detalicznym rynku kredytowym.

Źródło: KPF

O AUTORZE

Andrzej Roter, Dyrektor Generalny, Konferencja Przedsiębiorstw Finansowych w Polsce

W początkach kariery zawodowej asystent w Instytucie Teorii Ekonomii Uniwersytetu Gdańskiego, z zainteresowaniami badawczymi w obszarze jakości i poziomu życia, zjawiska ubóstwa. Doświadczenie finansowe zebrane w pracy w Kredyt Banku SA, BRE Banku SA, BEST S.A.. Od 2004 roku Dyrektor Generalny w Konferencji Przedsiębiorstw Finansowych w Polsce. Współautor Zasad Dobrych Praktyk rynku finansowego w Polsce, projektu zainicjowanego przez Komisję Nadzoru Finansowego. Autor koncepcji programu etycznego w Konferencji Przedsiębiorstw Finansowych i formuły samorządowego audytu etycznego oraz zasad funkcjonowania Komisji Etyki KPF. Autor wielu artykułów na temat rynku consumer finance, współautor książki na temat doświadczeń międzynarodowych w stosowaniu regulacji upadłości konsumenckiej. Inicjator i współorganizator kilku cyklicznych projektów badawczych. Członek Zarządu Eurofinas, europejskiej platformy samorządowej, skupiającej domy finansowe z 18 krajów Unii Europejskiej.

2 The European Credit Information Landscape. ECRI Industry Survey. 2011 r.

3 Sytuacja na rynku consumer finance. KPF i IRG SGH. III kw. 2014 r.

4 Towards Better Use of Credit Reporting in Europe. ECRI – CEPS Task Force Raport. 2013.

5 Zjawisko i profil zadłużonych i nadmiernie zadłużonych. Raport na Dzień bez Długów 2014. KPF.

8