W dniu 2 marca br. Bank Zachodni WBK opublikował skonsolidowany raport za rok 2010.

Przegląd podstawowych wielkości finansowych:

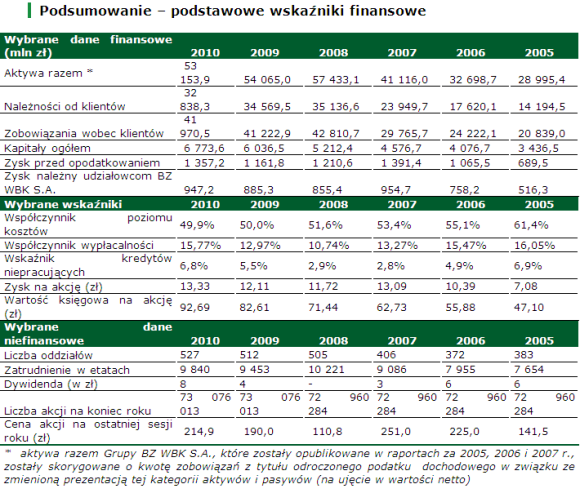

• Dochody ogółem wyniosły 3 539,8 mln zł i zwiększyły się o 7,7% r/r.

• Koszty ogółem wyniosły 1 766,3 mln zł i wzrosły o 7,4% r/r, w tym koszty pracownicze i koszty działania w wysokości 1 600,6 mln zł były wyższe o 6,8% r/r.

• Zysk przed opodatkowaniem wyniósł 1 357,2 mln zł i zwiększył się o 16,8% r/r.

• Zysk należny udziałowcom jednostki dominującej wyniósł 974,2 mln zł i był wyższy o 10% r/r.

• Współczynnik wypłacalności na poziomie 15,77% (12,97% na 31 grudnia 2009 r.).

• Wskaźnik rentowności kapitału własnego (ROE) wyniósł 17,3% (17,6% na 31 grudnia 2009 r.).

• Wskaźnik efektywności operacyjnej (C/I) osiągnął wartość 49,9% (50% za 2009 r.).

• Odpisy netto z tytułu utraty wartości należności kredytowych wyniosły 420,8 mln zł wobec 481 mln zł w 2009 r.

• Wskaźnik kredytów niepracujących wzrósł do 6,8% (5,5% na 31 grudnia 2009 r.) przy relacji odpisów z tytułu utraty wartości do średniego stanu należności kredytowych wynoszącej 1,21% (1,31% na 31 grudnia 2009 r.).

• Stosunek kredytów do depozytów na poziomie 78,2% w dniu 31 grudnia 2010 r. wobec 83,9% 31 grudnia 2009 r.

Najważniejsze czynniki kształtujące wyniki i działalność Grupy Kapitałowej Banku Zachodniego WBK w 2010 r.

Uwarunkowania biznesowe:

• Wzrost zobowiązań wobec klientów (+1,8% r/r) w porównaniu z końcem 2009 r., głównie pod wpływem wyższego stanu środków bieżących na kontach osobistych klientów indywidualnych (+9,1% r/r). Lekkie zmiany w strukturze depozytów na korzyść zobowiązań wobec klientów instytucjonalnych i środków bieżących.

• Niższy poziom należności brutto od klientów (-4,2% r/r) w porównaniu z końcem 2009 r. w efekcie spadku kredytów dla klientów instytucjonalnych (-9,1% r/r), przy jednoczesnym wzroście kredytów dla klientów indywidualnych (+7,6% r/r), a zwłaszcza kredytów hipotecznych (+14,3% r/r).

• Lepsza kondycja finansowa klientów instytucjonalnych pod wpływem poprawy sytuacji gospodarczej w kraju.

• Ścisły monitoring ryzyka we wszystkich sferach aktywności Grupy oraz elastyczne podejście do zmieniających się warunków otoczenia makroekonomicznego.

• Rozbudowa bazy kont osobistych i rachunków bieżących (+7% r/r) dzięki kampaniom reklamowym oraz walorom oferty Grupy BZ WBK S.A.

• Wzrost średniej wartości aktywów netto funduszy inwestycyjnych

i portfeli indywidualnych w stosunku rocznym (+15,7% r/r) pod wpływem korzystnej koniunktury giełdowej.

• Znaczny wzrost ilości użytkowników serwisu bankowości elektronicznej BZWBK24 (+21% r/r) oraz pakietu Moja Firma Plus (+16% r/r).

• Dalsza rozbudowa bazy kart debetowych i charge (+13% r/r), poszerzanie zakresu usług dodatkowych oraz intensywne działania aktywizujące użytkowników kart.

• Szersze zastosowanie marketingu relacyjnego w kampaniach CRM i sprzedażowych, ze szczególnym naciskiem na rozwój współpracy z bazą nowych klientów indywidualnych i instytucjonalnych.

• Stały monitoring kosztów operacyjnych oraz nacisk na działania mające na celu usprawnianie i optymalizację kosztową procesów.

Źródło: BZWBK