Ceny mieszkań rosną. W czerwcu nieznacznie poszła w górę zarówno cena mieszkań oferowanych przez deweloperów, jak i cena, po której gotowi są kupować klienci – wynika ze wspólnego raportu redNet Consulting monitorującego rynek nieruchomości oraz Gold Finance, firmy doradztwa finansowego. W górę idzie również maksymalna zdolność kredytowa klientów banków. Najbardziej wzrosła w przypadku kredytów w euro.

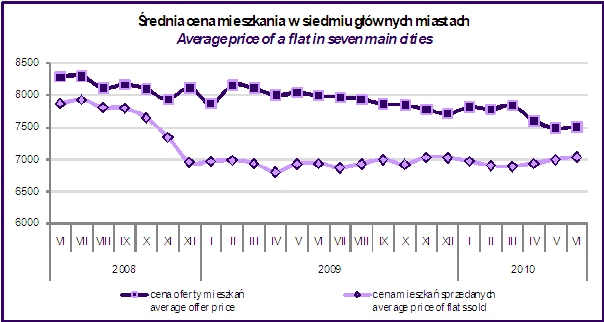

Mieszkania w ofercie po 7509 zł, w sprzedaży po 7039 zł

Średnia cena mieszkań dostępnych w ofercie w siedmiu głównych miastach Polski ukształtowała się na koniec czerwca 2010 na poziomie 7 509 PLN za metr kw. i była o 0,2% wyższa niż na koniec maja. Silna tendencja spadkowa, z którą mamy do czynienia od marca, a która wynika z rosnącego udziału tańszych inwestycji, zatrzymała się w przypadku średniej ceny na majowym poziomie. Jednocześnie nie hamuje rosnąca średnia cena mieszkań sprzedanych. W czerwcu średnia cena mieszkań sprzedanych dla największych miast Polski zwiększyła się o 0,6% do 7039 PLN za metr kw.

Ruchy obu wskaźników uwydatniają zamykanie się ‘nożyc’ cenowych na naszym rynku.

Źródło: redNet Consulting na podst. danych tabelaofert.pl

Legenda:

Cena oferty mieszkań – średnia, ofertowa cena metra kwadratowego wszystkich mieszkań w projektach deweloperskich wystawionych do sprzedaży wg stanu z 29 dnia każdego miesiąca

Cena mieszkań sprzedanych – średnia cena metra kwadratowego mieszkań sprzedanych w okresie ostatnich 3 miesięcy

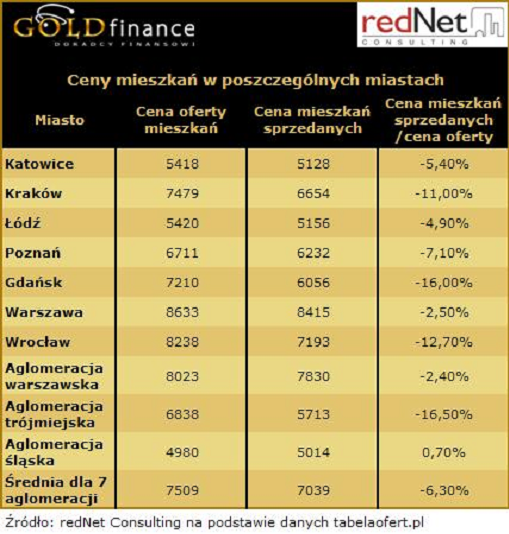

Najbardziej zrównoważony rynek jest w Warszawie, najmniej w Gdańsku

Sytuacja cenowa w poszczególnych miastach wygląda następująco:

Skupiając się na rynkach poszczególnych miast, wciąż zauważyć możemy różne odcienie tego samego zjawiska. We wszystkich największych miastach Polski sprzedają się tańsze mieszkania, niż wskazuje średnia cena całej oferty. Rozpiętość tej różnicy jest dość duża, choć w całym kraju to średnio już tylko -6,3%. To wynik naprawdę niezły, biorąc pod uwagę, że w kwietniu zeszłego roku było to niemal dwa razy tyle. Najbardziej zrównoważonym rynkiem jest Warszawa, gdzie różnica między cenami transakcyjnymi a oferowanymi wynosi minus 2,5%. Natomiast najbardziej podaż z popytem rozmija się w Gdańsku (-16,0%), miasto to przoduje pod tym względem już dość długo. Na uwagę zasługuje Poznań, gdzie jeszcze niedawno sprzedawały się mieszkania droższe niż średnia cena z oferty, a obecnie rynek odchylił się dość mocno w przeciwnym kierunku (-7,1%). Powodem jest powrót do większych zakupów w niższym segmencie.

Wszystkie te dane są o tyle bardziej wiarygodne, że płynność sprzedaży mieszkań w pierwszym półroczu 2010 r. była co najmniej satysfakcjonująca. Na szczególną uwagę zasługuje duża efektywność rynku, szczególnie w stolicy. Jest to wynik najlepszego dopasowania popytu i podaży. Jednak pozostałe miasta również wykazują tendencje do poprawy w odniesieniu do gorszego okresu, czyli poprzedzającego półrocza.

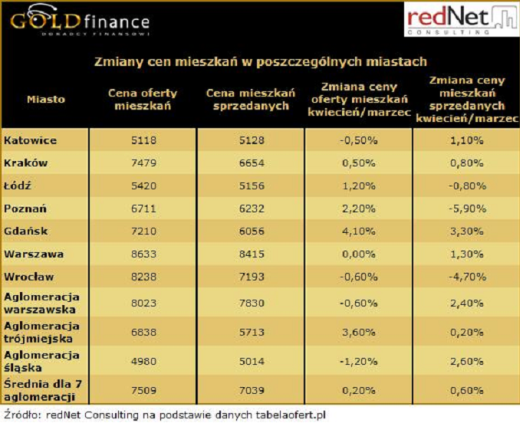

Najbardziej wzrosły ceny w Gdańsku i trójmieście

Średnia cena oferty mieszkań w Polsce zmienia się jak zwykle w nieco innym tempie na poszczególnych rynkach, choć coraz bardziej zauważalny jest wspólny kierunek, czyli obecnie delikatny wzrost cen. W większości miast zmiana w górę waha się od 0,5% do 4,1% w porównaniu do maja, jedynie w Katowicach i Wrocławiu zanotowano delikatny spadek cen (-0,5% dla pierwszego miasta oraz -0,6 % dla drugiego). Z kolei w stolicy deweloperzy trzymają ceny na tym samym poziomie co w maju.

Pokazuje to, że proces spadku ceny, wynikający z większego zasięgu segmentu popularnego, został wstrzymany. Nieco bardziej zdecydowane i zróżnicowane ruchy widoczne są po stronie średniej ceny mieszkań sprzedanych. Są bowiem miasta, w których akceptacja wyższych cen jest bardziej widoczna, jak np. Gdańsk (+3,3% czerwiec/maj) czy Warszawa (+1,3%). Są jednak również rynki, gdzie średnio kupione mieszkania są tańsze niż w maju, np. Poznań (-5,9%) czy Wrocław (-4,7%).

O huśtawce cen nie ma już mowy

Na podsumowanie półrocza oraz prognozę na kolejny okres składają się całkiem optymistyczne elementy. Pierwsze sześć miesięcy roku to czas stabilnej sprzedaży na stosunkowo wysokim poziomie (w porównaniu do roku 2009). Słowo „stabilizacja” zastąpiło słowo „kryzys” i wszyscy uczestnicy rynku spoglądają w przyszłość z większym optymizmem. A to dobrze wróży. Widać to po względnie wysokim wolumenie zakupów, które wynikają przecież z podjętych decyzji o wydaniu gotówki lub zaciągnięciu kredytu. Widać to również po stronie podażowej, gdzie powstające inwestycje wchodzą na rynek w sposób dobrze przemyślany, przygotowane pod klienta i wielkościowo (w każdym rozumieniu) odpowiadające aktualnym potrzebom rynku. Rynek nabiera charakteru fundamentalnego i nie grożą nam drastyczne wahnięcia w jednym czy drugim kierunku. Popyt jest kreowany przez dostęp do finansowania, który nawet pomimo Rekomendacji T powinien pozostać stabilny. Chociaż niektórzy straszą, że nowe zalecenia nadzoru odbiorą możliwość zaciągania kredytów na 100% nieruchomości, to autorzy Rekomendacji T tłumaczą, że brakujące 20% wkładu przy kredycie w walutach obcych wystarczy dobrze ubezpieczyć, co już zresztą ma miejsce.

Co więcej, konkurencja na rynku kredytów hipotecznych wzrasta i co chwilę obserwujemy atrakcyjne oferty czy promocje. Podaż z kolei bardzo dobrze przygotowuje kolejne oferty. Zabezpieczonych jest również bardzo wiele terenów inwestycyjnych, które w każdej chwili mogą wejść na rynek, gdy zauważona zostanie jakakolwiek luka. Dlatego jeśli chodzi o ceny, w drugim półroczu nie spodziewamy się znaczących zmian, zarówno w górę, jak i w dół. Z pewnością deweloperzy nie będą obniżać cen już sprzedawanych inwestycji. Średnia cena, jeśli ulegnie obniżeniu, to tylko dlatego, że na rynek zacznie wchodzić większa liczba tanich mieszkań w segmencie popularnym niż tych z segmentu wyższego, podnoszącego średnie wskaźniki.

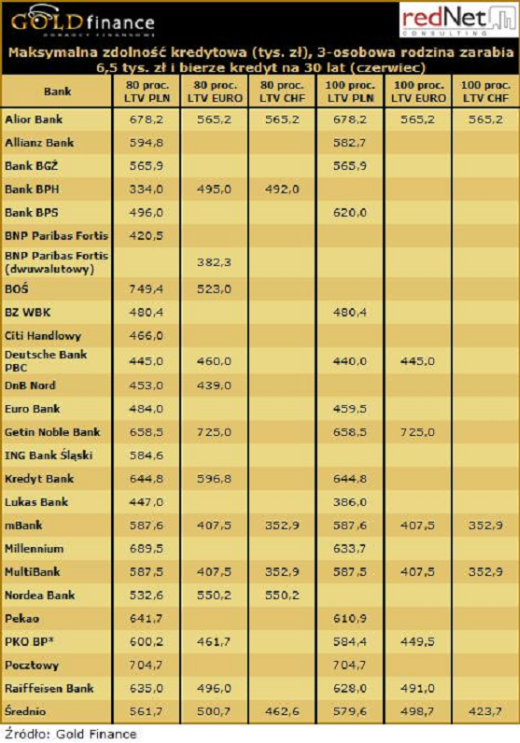

Zdolność kredytowa idzie w górę

Rosnącą otwartość na finansowanie nieruchomości najlepiej widać po ocenie zdolności kredytowej klientów. Jak wynika z naszych analiz, możliwości kredytowe Polaków wciąż się poprawiają. Choć obecnie nie ma już zdecydowanego marszu wszystkich banków w jednym kierunku, jak miało to miejsce jeszcze na początku roku. Zdarzają się też zmiany obniżające maksymalną zdolność kredytową.

Koniec końców od kwietnia średnia zdolność kredytowa 3-osobowej rodziny z dochodami 6,5 tys. zł netto, decydującej się na 30-letni kredyt z 20 proc. wkładem własnym wzrosła o ponad 4 proc. dla kredytów złotowych. W przypadku kredytów w euro można zauważyć skok o niemal 9 proc., a we franku była to zmiana w górę o ponad 2 proc. Obecnie średnio nasza modelowa rodzina, jeśli posiada 20 proc. wkładu własnego, może pożyczyć w złotych prawie 562 tys. zł, w euro 504 tys. zł, a we franku szwajcarskim niecałe 463 tys. zł. Konserwatyzm banków nie udzielających kredytów na 100 proc. wartości nieruchomości sprawia, że średnia zdolność kredytowa w przypadku kredytów na 80 proc. wartości nieruchomości wypada gorzej, niż gdyby klient chciał pożyczyć na całość mieszkania. Dzieje się tak przynajmniej w przypadku kredytów złotowych. Osoba poszukująca kredytu w rodzimej walucie na całość nieruchomości mogłaby dostać w złotych blisko 580 tys. zł (o 6 proc. więcej niż w kwietniu). W przypadku euro i franka maksymalne kredyty na 100 proc. ceny mieszkania to średnio prawie 499 tys. zł, po wzroście wobec kwietnia o 13 proc. We franku jest to ok. 424 tys. zł po wzroście o 3 proc.

Najwięcej w złotych pożyczy BOŚ

Po ogromnych skokach w górę w obliczaniu zdolności kredytowej na wiosnę, w czerwcu na zliberalizowanie polityki kredytowej zdecydowały się jeszcze: Alior Bank, BOŚ, Bank Pocztowy, Kredyt Bank, PKO BP, Pekao czy Getin Noble Bank. Szczególnie spektakularnych zmian dokonał Alior Bank. Kwota możliwa do pożyczenia przez naszą rodzinę z zarobkami na rękę 6,5 tys. zł w ciągu dwóch miesięcy wzrosła tu o 200 tys. zł dla kredytu złotowego i po 165 tys. zł dla kredytów walutowych. Z kolei w BOŚ zmiana o jedną czwartą w obliczeniach zdolności kredytowej dla kredytów złotowych sprawiła, że bank ten ma obecnie pierwsze miejsce pod względem wysokości maksymalnego możliwego do otrzymania przez naszą rodzinę kredytu. Jest to niemal 750 tys. zł.

Jak duże są dysproporcje w ocenach banków, jeśli chodzi o ten parametr, widać po najniższym możliwym do otrzymania kredycie złotowym dla rodziny z naszego przykładu – jest to 334 tys. zł w Banku BPH, czyli 416 tys. zł mniej niż w BOŚ. Choćby z tego powodu warto starając się o kredyt złożyć wniosek do co najmniej dwóch banków, aby nagle się nie okazało, że jesteśmy na granicy zdolności kredytowej i bank nie jest skłonny pożyczyć oczekiwanej sumy.

Najwięcej w euro pożyczy Getin Noble Bank

Gigantycznego skoku w podejściu do zdolności kredytowej na kredyt w euro dokonał Getin Noble Bank. Gdy jeszcze w kwietniu był gotów pożyczyć 3-osobowej rodzinie z dochodami netto 6,5 tys. zł najwyżej 425 tys. zł, teraz jest chętny pożyczyć w euro 725 tys. zł, i to bez względu na wkład własny. W drugim na rynku pod tym względem Kredyt Banku klient otrzyma niecałe 600 tys. zł.

Halina Kochalska,

Analityk Gold Finance,

Marcin Gołębiowski,

redNet Consulting

Źródło: Gold Finance