W kwietniu zakończył się program ulg podatkowych, w ramach którego Amerykanie mogli dostać od rządu federalnego do 8.000$ zwrotu podatku za zakup pierwszego domu. Polityka ta przyniosła odreagowanie na rynku nieruchomości, którego przyszłość stoi teraz pod ogromnym znakiem zapytania.

Najnowsze wiadomości z amerykańskiej mieszkaniówki mogły wzbudzić zachwyt słabiej zorientowanych obserwatorów. Dane za ostatni miesiąc pokazały bowiem najwyższą od dwóch lat sprzedaż nowych domów oraz największe od początku kryzysu obroty na rynku wtórnym. Choć wskaźniki nastrojów w branży deweloperskiej odbiły się od dna, to spadające ceny zapewne wkrótce okiełznają optymizm budowlańców. Sytuacja nie jest więc łatwa, a ryzyko pogorszenia koniunktury wydaje się wyższe niż szanse na jej poprawę.

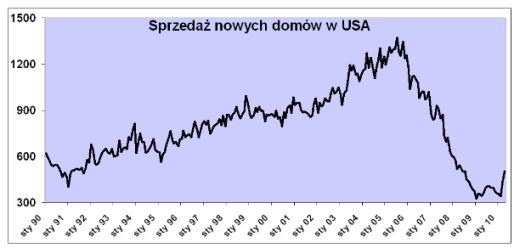

Źródło: U.S. Census Bureau. Dane w tysiącach sztuk.

W kwietniu w Stanach Zjednoczonych udało się sprzedać 48 tysięcy nowych domów, czyli 504 tysiące w ujęciu anualizowanym. W ofercie pozostało 212 tysięcy nieruchomości, do upłynnienia których przy obecnym poziomie sprzedaży potrzeba by pięciu miesięcy. Ten rządowy raport pokazał, że w ostatnim miesiącu obowiązywania ulg podatkowych deweloperzy urządzili istną wyprzedaż, mocno obniżając ceny. Mediana cen transakcyjnych spadła bowiem o 9,7% (do 198.400$) i była najniższa od grudnia 2003 roku. Ciekawe, czy w USA też dało się słyszeć hasła typu: „kupujcie, bo taniej już nie będzie”. Sprzedający robili więc wszystko, aby zmniejszyć nawis niesprzedanych domów, bo przypuszczali, że w maju sprzedać cokolwiek będzie już niezmiernie trudno.

Obawy te potwierdzają bankierzy. Według najnowszych danych Mortgage Bankers Association pomimo niemal rekordowo niskiego oprocentowania kredytów mieszkaniowych (4,80% dla 30-letnich kredytów o stałym oprocentowaniu) chętnych na zaciągnięcie hipotecznego długu było najmniej od kwietnia 1997 roku. Amerykanie przygniecieni 17-procentowym bezrobociem (miara U6) i zadłużeni na kilka pokoleń wprzód po prostu nie myślą już o kupnie domu, który musieliby spłacać przez następne trzy dekady, poświęcając na ten cel około tysiąca dolarów miesięcznie.

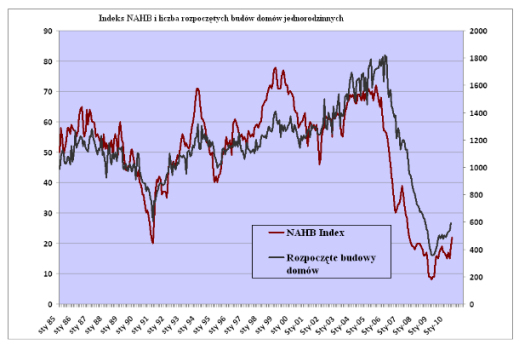

Źródło: NAHB, U.S. Census Bureau.

W związku z tym ilustrowana przez indeks NAHB poprawa nastrojów w branży budowlanej może się okazać krótkotrwała. W obliczu oczekiwanego spadku popytu i malejących cen nie należy liczyć na kontynuację wzrostu liczby nowych inwestycji budowlanych. W najlepszym wypadku liczba rozpoczynanych budów w sektorze mieszkaniowym ustabilizuje się na historycznie bardzo niskim poziomie 400-500 tysięcy sztuk rocznie. To mniej niż połowa tego, co w latach 90. oraz czterokrotnie mniej niż w szczycie boomu w roku 2006.

Niemniej jednak rynek pierwotny stanowi zaledwie 10% rynku nieruchomości mieszkaniowych w Stanach Zjednoczonych. Przeważającą większość obrotów generuje więc rynek wtórnym, na którym w ostatnich miesiącach również zaobserwowaliśmy wyraźny wzrost aktywności kupujących. Według danych National Association of Realtors (Narodowe Stowarzyszenie Pośredników) w kwietniu obroty używanymi domami sięgnęły 5,77 mln sztuk w ujęciu anualizowanym (czyli jakieś 480 tysięcy w ciągu miesiąca), powracając do poziomu z roku 2006. Również w tym przypadku był to efekt rządowych ulg podatkowych oraz polityki Rezerwy Federalnej, która przez ostatnie kwartały robiła wszystko, aby obniżyć oprocentowanie kredytów hipotecznych. Na rynku wtórnym działania państwa doprowadziły do niewielkiego wzrostu cen – w kwietniu mediana cen transakcyjnych wzrosła o 4% r/r i sięgnęła 173.100$. Dom w USA można bez problemu kupić za niecałe 600 tysięcy złotych, co stanowi równowartość niespełna 70-metrowego mieszkania w Warszawie (według danych firmy Home Broker).

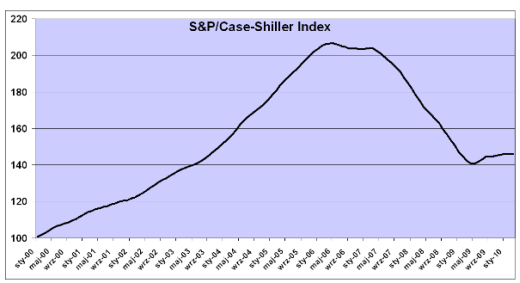

Niejednoznaczne sygnały wysyła za to indeks S&P/Case-Shiller mierzący ceny transakcyjne w 20 amerykańskich metropoliach. W marcu po raz pierwszy od stycznia 2007 roku wskaźnik ten odnotował dodatnią dynamikę w skali roku. Jednakże dane nieodsezonowane pokazały, że w marcu odnotowano szóstym z rzędu spadek cen w ujęciu miesięcznym, co może zapowiadać odwrócenie krótkotrwałej wzrostowej tendencji. Po dekadach praktycznie nieprzerwanych wzrostów pomiędzy czerwcem 2006 roku a majem ’09 wartość domów w USA spadła średnio o 31,8%.

Źródło: Standard & Poor’s. Dane wyrównane sezonowo.

Jednakże spadające ceny, słaba sprzedaż i bardzo niska liczba nowych inwestycji stanowią objawy , a nie przyczyny kryzysu. Aby sytuacja mogła ulec poprawie (czytaj: aby wzrosła ilość budowanych domów), należy upłynnić nawis niesprzedanych nieruchomości, z czym rynek powoli sobie radzi. Rządowe subsydia mogą jedynie tymczasowo przyspieszyć ten proces (co miało miejsce w poprzednich miesiącach), ale po ich wygaśnięciu popyt znów się załamie. Ponadto źródłem potencjalnej podaży pozostają domy licytowane przez banki, które przejęły je od niewypłacalnych dłużników. Według danych firmy RealtyTrac w kwietniu liczba bankowych przejęć zadłużonych nieruchomości sięgnęła rekordowych 92,4 tysięcy i była o 45% większa niż przed rokiem. W kolejce do windykacji czeka ok. pięć milionów kredytów hipotecznych i tyleż samo zadłużonych nieruchomości. Ta ogromna podaż sprawi, że rynek pozostanie pod presją sprzedających najprawdopodobniej jeszcze przez większość przyszłego roku.

I w tym punkcie dochodzimy do korzeni amerykańskiego kryzysu. Przez dekady mieszkańcy USA kupowali domy korzystając ze sponsorowanego przez państwo kredytu. W rezultacie zadłużenie Amerykanów z tytułu mieszkaniowych kredytów hipotecznych w 2007 roku przekroczyło 11 bilionów dolarów i od tego czasu zaczęło maleć. Łączne zadłużenie na hipotekach w USA przekroczyło poziom PKB i chyba jasnym jest, że dalej nie może już rosnąć. Pomimo desperackich działań Rezerwy Federalnej amerykański model finansowania nieruchomości wydaje się być skończony. To oznacza mniej budów, mniej pracy dla budowlańców, mniej zamówień na sprzęt i materiały budowlane. Czyli generalnie gorszą koniunkturę w całej gospodarce. Nadpodaż domów oraz brak chętnych na nowe kredyty będzie skutkować dalszym spadkiem ich cen. A to fatalna wiadomość dla Amerykanów, którzy zwykli traktować swoje domostwa jak bankomat albo substytut karty kredytowej. Przed rokiem 2008, gdy brakowało ci kasy na nową plazmę, i-Poda czy terenówkę, udawałeś się do banku i zadłużałeś własny dom. Teraz suma hipotek w przypadku kilku milionów amerykańskich domów przekracza wartość tych nieruchomości. Kredyty te jeszcze przez wiele lat będą psuć bilanse banków. Obecnie 4,63% kredytów mieszkaniowych jest w fazie windykacji, a kolejne 10% jest spłacanych nieterminowo. To nie są problemy, które mogą zostać rozwiązane w ciągu miesięcy. Na to potrzeba lat. W związku z tym magiczna data 2012 wydaje się pierwszym możliwym terminem ewentualnej normalizacji w amerykańskim sektorze mieszkaniowym.

Źródło: Bankier.pl