Adwokat, radca prawny, notariusz, architekt, księgowy, agent ubezpieczeniowy, lekarz, detektyw – to przykładowe zawody, które zobligowane są do zawarcia obowiązkowego ubezpieczenia od odpowiedzialności cywilnej. Z czego wynika dany obowiązek? Jakie są minimalne sumy gwarancyjne przy obowiązkowym OC? Jakie konsekwencje grożą za jego brak?

Popełnianie błędów wpisane jest w ludzkie życie i pracę. I choć z czasem staramy się ich unikać, wyciągamy lekcje z wcześniejszych doświadczeń, czerpiemy wiedzę z nauki to zdarzają się one najlepszym. Także tym, którzy są profesjonalistami w swojej dziedzinie, posiadają fachową wiedzę i wykonują zawód podwyższonego ryzyka, co wiąże się z dużą odpowiedzialnością wobec osób trzecich.

„Adwokat, radca prawny, architekt, księgowy, doradcza podatkowy, agent ubezpieczeniowy, rzeczoznawca, zarządca nieruchomości, lekarz, fizjoterapeuta, pielęgniarz – to tylko przykładowe zawody, które osoby wykonujące, mimo swojej wiedzy, kwalifikacji czy doświadczenia zawodowego także mogą popełnić błąd. W wyniku ich błędu osoba trzecia może ponieść stratę finansową, doznać uszczerbku na zdrowiu lub utracić życie. Stąd też wskazane przez ustawodawcę zawody, a lista jest znacznie dłuższa niż te przywołane, mają obowiązek posiadania OC zawodowego” – powiedziała Karolina Trzeciakiewicz, Ekspert Grupy ANG. „Obowiązek wykupienia OC zawodowego regulują rozporządzenia Ministra Finansów i dotyczy tych profesji, których błędy w znaczący sposób mogą wyrządzić szkody osobom trzecim.” – dodaje.

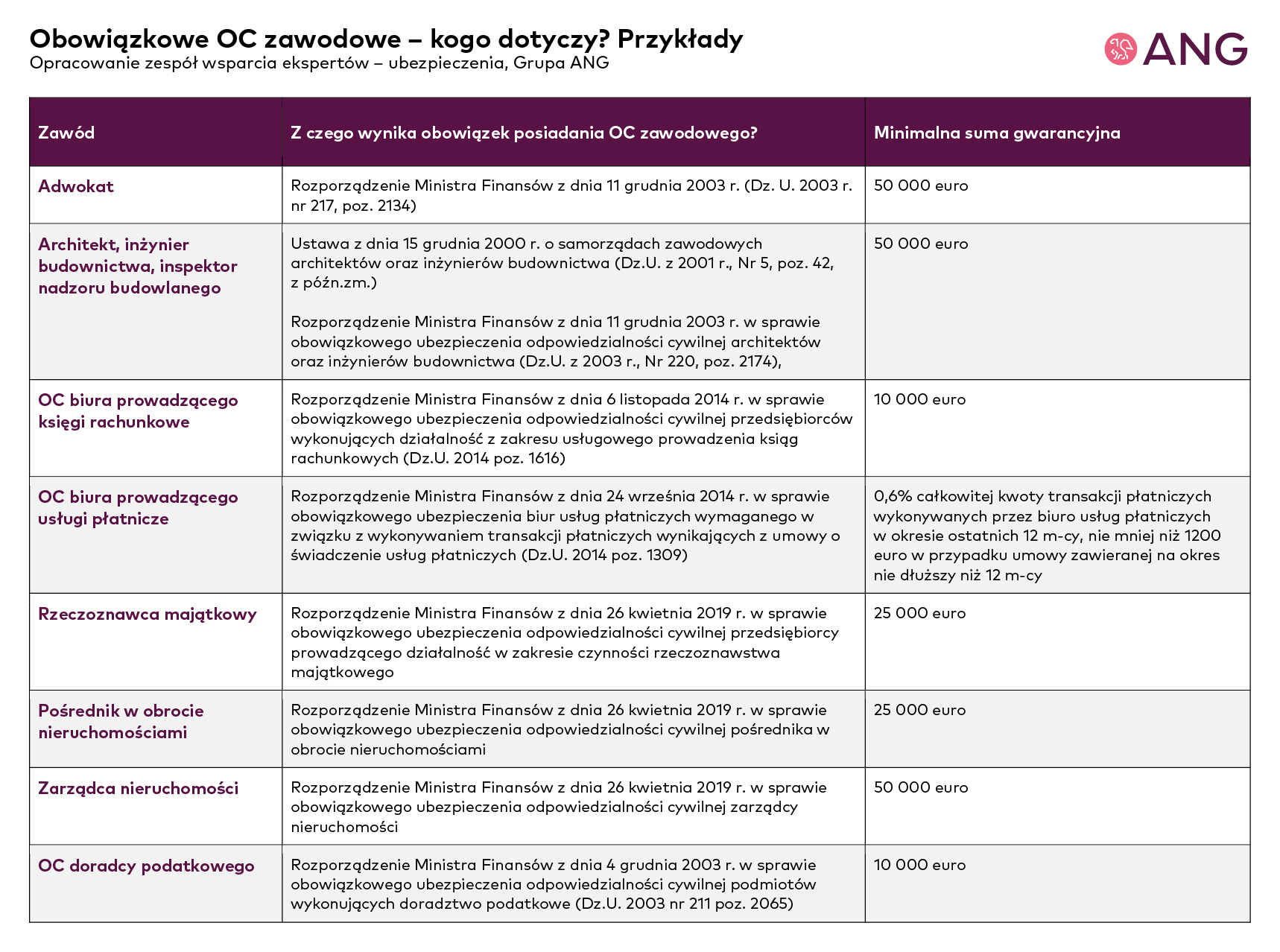

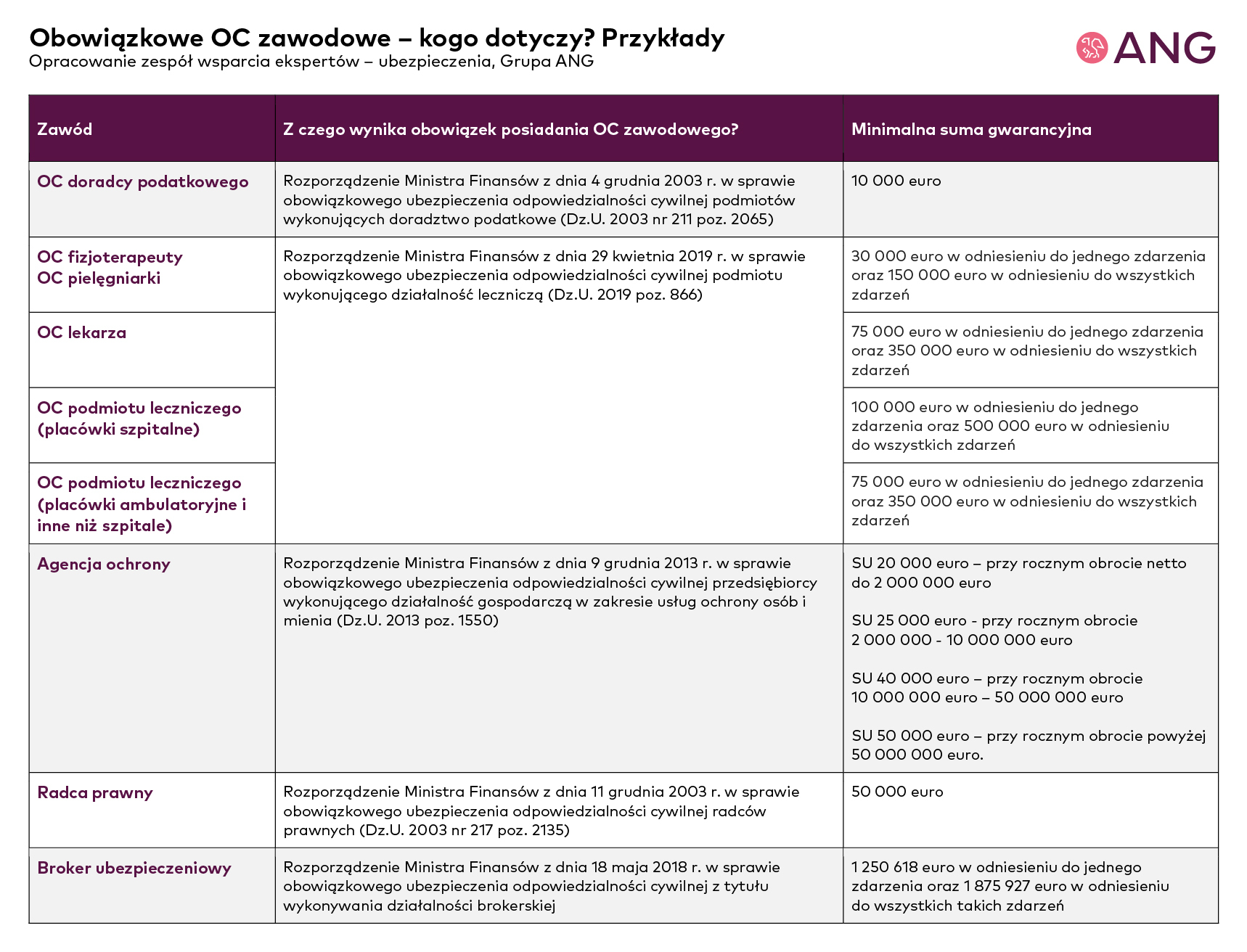

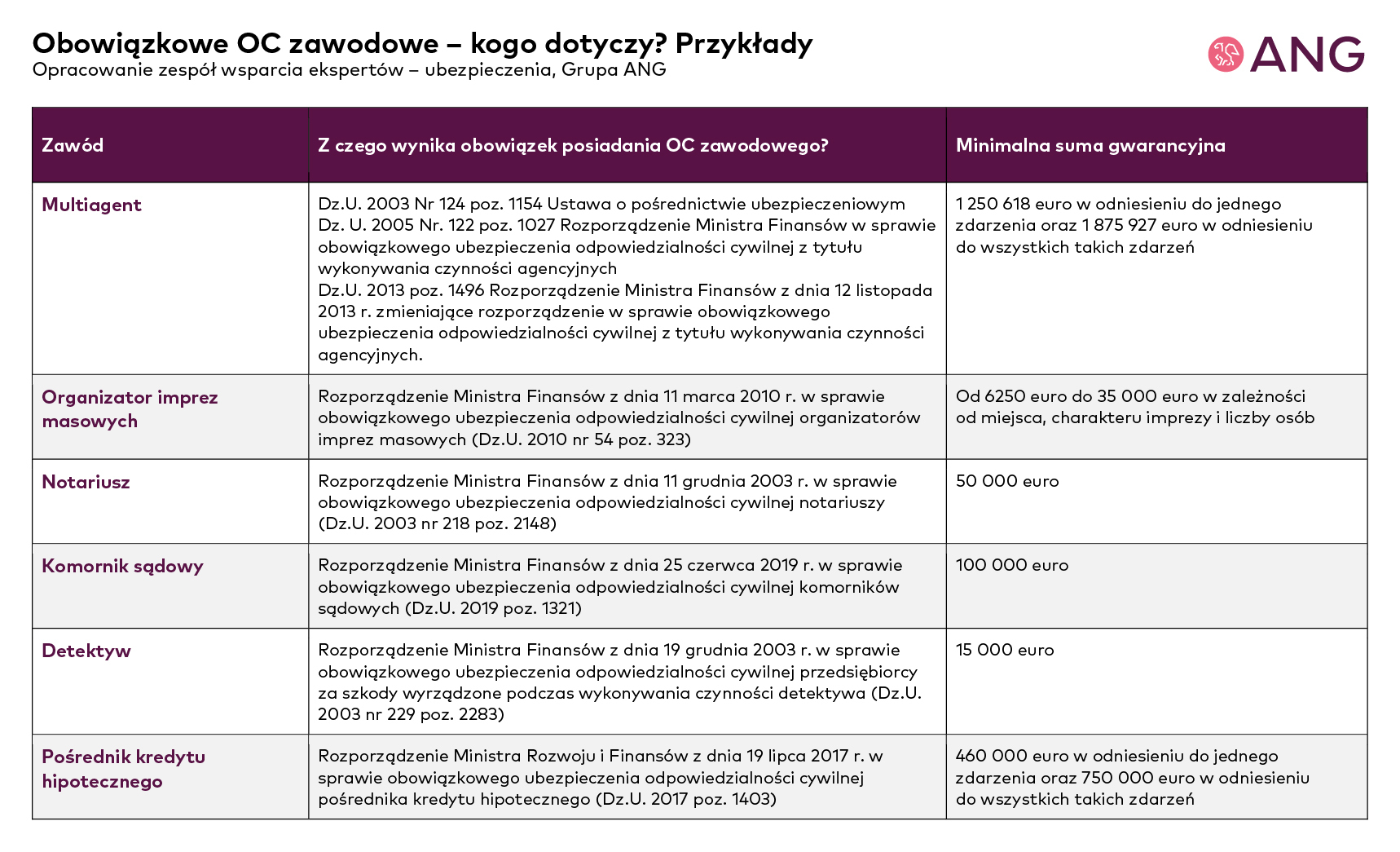

Rozporządzenie Ministra Finansów regulują wspomniany już obowiązek wykupienia polisy OC z tytułu wykonywania określonego zawodu. Niemniej inne rozporządzenie reguluje obowiązki wobec osób wykonujących poszczególne zawody. Oto przykłady:

- Adwokat: Rozporządzenie MF z dnia 11 grudnia 2003 r. (Dz. U. 2003 r. nr 217, poz. 2134);

- Architekt, Inżynier budownictwa, inspektor nadzoru budowlanego: Rozporządzenie Ministra Finansów z dnia 11 grudnia 2003 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej architektów oraz inżynierów budownictwa (Dz.U. z 2003 r., Nr 220, poz. 2174);

- Lekarz, pielęgniarz, fizjoterapeuta: Rozporządzenie MF z dnia 29 kwietnia 2019 r.w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej podmiotu wykonującego działalność leczniczą (Dz.U. 2019 poz. 866);

- Agencja ochrony: Rozporządzenie MF z dnia 9 grudnia 2013 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej przedsiębiorcy wykonującego działalność gospodarczą w zakresie usług ochrony osób i mienia (Dz.U. 2013 poz. 1550).

„Różnice dotyczące obowiązkowej polisy z tytułu odpowiedzialności cywilnej nie kończą się na tym, że znajdują się one w różnych rozporządzeniach Ministerstwa Finansów, ale także polegają na tym, że poszczególnym zawodom zostały przypisane różne minimalne sumy gwarancyjne. Sumy określają górną granicę odpowiedzialności ubezpieczyciela. I tak na przykład minimalna suma gwarancyjna adwokata to 50 000 euro na jedno zdarzenie. W przypadku księgowego mowa o 10 000 euro a rzeczoznawcy majątkowego czy pośrednika w obrocie nieruchomościami to 25 000 euro. Niemniej mamy także takie zawody, w których nie została wskazana konkretna kwota, lecz procent. Ma to miejsce w przypadku biura prowadzącego usługi płatnicze, gdzie rozporządzenie MF określa, że minimalna suma gwarancyjna wynosi 0,6% całkowitej kwoty transakcji płatniczych wykonywanych przez biuro usług płatniczych w okresie ostatnich 12 miesięcy, nie mniej niż 1200 euro w przypadku umowy zawieranej na okres nie dłuższy niż 12 miesięcy” – wskazuje Karolina Trzeciakiewicz z Grupy ANG.

Konsekwencje braku ubezpieczenia zawodowego?

Analogicznie do minimalnych sum gwarancyjnych, konsekwencje wynikające z braku obowiązkowej zawodowej polisy OC różnią się w zależności od profesji.

„Zakres kar, które wynikają z braku obowiązkowego OC zawodowego nie jest jednolity. Księgowy za brak obowiązkowej polisy może zostać ukarany grzywną lub pozbawiony wolności. Kara nałożona na rzeczoznawcę majątkowego czy pośrednika w obrocie nieruchomości może wynieść od dwukrotności do pięciokrotności przeciętnego wynagrodzenia, które jest wyliczane na podstawie danych GUS. W przypadku brokera ubezpieczeniowego, multiagenta kara wynosi 1000 euro.” – wylicza Karolina Trzeciakiewicz z Grupy ANG.

Źródło: ANG