Kredyty hipoteczne w euro zyskują na popularności, a niskie stopy procentowe w strefie euro (wrześniowe posiedzenie EBC ich nie zmieniło) sprawiają, że rata takiego kredytu jest niższa niż złotowego o kilkanaście procent.

Rada Europejskiego Banku Centralnego (EBC) pozostawiła stopy procentowe w strefie euro bez zmian, benchmarkowa stopa kredytu refinansowego wynosi 1 proc., a depozytowa – 0,25 proc. To zachowanie zgodne z oczekiwaniami – nie spodziewaliśmy się zmian stóp. Ostatnia obniżka datowana jest na maj, kiedy to stopy spadły o 0,25 proc.

Kredyty hipoteczne zaciągnięte we wspólnej walucie pozostają nadal pod wpływem umacniającego się złotego, który obniża raty kredytów. Przy niskich stopach procentowych (3-miesięczna stawka bazowa dla euro równa się 0,81) główną składową oprocentowania kredytu jest marża banku, a te w przypadku kredytów walutowych są dużo wyższe od złotowych. Najatrakcyjniejsze oferty kredytów w polskiej walucie mają dziś marżę 1,35-1,5 (BZ WBK, Bank BPS), lecz cóż z tego, skoro 3-miesięczny WIBOR wynosi 4,17 więc na oprocentowanie poniżej 5,5 proc. nie ma co liczyć.

Co innego kredyty walutowe, gdzie zarówno dla franka jak i euro niskie stopy (odpowiednio 0,3183 i 0,8113 pkt proc.) sprawiają, że przy atrakcyjnej marży można mieć dużo niższe oprocentowanie. Wprawdzie o poziomach sprzed dwóch lat, gdy banki dawały kredyty z marżą 1 i mniej, nie ma co marzyć, lecz przy marży 3 (dla kredytów w euro dostępnej w Banku DnB Nord i Deutsche Banku PBC) można mieć ratę o kilkanaście procent niższą niż przy kredycie złotowym.

Źródło: obliczenia własne Open Finance.

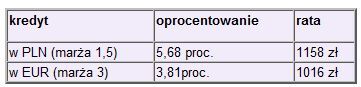

Hipotetyczny kredyt na 200 tys. zaciągnięty w złotych na 30 lat to w najlepszym przypadku (marża 1,5) rata w wysokości 1158 zł. Taki sam kredyt zaciągnięty dziś w euro (po kursach Banku DnB Nord, ze spreadem równym 8,89 proc.) przy marży 3 da ratę niższą o 142 zł, czyli o 12,3 proc. Oczywiście w przypadku kredytu walutowego mamy do czynienia z ryzykiem kursowym. Warto więc wiedzieć, że aby raty obu kredytów (zaciągniętych wg obecnych warunków) zrównały się, euro musiałoby kosztował 4,86 zł.

Niższe raty nie są jedyną przyczyną rosnącej popularności kredytów w euro. Po drugiej stronie stoją banki, dla których jest to waluta łatwiej dostępna od najpopularniejszego jeszcze rok temu franka szwajcarskiego. Bank DnB Nord czy Bank Ochrony Środowiska nie mają w ofercie kredytów we franku, a w euro – i owszem.

Wiele osób decyduje się na takie rozwiązanie, mając na uwadze fakt, iż za kilka lat Polska dołączy do strefy euro i wówczas zniknie ryzyko kursowe – skoro będziemy zarabiać w euro to notowania walut nie będą wpływać na wysokość raty. Unikniemy także znienawidzonego przez kredytobiorców spreadu, czyli różnicy kursów zakupu i sprzedaży obcej waluty.

Naturalnie kredyty walutowe nadal są trudniej dostępne niż złotowe (także ze względu na ograniczenia wprowadzone przez Komisję Nadzoru Finansowego). Ubiegając się o taką pożyczkę trzeba spełnić trudniejsze warunki niż przy kredycie złotowym, ale z drugiej strony oczekiwania banków są mniej restrykcyjne niż dla kredytów we franku szwajcarskim.

Marcin Krasoń

Źródło: Open Finance