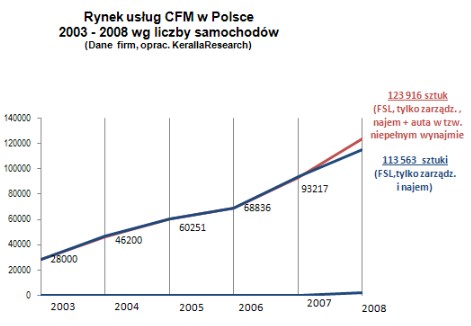

Ubiegły rok branża car fleet management zakończyła wynikiem prawie 124 tys. wynajętych samochodów i sprzedażą kontraktów dla 16 tys. klientów. Zmiana w liczbie aut wobec analogicznego okresu roku poprzedniego wyniosła więc aż 32,9 proc. Co ciekawe, utrzymana wysoka dynamika wzrostu jest efektem nie tylko dobrej pierwszej, ale i drugiej połowy roku.

W sześć miesięcy, licząc od grudnia 2007 do czerwca 2008, flota w wynajmie wzrosła o blisko 13 tys., a w drugiej połowie roku wzrosła o kolejne 17,7 tys. aut.

Odpowiedź na pytanie czy lub też kiedy branża CFM wyhamuje pozostanie – w naszej ocenie – bez odpowiedzi do podsumowania wyników za II kwartał br. Póki co, z deklaracji pytanych przez nas fleet managerów wynika, że zwolenników rozwiązań radykalnych, takich jak redukowanie flot i rezygnowanie z wynajmu jest stosunkowo niewielu. Nie oznacza to jednak, że korekt w polityce flotowej, łącznie z cięciami flot nie będzie. Odbiorcy usług CFM planują konkretne zmiany, jak choćby wydłużanie czasu eksploatacji aut, które są w wynajmie i ponowne negocjacje z aneksowaniem umów włącznie (wg badania KerallaResearch – „SkanerFlotowy 2008”, część pt. „Jakie zmiany w polityce flotowej na 2009 planowane są w wyniku wyhamowania gospodarki?”). Zatem skutki zmian będą z pewnością dla branży CFM odczuwalne, ale nic nie wskazuje na radykalne wyhamowanie tego sektora usług.

Z pewnością trudniejsze będzie pozyskiwanie nowych kontraktów z powodu wstrzymywania decyzji o inwestowaniu w środki ruchome oraz negatywny klimat koniunktury i spadek nastrojów potwierdzony badaniami prowadzonymi przez GUS za styczeń i luty 2009 (raport GUS). Nie sprzyja też chwilowy spadek zainteresowania leasingiem. Najmocniej kryzys leasingu widać w branży transportowej, gdzie szacuje się, że niższe obroty mogą spowodować likwidację 9 tys. z 23 tys. zarejestrowanych firm. Te, które przetrwają, stracą część ciężarówek będących najczęściej w leasingu, bo nie będzie ich stać na spłacanie rat.

Na kondycję sektora CFM będą mieć zarówno wpływ większe trudności zarządzania ryzykiem, spowodowane mniej przewidywalnym kursem złotówki, jak i tykająca „bomba z opcjami”, która – czego nie można wykluczyć – może wyeliminować z rynku kilku istotnych klientów. Według szacunków Związku Banków Polskich w opcje mogło zainwestować ponad 10 tys. przedsiębiorstw, co w odniesieniu do stosunkowo młodego polskiego rynku CFM, na którym na wynajem aut zdecydowało się dotąd 16 tys. przedsiębiorstw jest informacją nie bez znaczenia.

Z drugiej strony branży pomaga stabilna rozbudowa infrastruktury i fakt, że głównymi klientami usług CFM są przeważnie firmy z branż mało dotkniętych spowolnieniem. Z 21 głównych branż reprezentowanych na giełdzie tylko w pięciu analitycy ocenili prawdopodobieństwo upadłości jako bardzo małe lub małe. Wśród nich znajduje się farmacja, branża spożywcza i handel, czyli kluczowi odbiorcy wynajmu długoterminowego w Polsce. Sytuację branży CFM docelowo podbuduje też spadający odsetek sprowadzanych aut używanych do Polski. Reasumując, sprawdzian umiejętności stoi teraz przed działami handlowymi firm CFM. Jeśli uda im się przekonać firmy do tego o czym przekonują od lat reklamy, że outsourcing floty to realna oszczędność, wówczas branża CFM może wyjść na kryzysie całkiem dobrze. W czasach kiedy „oszczędność” staje się obok hasła „kryzys” najczęściej wymienianym słowem powinien być to moment idealny dla rozwoju wynajmu w Polsce.

Rynek z perspektywy klientów i rozmiaru flot

Do grudnia 2008 łącznie 16.706 przedsiębiorstw w Polsce zdecydowało się na wynajem samochodów wykorzystywanych do celów służbowych. Większość, bo ponad 11 tys. firm wybrała wynajem w formie klasycznej – dłuższy, niż dwuletni kontrakt leasingowy z ryzykiem po stronie dostawcy i administracją floty (full service leasing). Rok wcześniej takich klientów było o 3 tys. mniej. Wobec analogicznego okresu, końca grudnia 2007 chętnych przybyło też na samo zarządzanie flotą. Ze 108 firm w 2007 rynek wzrósł do 514 firm, które przekazały administrację flot w outsourcing.

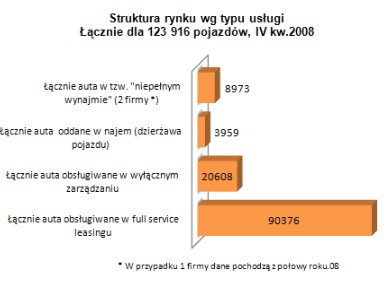

Wśród 123.916 samochodów służbowych obsługiwanych przez operatorów CFM we wszelkich pośrednich odmianach i kompilacjach CFM najpopularniejszy pozostaje kontrakt na kompleksową obsługę floty. Na koniec 2008 użytkowano w tej formie 90.376 samochodów firmowych w Polsce (FSL). Doliczając do FSL auta w najmie oraz wyłącznym zarządzaniu otrzymamy na koniec 2008 roku wynik 113.563 aut. Znaczącą część polskiego rynku CFM stanowią też samochody obsługiwane w formie określanej przez nielicznych dostawców, jako „niepełny wynajem”. Składają się na nią oprócz leasingu tylko wybrane, czyli przykładowo ograniczone do czterech usługi zarządcze. W takiej formule obsługiwanych było na koniec roku 2008 blisko 9 tys. samochodów.

W roku 2008 do 20 tys. powiększyła się flota aut oddanych przez przedsiębiorstwa do wyłącznego zarządzania (bez leasingu). Z kolei samochody dzierżawione (najmowane) stanowią najniższy wobec całego rynku odsetek wynajmowanych aut. Na koniec grudnia operatorzy podali, że 3.959 samochodów obsługiwali właśnie w tej formie.

Rynek z perspektywy oferentów

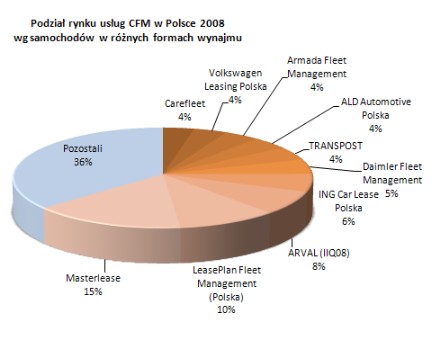

Na koniec 2008 roku usługi wynajmu długoterminowego w Polsce oferowało 57 dostawców i po raz pierwszy liczba ta ulegnie zmniejszeniu, ponieważ mimo deklaracji, żaden bank ani firma leasingowa nie podtrzymują informacji o planach inwestycji w nową spółkę CFM na Polskim rynku. Tymczasem pierwsza fuzja dwóch firm ma nastąpić na rynku jeszcze w tym roku. Cechą charakterystyczną krajowego rynku pozostaje więc znaczne rozdrobnienie. Na dziesięciu największych dostawców CFM przypada łącznie 64proc. rynku wynajmowanych flot, co daje prawie 79 tys. samochodów.

Grupę kluczowych operatorów usługi CFM w Polsce stanowią firmy: Masterlease (Futura Leasing i Prime Car Management) mająca udział 15 proc. z licznym, jak na polski rynek usług CFM parkiem aut w tzw. niepełnym wynajmie. Następnie flotę ponad 12,5 tys. samochodów obsługuje LeasePlan Fleet Management, który ma 10 proc. udziału i Arval z 8 proc. udziałem wg danych na IIQ08. Do ścisłej czołówki oferentów należą ponadto: ING Car Lease – 6 proc., Daimler Fleet Management – 5 proc. oraz Transpost i ALD Automotive Polska – po 4 proc. Swój portfel aut znacząco podniósł w 2008 roku Volkswagen Leasing Polska (4.765) – 4% udziału oraz wrocławski Carefleet, który m.in. dzięki mocnemu wejściu w sektor bankowy na koniec 2008 roku obsługiwał 4.449. samochodów i zyskał 4 proc. udział w rynku krajowym. Firmy pracujące w ramach programu Toyoty CorpoCars Management łącznie na koniec 2008 roku obsługiwały 12.174 pojazdów.

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów

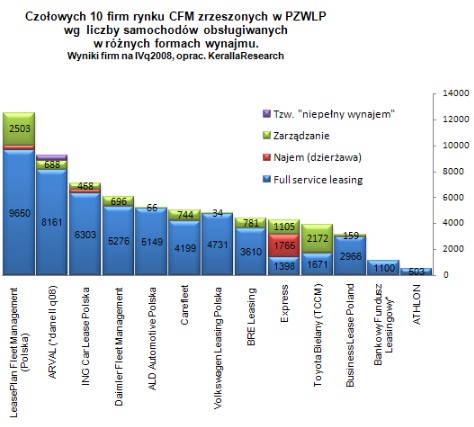

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów (PZWLP) obsługują łącznie ponad 67 tys. samochodów, co stanowiło na koniec 2008 roku 54 proc. polskiego rynku CFM. Wiodącymi operatorami wśród 15 firm zrzeszonych w Związku są LeasePlan Fleet Management (12.532 auta), Arval (9.269 – dane za IIQ08), ING Car Lease (7097 aut), Daimler Fleet Management (6035 aut) oraz ALD Automotive Polska (5215 aut).

Liderem kontraktów w klasycznym wydaniu car fleet management, czyli kontrakty full service leasing oraz kontrakty na wyłączny management (zarządzanie) był LeasePlan Fleet Management z flotą 12.153 pojazdów. Kolejnym dostawcą, którego struktura sprzedanych usług jest najbliższa klasycznemu modelowi CFM jest ARVAL, który nawet z wynikiem z półrocza 8.849 samochodów znajduje się w ścisłej czołówce rynku. Na kolejnych miejscach znajdują się m.in. ING Car Lease (6771 aut FSL + management) oraz Daimler Fleet Management (5972 auta FSL + management). Najwięcej samochodów w dzierżawę (najem) przekazał krakowski Express. Do końca grudnia z 1765 samochodów w tej usłudze skorzystało, aż 4617 firm.

Podsumowanie oparto na danych ankietowych przekazanych przez firmy car fleet management.

Stan na koniec grudnia 2008 (IV kw.).

Źródło: Instytut KerallaResearch