Zakład Ubezpieczeń Społecznych prowadzi akcję informacyjną, wysyłając do milionów Polaków informacje m.in. na temat zgromadzonych na ich rachunkach składek oraz szacowanej wysokości przyszłej emerytury.

Z kolei w mediach toczy się dyskusja na temat systemu emerytalnego i sytuacji przyszłych polskich emerytów. Tymczasem okazuje się, że Polacy, mimo tego, że wiedzą o trudnej sytuacji systemu emerytalnego, to nie dopuszczają do siebie myśli o pogorszeniu swojej sytuacji finansowej na emeryturze i odwlekają decyzję o dodatkowym oszczędzaniu.

Skoro może być źle z Twoją emeryturą, to pomyśl o niej już teraz

Prezes Zakładu Ubezpieczeń Społecznych mówi wprost w jednym z udzielonych wywiadów, że emerytury będą coraz niższe i mogą wynieść tylko 30%dzisiejszej pensji. Z kolei Dziennik Gazeta Prawna alarmuje, że coraz więcej Polaków dostaje świadczenia niższe od ustalonego minimum socjalnego. To tylko dwa przykłady alarmujących sygnałów w dyskusji, w której biorą udział politycy, ekonomiści, publicyści i dziennikarze. Ożywiona debata o kondycji polskiego systemu emerytalnego, lub mówiąc wprost – o tym, czy dostaniemy emerytury w ogóle, a jeśli tak, to w jakiej wysokości – powinna zachęcić Polaków do wzięcia sprawy w swoje ręce. Tymczasem okazuje się, że nie przekłada się ona na konkretne działania, zmierzające do zgromadzenia własnych oszczędności. Czyżby zadziałał mechanizm wypierania ze świadomości negatywnych zdarzeń, mających nadejść się dopiero w dalekiej przyszłości? Według badań Prudential Family Index, tylko niecałe dwadzieścia procent badanych Polaków w wieku 30 lat rozpoczyna odkładanie pieniędzy z myślą o przyszłej emeryturze. A 30 rok życia to moment, w którym najlepiej rozpocząć odkładanie, aby małym wysiłkiem zbudować odpowiedni kapitał, dostępny w momencie przejścia na emeryturę. Osoba w wieku 30 lat może, odkładając raptem 100 zł co miesiąc, zgromadzić ponad 44 tys. zł, przy założeniu przejścia na emeryturę w wieku 67 lat. Natomiast ta sama osoba, odkładając 500 zł co miesiąc, zgromadzi aż ponad 220 tys. w momencie osiągnięcia wieku emerytalnego. Według danych GUS, przeciętny polski emeryt spędza około 20 lat, a to oznacza, że zgromadzony w obydwu przykładach kapitał da dodatkowe kilkaset czy blisko tysiąc złotych miesięcznie.

Na co możesz liczyć według ZUS?

Przyczynkiem do obecnej dyskusji na temat emerytur jest coroczna akcja informacyjna Zakładu Ubezpieczeń Społecznych. Wysyła on do 20 mln Polaków urodzonych po 31.12.1948r informacje na temat historii opłaconych składek i wysokości zgromadzonego kapitału oraz spodziewanej wysokości przyszłej emerytury. Tym, co przyciąga uwagę wielu adresatów jest wysokość, a właściwie jeśli można tak powiedzieć – „niskość” przyszłych emerytur, przewidywana przez ZUS. Dla wielu osób szokująca okazuje się kwota pieniędzy, jaką mogą otrzymać według ZUS. W tej publikacji celowo wybraliśmy różne przykłady, nie skupiając się na tych skrajnych, znane są bowiem wyliczone świadczenia emerytalne w wysokości kilkudziesięciu groszy, czy kilku złotych. Te prezentowane poniżej również nie dają powodów do optymizmu, bowiem przeżycie za kilkaset złotych dla wielu osób będzie wręcz niemożliwe, biorąc pod uwagę chociażby koszty utrzymania, opieki medycznej czy lekarstw.

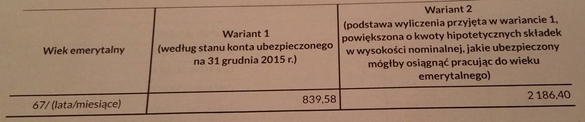

Przykład 1

Przykład 2

Przykład 3

Jak się okazuje, zdarzają się estymacje, w których kwota emerytury stanowić będzie ułamek minimum socjalnego. Przykładowe listy i obliczenia ZUS pokazują, że nasza przyszła emerytura może nie wystarczyć na zaspokojenie nawet podstawowych potrzeb. Powyższe przykłady losowo wybranych osób pokazują, że nawet w przypadku otrzymywania emerytury w wysokości ponad 2 tys. zł, pewne jest jedynie to, że osoba otrzyma takie świadczenie, jeśli pozostanie czynna zawodowo do ukończenia 67 roku życia. Ostatni podany przykład dotyczy osoby z 15-letnim doświadczeniem zawodowym, zatrudnionej na podstawie umowy o pracę i zarabiającej przez cały okres swojego życia zawodowego więcej niż wynosiła średnia krajowa.

Warto dodać, że te ponad dwa tysiące złotych wyliczono dla osoby, której pensja to przynajmniej wynosi dużo ponad średnią krajową. Oczywiście, naszą troskę powinien budzić warunek mówiący o otrzymaniu świadczenia według wariantu drugiego, jeśli przepracujemy cały okres do wieku emerytalnego. Co stanie się z naszym świadczeniem w przypadku choroby, albo śmierci przed ukończeniem 67 roku życia? Tego zwykle nie bierzemy pod uwagę. Warto również zwrócić uwagę, że kwoty przewidywane przez ZUS to kwoty brutto, podlegające podatkowi od dochodów, zatem realna wartość przyszłych emerytur będzie niższa o kolejne dziewiętnaście procent. Zauważmy również, że w podanych przykładach kwoty z podawanych przez ZUS wariantów stanowią ułamek naszej obecnej pensji.

Czy i co robimy, a właściwie czego nie robimy

Czy Polacy odkładają zatem jakiekolwiek fundusze z myślą o swojej przyszłej emeryturze? Prudential Family Index, projekt badawczy poświęcony domowym finansom Polaków dostarcza danych na temat naszych postaw wobec przyszłości finansowej. Okazuje się, że tylko niespełna 19% badanych podejmuje działania zmierzające do zabezpieczenia swoich finansów na emeryturze wtedy, kiedy ma to największy sens, czyli w wieku 30 lat. Znacznie więcej, bo prawie co czwarty badany (23%) robi to, kiedy może być za późno na zgromadzenie odpowiedniego kapitału, czyli w wieku 40 i 50 lat (łączne odpowiedzi). Niestety, aż co trzeci badany w ogóle nie planuje odkładania żadnych środków z myślą o swojej emeryturze Czyżbyśmy biernie poddawali się rzeczywistości?

W ramach projektu badawczego Prudential Family Index postanowiono pogłębić wiedzę na temat powodów, dla których ankietowani nie posiadają ubezpieczenia na życie. Prawie dwie trzecie (62%) badanych twierdzi, że nie stać ich na kupno polisy, tymczasem na rynku dostępne są produkty oszczędnościowe z miesięczną składką w wysokości nieco ponad sto złotych. Nawet taka kwota, odkładana konsekwentnie i regularnie przez kilkanaście, czy kilkadziesiąt lat, może przynieść oszczędności rzędu kilkudziesięciu tysięcy złotych. Można zatem zaryzykować twierdzenie, że potoczna opinia na temat kosztu ubezpieczenia wynika raczej z niewiedzy. Z drugiej strony, masowa akcja wysyłki listów przez ZUS do ubezpieczonych powinna zwrócić naszą uwagę na przewidywaną wysokość emerytury. Niestety, ponad 17% ankietowanych liczy, że państwo zadba o ich emerytury, albo wypiera ze swojej świadomości czynnik ryzyka.Zdecydowana większość (60%) badanych nie posiada dodatkowych środków na zabezpieczenie swoich przyszłych potrzeb finansowych, takich jak choćby oszczędnościowe ubezpieczenie na życie. Dla 26% badanych polisa na życie jest przywilejem dla zamożnych.

Mity a prawda

Zestawienie opinii Polaków nt. oszczędzania i ubezpieczeń, z prognozowaną wysokością przyszłych emerytur pokazuje, że w polskim społeczeństwie wciąż pokutują mity, dotyczące naszej finansowej przyszłości. Z jednej strony powinniśmy wiedzieć – dzięki wysyłanym przez ZUS listom i opiniom ekspertów- że nasze emerytury mogą stanowić nikłą część dzisiejszej pensji (a jeszcze mniejszą w przypadku osób prowadzących działalność gospodarczą). Z drugiej zaś – odkładamy decyzję na później i poświęcamy mało uwagi na poszukiwanie alternatyw dla zabezpieczenia swojej finansowej przyszłości. Nawet, jeśli będziemy prowadzić mniej aktywne życie, a nasze potrzeby ulegną ograniczeniu, to warto sobie zdać sprawę z tego, że koszty opieki medycznej, opieki nad osobami starszymi i lekarstw będą coraz wyższe.

Prudential