Jednym z podstawowych narzędzi wspierających banki w ocenie ryzyka kredytowego klientów detalicznych są modele scoringowe. Banki budują te narzędzia we własnym zakresie lub korzystają z rozwiązań dostawców zewnętrznych. W Polsce kluczowym dostawcą zewnętrznych ocen scoringowych jest Biuro Informacji Kredytowej ( BIK), które rocznie udostępnia bankom ok. 20 mln ocen punktowych.

Scoring BIK jest wykorzystywany przez banki zarówno w ocenie ryzyka kredytowego osób ubiegających się o kredyt, jak i w procesach monitorowania ryzyka kredytów kredytobiorców spłacających dotychczas zaciągnięte kredyty.

Model scoringowy BIK pomaga bankom mierzyć prawdopodobieństwo tego, że klient detaliczny będzie miał poważne opóźnienia w spłacie kredytów. Ocena tego ryzyka oparta jest na informacjach o historii kredytowej kredytobiorcy, zgromadzonej w bazie BIK.

To, jak precyzyjnie i stabilnie model mierzy ryzyko wystąpienia poważnych opóźnień w spłacie, zależy zarówno od jakości procesu budowy modelu, jak i skali zmian zachowań kredytowych kredytobiorców oraz zmian strategii biznesowych banków (wymuszonych niekiedy działaniami regulacyjnymi), jakie mają miejsce w okresie funkcjonowania modelu.

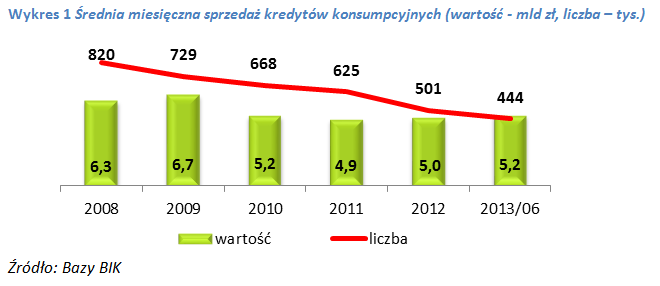

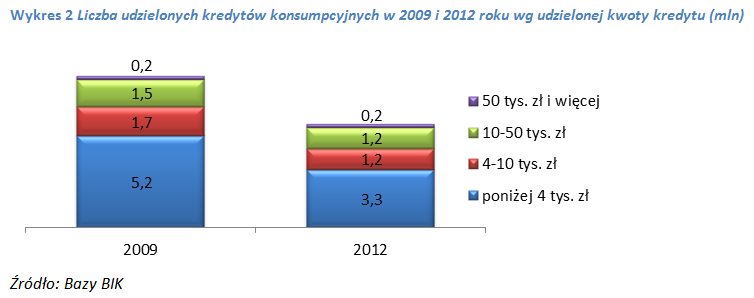

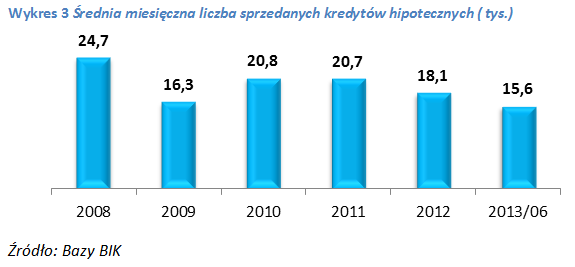

W Polsce od kilku lat obserwujemy wyraźne zmiany na rynku kredytowym. Nastąpił między innymi duży spadek liczby sprzedawanych kredytów konsumpcyjnych1 (por. Wykres 1), w szczególności kredytów na kwoty poniżej 4 tys. zł (por. Wykres 2). Widoczny jest także wyraźny spadek sprzedaży liczby kredytów hipotecznych (por. Wykres 3), w tym na skutek czynników popytowych. Zmniejsza się również średnia kwota kredytu hipotecznego (w 2008 roku wyniosła 236 tys. zł, zaś w 2013 roku – 187 tys. zł).

Poza zmianami w strukturze sprzedaży kredytów, banki dokonały także licznych transakcji sprzedaży części wierzytelności detalicznych, które miały duże opóźnienia w spłacie kapitału lub odsetek. Wszystkie te działania znajdują odzwierciedlenie w historii kredytowej klientów, co widać między innymi w zmianie liczby kredytobiorców posiadających więcej niż 10 kredytów. Na koniec III kwartału 2009 roku w bazie BIK takich osób było 147 tys., zaś na koniec II kwartału 2013 roku – 43 tys.2

Warto zauważyć, że dynamicznie rozwija się sektor firm pożyczkowych, przyciągając coraz większą grupę osób, szczególnie tych, które – z różnych powodów – nie mogą uzyskać dodatkowego finansowania w sektorze bankowym. Szacuje się, że ok. 70%3 osób ubiegających się o pożyczkę w firmie pożyczkowej jest jednocześnie aktywnymi kredytobiorcami w sektorze bankowym. Szeroki dostęp do finansowania poza sektorem bankowym może wpływać na zachowania kredytowe klientów sektora bankowego.

Zmiana zachowań kredytowych klientów, ale także rozwój bazy BIK (w 2005 roku do bazy BIK dane przekazywały 33 banki, zaś w 2012 roku 454 banki) oraz wzrost wymagań regulacyjnych w zakresie stosowanych przez banki narzędzi oceny ryzyka, leżały u podstaw budowy nowego modelu oceny punktowej Biura Informacji Kredytowej – BIKSco CreditRisk 3.

BIK udostępniając bankom model BIKSco CreditRisk 3 oferuje narzędzie oceny ryzyka kredytowego klientów detalicznych o jeszcze wyższej efektywności i stabilności działania niż dotychczasowy model BIKSco CreditRisk, a implementacja tego modelu po stronie banków – dzięki jego konstrukcji oraz formie udostępniania – jest prostsza niż dotychczas.

Wzrost efektywności działania modelu

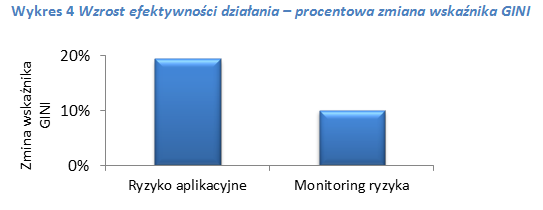

Model BIKSco CreditRisk 3 posiada wyższą jakość działania w stosunku do aktualnego modelu BIKSco CreditRisk, zarówno dla klientów ubiegających się o nowy kredyt (ryzyko aplikacyjne), jak i klientów spłacających wcześniej zaciągnięte kredyty (monitoring ryzyka). Efektywność działania (mierzona wskaźnikiem GINI5) modelu BIKSco CreditRisk 3 w segmencie klientów ubiegających się o nowy kredyt wzrosła o 19%, zaś w obszarze monitorowania ryzyka obecnych klientów – o 10%.

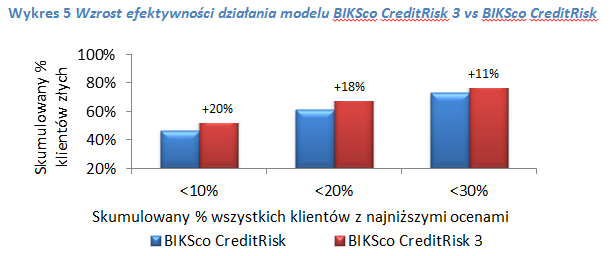

BIKSco CreditRisk 3 wśród 10% klientów (ubiegających się o kredyt) z najniższymi wartościami ocen punktowych identyfikuje o 20% więcej klientów złych6 niż model BIKSco CreditRisk (por. Wykres 5).

Wzrost efektywności działania ocen punktowych BIK dla wielu banków oznacza setki nowych, dobrych kredytów i uniknięcie znaczących strat z tytuły udzielenia złych kredytów.

Większa stabilność działania modelu

Dzięki wykorzystaniu do budowy modelu szerokiego zakresu danych, obrazujących zachowanie klientów w sektorze bankowym na przestrzeni długiego czasu, możliwe było zbudowanie modelu o bardzo wysokiej jakości działania, która będzie się utrzymywała w dłuższym okresie.

W tradycyjnym podejściu do budowy modelu scoringowego uwzględnia się informacje o zachowaniu kredytowym klientów wybranych na jeden moment w czasie. W przypadku modelu BIKSco CreditRisk 3 wykorzystano informacje o zachowaniu kredytowym klientów wybranych z okresu 2007 – 2010. Zatem ustalono aż trzyletni okres, z którego pochodzą dane do budowy modelu. Takie rozwiązanie pozwala uchwycić zachowania kredytobiorców w zróżnicowanych warunkach ich funkcjonowania, zarówno z punktu widzenia makroekonomii, jak i strategii sprzedażowych banków.

Perspektywa kredytobiorcy

Nowy model oceny punktowej to nie tylko korzyści dla banków. BIKSco CreditRisk 3 to również korzyści dla konsumentów. Klienci uzyskując wyższą ocenę punktową na podstawie modelu BIKSCo CreditRisk 3 mają łatwiejszy dostęp do kredytu, mogą korzystać z promocji organizowanych przez banki, czy też lepszych warunków kredytowania.

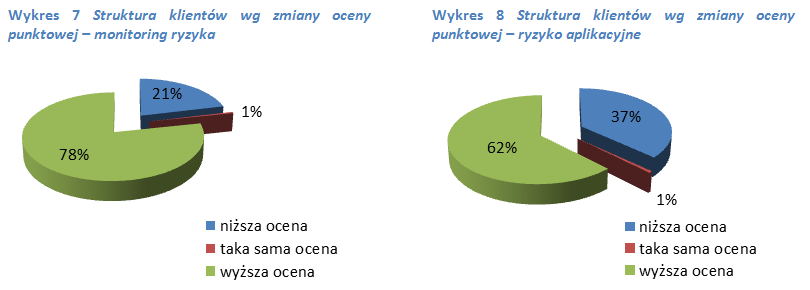

Warto podkreślić, że w wyniku zastosowania modelu BIKSco CreditRisk 3 prawie 80% aktualnych kredytobiorców uzyska wyższą ocenę punktową (por. Wykres 7). W przypadku klientów ubiegających się o nowy produkt kredytowy, na wyższą ocenę punktową może liczyć ok. 60% klientów (por. Wykres 8).

Dzięki nowemu modelowi Biura Informacji Kredytowej banki lepiej ocenią ryzyko kredytowe osób wnioskujących o kredyt, a w efekcie udzielą kredytów większej liczbie klientów. Bardziej precyzyjne monitorowanie ryzyka kredytobiorców, to szansa na skierowanie oferty do osób o akceptowalnym dla banku poziomie ryzyka, a w przypadku osób o podwyższonym ryzyku wystąpienia istotnych opóźnień, to możliwość podjęcia działań wyprzedzających pojawienie się poważnych zaległości w spłacie kredytu. Z kolei konsument może uzyskać lepsze warunki kredytowania, odpowiednie do swojej wiarygodności kredytowej.

Mariola Kapla

Biuro Informacji Kredytowej S.A.

1 Kredyty konsumpcyjne obejmują kredyty gotówkowe oraz kredyty ratalne.

2 Więcej na temat kredytobiorców nadaktywnych w Raporcie Biura Informacji Kredytowej „Kredyt Trendy”, wrzesień 2013 r.

3 Szacunek na podstawie danych Grupy BIK.

4 Banki spółdzielcze uwzględnione są w tej liczbie, jako zrzeszenia banków spółdzielczych.

5 Wskaźnik GINI – pozwala ocenić zdolność modelu scoringowego do pozycjonowania kredytobiorców wg poziomu ryzyka.

6 Klient zły – klient, który posiada co najmniej jeden kredyt z opóźnieniem 90+ i kwotą zaległości większą od 400 zł lub co najmniej jeden kredyt z opóźnieniem w spłacie 180+ i kwotą zaległości większą od 200 zł.