Na początku tego roku znana międzynarodowa organizacja finansowa opublikowała raport o oszczędzaniu Europejczyków. Aż jedną czwartą tej publikacji poświęcono sytuacji rozwiedzionych. Z badania wynika, że kiedy kończy się małżeństwo, zaczynają się finansowe problemy.

Image licensed by Ingram Image

Image licensed by Ingram Image

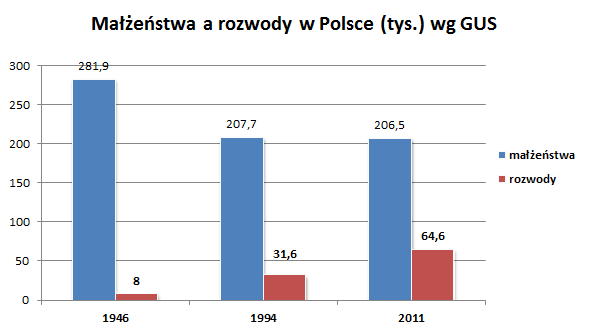

GUS-owski Rocznik Demograficzny 2012 podaje, że w 2011 roku polskie sądy udzieliły 64.594 rozwodów. Jeszcze w 1994 roku ta liczba była o połowę mniejsza (31.600). Sama instytucja rozwodu istnieje w Polsce od 1946 roku, kiedy to startowaliśmy z pułapu 8.000 tego typu spraw rocznie. Społeczeństwo zmienia więc styl życia, a z nim swoje finansowe potrzeby. Jeśliby sektor finansów zaczął częściej patrzeć im na ręce, wkrótce mogliby oni zasłużyć na miano osobnego, choć na początku z pewnością skromnego segmentu klientów.

Źródło: Bankier.pl na podstawie danych GUS

O stanie oszczędności Europejczyków w kontekście badania „ING International Survey on Savings 2013” pisaliśmy tutaj. Ogólne postawy mieszkańców różnych krajów odniesiono również do ich stanu cywilnego, skupiając się na osobach, które zerwały więzi małżeńskie. Z badania wynika, że spośród wszystkich ankietowanych rozwiedzeni częściej niż inni (44 do 30 proc.) są pozbawieni jakichkolwiek oszczędności. Rozwiedzeni rzadziej (38 proc.) niż inni (49 proc.) posiadają dodatkowe środki potrzebne na pokrycie 3-miesięcznych wydatków, rzadziej też są zadowoleni z rozmiarów swoich oszczędności (26 do 36 proc.).

Kto ponosi cięższe finansowe konsekwencje rozwodu? Z tej samej ankiety ING wynika, że to mężczyźni gorzej niż kobiety (23 do 28 proc.) oceniają swoją kondycję finansową po rozpadzie związku małżeńskiego.

Problem rodzinny o skali makro?

Skupienie uwagi na nowo zdefiniowanym segmencie klientów to swoista nowość w świecie finansów. Do tej pory rozwodami interesowały się przede wszystkim organizacje religijne albo społeczne, a i to rzadko w kontekście finansów.

Do ekonomicznych konsekwencji rozwodów ponad roku temu intensywnie przekonywała Polaków Fundacja Mamy i Taty. W imię batalii wymierzonej przeciwko pochopnym rozwodom w drugiej połowie 2011 roku pod patronatem Ministerstwa Sprawiedliwości prowadziła ogólnokrajową kampanię kampania „Rozwód? Przemyśl to!”. Przedsięwzięcie miało na celu m.in. „zwrócenie uwagi opinii publicznej na koszty makroekonomiczne zjawiska rosnącej liczby rozwodów”. Przy tej okazji wydano też raport poświęcony m.in. finansowym skutkom rozwodów.

W opracowaniu pojawia się odważna teza, że „wzrastający odsetek rozwodów wywołuje wymierne, negatywne skutki dla gospodarki państw”. Padają też liczby – 112 miliardów dolarów rocznie jako ubytek w budżecie Stanów Zjednoczonych spowodowany rozpadami rodzin i 7 miliardów dolarów rocznie jako koszty rozwodów i rozbicia rodzin według kanadyjskiego rządu. Ile wynoszą liczone w pieniądzu reperkusje rozwodów na terenie Polski? Autorzy raportu Fundacji Mamy i Taty przyznają, że „wpływ rozwodów na ekonomiczne funkcjonowanie naszego państwa jest najsłabiej opisanym zjawiskiem w tym obszarze”.

Rozwodnik też klient

Zachód pod względem krojenia produktów finansowych jest już o krok dalej. Przykładem służy choćby ubezpieczenie na wypadek rozwodu, o którym w Bankier.pl pisaliśmy już ponad dwa lata temu. W Polsce tak samo jak (poza wyjątkami –patrz: niedawna lokata SK Bank) nie ma oferty skierowanej np. do nowożeńców, tym bardziej instytucje finansowe nie skupiają się na zadowalaniu rozwodników. Czego takowi mogliby oczekiwać od banku? Nowego, taniego – tym razem indywidualnego – ROR-u, refinansowania kredytu, dobrze oprocentowanej lokaty na podreperowanie domowego budżetu, a nawet usługi assistance zamiast pomocy współmałżonka.

Czy w Polsce istnieje prawdziwy popyt na produkty i usługi dla rozwodzących się lub już rozwiedzionych? Całkiem możliwe, choć z punktu widzenia banków nie powinno mieć to większego znaczenia. Nie od dziś przecież wiadomo, że klient – zdaniem świata finansów – ma wiele potrzeb. Co najwyżej o niektórych jeszcze nie wie.