Do końca lipca w województwie wielkopolskim sądy ogłosiły upadłość 35 przedsiębiorstw. Na liście bankrutów przeważają hurtownicy (1/3 wszystkich upadłości), m.in. artykułów elektroinstalacyjnych, artykułów rolnych i spożywczych, drewna oraz materiałów budowlanych. Analizując upadłości w podziale na branże uwagę zwraca sektor firm związanych z budownictwem – zarówno firmy wykonawcze (ogólnobudowlane, wyspecjalizowane – instalacyjne), jak i produkujące na jego potrzeby (konstrukcje metalowe, rury, prefabrykaty). Przyczyną tego zjawiska jest m.in. efekt ciężkiej zimy, zastopowanie prac i brak dopływu gotówki dla sektora przez ponad trzy miesiące.

Spadek produkcji sprzedanej budownictwa w I półroczu według danych z GUS wyniósł w Wielkopolsce średnio ok. 6% r/r, czyli odpowiada średniej dla całego kraju. W niektórych sektorach był jednak znacznie większy, zwłaszcza w robotach wykończeniowych i specjalistycznych robotach budowlanych. Ten zakres prac na dużych inwestycjach wykonują zazwyczaj wyspecjalizowane nieduże firmy z sektora MSP, które z racji wielkości i majątku kończą działalność poza procedurą sadowej upadłości. Ich kłopoty i znikanie z rynku widać zazwyczaj po wynikach firm zaopatrujących ich w materiały budowlane czy innych. Największą upadłością w województwie był przypadek dystrybutora art. elektrotechnicznych i instalacyjnych.

Wśród innych branż, w których notowane były upadłości do końca lipca br. wymienić można charakterystyczne dla Wielkopolski firmy związane z produkcją mebli czy artykułów spożywczych (głównie hurt, ale także m.in. zakład mięsny) a także firmy transportowe –wszystkie te trzy sektory pojawiają się w statystyce upadłości na mniejszą skalę niż w roku ubiegłym.

W pierwszej dziesiątce bankructw w regionie Wielkopolski były firmy o obrotach od 10 do 160 milionów złotych, zatrudniające do ok. 300 osób. Łącznie obroty wszystkich firm, których upadłość w ciągu pierwszych siedmiu miesięcy tego roku ogłosiły sądy można (w trakcie publikacji są orzeczenia z omawianego okresu) ostrożnie szacować na ponad 700 milionów złotych.

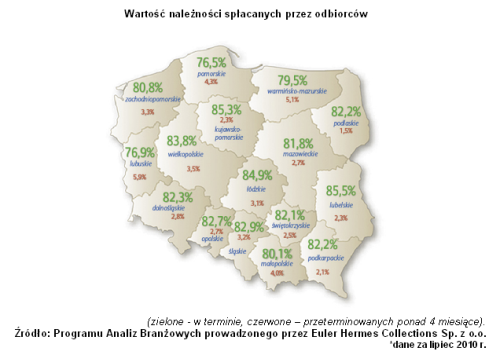

Odbiorcy z Wielkopolski są zdyscyplinowanymi płatnikami – bez opóźnień regulują w ciągu ostatnich dwóch lat ponad 80% zobowiązań (badana co miesiąc grupa ok. 6,5 tys. przedsiębiorstw generujących należności w zależności od miesiąca na kwotę 1,5-1,9 mld zł). Pod tym katem wyprzedzają odbiorców z niektórych innych regionów Polski, gdzie co prawda obecnie panuje podobna dyscyplina płatnicza, ale kilka-kilkanaście miesięcy temu była ona zdecydowanie gorsza. Duża dynamika regionu – a więc także generowane obroty handlowe, porównywalne jedynie na Mazowszu i Śląsku, pozwalają firmom z tych trzech regionów wynegocjować z reguły lepsze warunki handlowe, co przekłada się na otrzymywany niezmiennie ponad 50-dniowy termin kredytu kupieckiego (w mniejszych województwach jest on z reguły krótszy o tydzień-dwa).

Z danych makroekonomicznych warto zaakcentować, że w Wielkopolsce stopa bezrobocia na koniec czerwca była najniższa w kraju i wyniosła 8,8% aktywnej zawodowo populacji. Widać także dynamiczną poprawę w tym względzie – liczba wyrejestrowywanych bezrobotnych była wyraźnie większa niż nowo zgłaszających się (o 5,3 tys. osób).

Według danych GUS w województwie wielkopolskim firmy dostosowały się bardzo dobrze do spowolnienia w gospodarce – na koniec I kwartału wskaźnik kosztów zredukowano średnio do 93,9% wskaźnika z roku ubiegłego, co jest jednym z najlepszych wyników w kraju. Przekłada się to także na rentowność netto przedsiębiorstw niefinansowych – w I kwartale wyniosła ona średnio 4,9%, plasując Wielkopolskę w pierwszej trójce województw pod względem osiąganej rentowności przedsiębiorstw.

W województwie wielkopolskim hoduje się rekordową ilość trzody chlewnej w skali naszego kraju – zależnie od okresu ponad 25-30% krajowego pogłowia, co świadczy o wysokim poziomie rozwoju rolnictwa (a w ślad za tym dużej roli przemysłu spożywczego) w tym regionie.

– Wielkopolska jest z regionem wszechstronnym – ma tutaj siedzibę wiele firm produkujących zarówno dobra użytkowe, konsumenckie (zwł. wyposażenie mieszkań) ale także towary inwestycyjne (chociaż tych koncentracja tych drugich jest mniejsza niż w woj. śląskim czy dolnośląskim). Koniunktura w regionie nie była więc uzależniona w jakiś szczególny sposób od koniunktury w poszczególnych branżach. Wyjątkiem są branże spożywcza i meblarska. O ile ta druga z nich – meblarstwo, nie notuje wciąż tak dobrej prosperity jak trzy lata temu (spadek produkcji sprzedanej w br., chociaż pozostałe na rynku firmy z reguły znalazły swoją niszę i dobrze radzą sobie z zachowaniem płynności), to br. spożywcza była i jest chlubną wizytówką regionu. Cieszy pewna stabilizacja sytuacji przetwórstwa mięsnego, które zwłaszcza w tym regionie jest dobrze rozwinięte i posiada dużą bazę surowcową. Liczymy, iż branża zbożowa czy przetwórstwa owocowo-warzywnego dobrze poradzi sobie z sytuacją wzrostu cen surowców – w końcu są to w Wielkopolsce firmy doświadczone, działające od dziesięcioleci i miały już z taką sytuacja do czynienia w poprzednich latach – uważa Tomasz Starus, Główny Analityk i Dyrektor Działu Oceny Ryzyka w Towarzystwie Ubezpieczeń Euler Hermes.

Źródło: Euler Hermes