Oprocentowanie lokat pozostaje cały czas w trendzie spadkowym, ale obniżki nie są gwałtowne. Najwyżej oprocentowane lokaty terminowe oferuje nadal Getin Bank przez firmę Open Finance, a najkorzystniej oprocentowany rachunek oszczędnościowy znajdziemy w Polbanku EFG.

Najwyższy zysk tradycyjnie przynoszą produkty wykorzystujące mechanizm dziennej kapitalizacji odsetek. Sprawia on, że przy odpowiednio dobranych kwotach depozytu zyskiem z lokaty nie trzeba dzielić się z fiskusem. Kwotą graniczną jest stanowiącą górny pułap depozytu jest z reguły kilkanaście tysięcy złotych – w zależności od oprocentowania. Dzięki temu zysk z lokaty „antypodatkowej” jest wyższy niż ze zwykłej lokaty o takim samym oprocentowaniu. Przy tym „zwykła” oznacza lokatę z kapitalizacją na koniec okresu zapadalności depozytu. Z zestawieniu TOP10 najlepszych depozytów dla kwoty 10 tys. zł, to właśnie lokaty z dzienną kapitalizacją odsetek stanowią przewagę. Z tego też względu uszeregowaliśmy oferty banków nie po oprocentowaniu nominalnym, ale według zysku, jaki wpadnie do kieszeni klienta na koniec umowy.

Atrakcyjność lokat z dzienną kapitalizacją potwierdza również fakt, iż w mijającym miesiącu kolejne banki zdecydowały się włączyć do oferty tego typu produkty. Bank Millennium postanowił wprowadzić nowe, dodatkowe terminy dla wcześniej istniejącej Lokaty z codziennym zyskiem, natomiast Lukas Bank zaproponował swoim klientom nową 5-miesięczną Lokatę Poranną z oprocentowaniem 4,05%.

Od czerwcowego zestawienia najlepszych ofert większość banków zdążyła obciąć stawki przy lokatach i rachunkach oszczędnościowych. Nie są to gwałtowne i ostre zmiany, ale wyraźnie pokazują, że oprocentowanie jest nadal w trendzie spadkowym. Do grona banków, które zdecydowały się obniżyć w ostatnim czasie oprocentowanie swoich depozytów należą między innymi: Citi Handlowy, PKO BP, Euro Bank, Polbank EFG, Bank Zachodni WBK, Invest Bank, VW Bank direct czy Lukas Bank. Przeciwną politykę, polegającą na zwiększeniu stóp procentowych lokat przyjęły jedynie AIG Bank oraz Getin Bank.

Na obniżki zdecydował się w lipcu także lider dotychczasowych rankingów – firma Open Finance. Jednak nawet po zmianach oferta pośrednika wypada na tle konkurencji najkorzystniej. Na lokacie trzymiesięcznej OF proponuje zysk na czysto w wysokości 4,85 proc. w skali roku, na lokacie sześciomiesięcznej 5,00 proc., a na rocznej 5,25 proc.

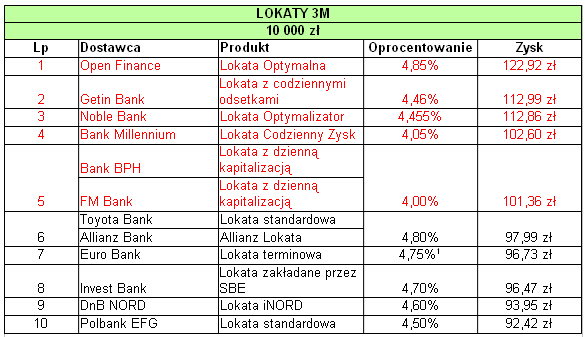

Wśród lokat trzymiesięcznych na podium mieszczą się jeszcze dwie oferty banków z grupy Getin. Zarobek netto w wysokości 4,46 proc. proponuje Getin Bank, a nieco niższą stawką 4,45 proc. kusi Noble Bank. Kolejne miejsca zajmują Bank Millennium z lokatą Codzienny Zysk 4,05 proc. i ex aequo Bank BPH i FM Bank oferujące 4,00 proc. Tu jednocześnie wyraźnie widać, że depozyty antypodatkowe wypadają korzystniej niż „zwykłe” lokaty. Oferty sięgające 4,80 proc. przynoszą niższy zysk, niż lokaty z dzienną kapitalizacją odsetek na 4 proc.

Czerwonym kolorem oznaczono lokaty z dzienną kapitalizacją odsetek

1- oprocentowanie stałe i zmienne

Źródło: Bankier.pl, stan na dzień 21.07.2010r.

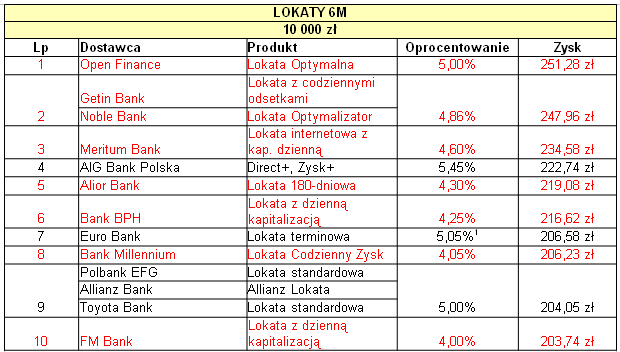

Wśród lokat półrocznych najwyższe oprocentowanie oferują Open Finance (5,00 proc.) oraz Getin Bank (4,86 proc.) i Noble Bank (4,86 proc.). Kolejne miejsce zajmuje Meritum Bank ze stawką 4,6 proc. Na lokacie z dzienna kapitalizacją odsetek. Na czwartym miejscu znajduje się standardowa lokata AIG Banku z wysoką stawką 5,45 proc. Instytucja ta w lipcu już dwukrotnie podwyższyła oprocentowanie lokat, dzięki czemu przeskoczyła oferty antypodatkowe Alior Banku i BPH.

Czerwonym kolorem oznaczono lokaty z dzienną kapitalizacją odsetek

1- oprocentowanie stałe i zmienne

Źródło: Bankier.pl, stan na dzień 21.07.2010r.

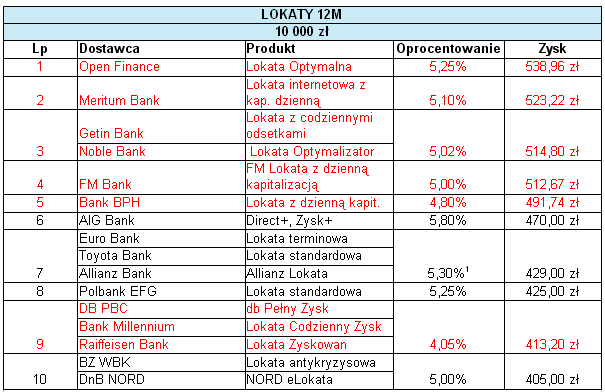

Najwyższy zysk można osiągnąć deponując oszczędności na lokatach rocznych. Tu aż pięć instytucji oferuje zysk większy lub równy 5 proc. Takie dobranie stawek nie jest przypadkowe. W większości banków najwyższe oprocentowanie lokat obowiązuje dla produktów o dłuższych terminach zapadalności. Banki promują wśród klientów długoterminowe lokaty, bo nie muszą już szybko i za wszelką cenę ściągać pieniędzy z rynku. Z taką sytuacją mieliśmy do czynienia podczas ubiegłorocznej wojny depozytowej.

Czerwonym kolorem oznaczono lokaty z dzienną kapitalizacją odsetek

1- dla lokat Euro Banku – oprocentowanie stałe i zmienne

Źródło: Bankier.pl, stan na dzień 21.07.2010r.

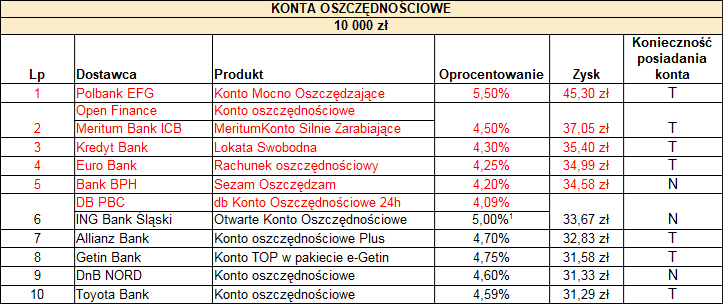

Dla osób, które nie chcą zamrażać oszczędności na lokacie terminowej, alternatywnym produktem może być rachunek oszczędnościowy. Oprocentowanie tego typu kont jest najczęściej porównywalne do oprocentowania zwykłych lokat, ale są one bardziej elastyczne. Klient może wpłacać i wypłacać oszczędności w dowolnej chwili. Jednak z drugiej strony oprocentowanie rachunków oszczędnościowych jest zmienne. Oznacza to, że bank może w dowolnej chwili zmniejszyć lub zwiększyć oprocentowanie. W obecnej sytuacji rynkowej najbardziej prawdopodobny jest pierwszy wariant, aczkolwiek zdarzają się wyjątki od tej reguły. Przed wakacjami ING Bank Śląski wprowadził promocję w ramach której nowe środki objęte są promocyjnym oprocentowaniem sięgającym do 5,25 proc.

Obecnie najwyżej oprocentowany rachunek proponuje swoim klientom Polbank EFG. Konto Mocno Oszczędzające gwarantuje zysk bez podatku na poziomie 5,5 proc. i przebija tym samym nawet lokaty Open Finance. Drugie miejsce zajmują ex aequo Meritum Bank z MeritumKontem Silnie Zarabiającym i Open Finance z Kontem Oszczędnościowym. Obie instytucje proponują zysk bez podatku na poziomie 4,5 proc. Firma OF podała jednak, że oprocentowanie promocyjne będzie obowiązywać tylko do października. Poza promocją podstawowa stawka wynosi 2 proc. Kolejne miejsca także należą do banków oferujących rachunki z mechanizmem dziennej kapitalizacji odsetek – Eurobanku (4,25 proc.), Banku BPH (4,20 proc.) i DB PBC (4,09 proc.).

Czerwonym kolorem oznaczono lokaty z dzienną kapitalizacją odsetek

1- Oprocentowanie dotyczy nowych środków zgromadzonych na rachunku

Źródło: Bankier.pl, stan na dzień 21.07.2010r.

Stopy procentowe Narodowego Banku Polskiego pozostają już od ponad roku na niezmienionym poziomie – 3,5 proc. W granicach 3,8 proc. ustabilizował się również WIBOR 3M. Niestety w czerwcu inflacja okazała się wyższa niż w maju i wiele wskazuje na to, że jej trend spadkowy wyhamował. Znów pojawiają się głosy, że podwyżki stóp procentowych NBP może dojść już po wakacjach – być może nawet we wrześniu. Dodatkowo, banki znów promują kredyty i wiele wskazuje na to, że na jesieni będą chciały zwiększyć sprzedaż hipotek. Te czynniki mogą wskazywać, że jesienią oprocentowanie lokat może zacząć rosnąć. Warto zatem tak dobierać produkty by nie zamrażać wszystkich oszczędności na długi termin.

Źródło: Bankier.pl