Paliwo, przeglądy, wymiana opon, bieżące naprawy, ubezpieczenie – koszty użytkowania samochodu, to znacząca pozycja w portfelu każdego kierowcy. Chcąc je obniżyć, tankujemy na tańszych stacjach, robimy naprawy na „zamiennikach” w zaprzyjaźnionych warsztatach i staramy się jeździć ekonomicznie.

Gdy jednak nadchodzi czas kupna ubezpieczenia często automatycznie przedłużamy polisę u dotychczasowego ubezpieczyciela, nie weryfikując innych ofert na rynku. Tymczasem OC i AC to pozycje, na których można sporo zaoszczędzić. Dlatego warto wiedzieć, jak można obniżyć składkę za polisę.

Kiedy ubezpieczenie dobiega końca

Przede wszystkim należy pilnować momentu, w którym nasza obecna polisa OC dobiega końca. To bowiem – wyłączając kilka przypadków wskazanych w ustawie – jedyny moment w roku, gdy możemy zmienić zakład ubezpieczeń i tym samym zyskać szansę na tańsze ubezpieczenie. Jeżeli nie wypowiemy OC przed jego upływem – najpóźniej jeden dzień przed końcem trwania obecnej polisy – ubezpieczenie automatycznie przedłuży się na następne 12 miesięcy. Jest to reguła wynikająca z ustawy o ubezpieczeniach obowiązkowych i niestety nie ma od niej odwrotu. Co więcej, jeżeli zdecydujemy się na wypowiedzenie ubezpieczenia – powinniśmy doręczyć je ubezpieczycielowi na piśmie. Dlatego najlepiej zapisać odpowiednią datę w kalendarzu i, widząc, że ubezpieczenie dobiega końca, z wyprzedzeniem porównać oferty na rynku. Można też zostawić numer w wybranej firmie, która w odpowiednim momencie przypomni nam o kończącym się OC.

Ostrożny płaci mniej

O kwocie, jaką zapłacimy za OC i AC decyduje również sposób w jaki prowadzimy samochód. Reguła jest prosta: kto jeździ bezpiecznie, płaci mniej. Dlatego jeśli interesuje nas tanie ubezpieczenie samochodu nerwy za kierownicą najlepiej trzymać na wodzy. Ubezpieczyciele doceniają kierowców jeżdżących bezpiecznie, przyznając im najczęściej po 10% zniżki za każdy rok bezszkodowej jazdy. Tego rodzaju rabaty zazwyczaj można również przenieść w razie zmiany zakładu ubezpieczeń. Tym samym, jeśli podczas wielu lat korzystania z usług jednej firmy wypracowaliśmy np. 50 proc. zniżki, w przypadku zmiany ubezpieczyciela otrzymamy co najmniej taką samą zniżkę jak dotychczas. Coraz więcej zakładów ubezpieczeniowych umożliwia również przenoszenie zniżek z OC na AC. Tym samym, jeśli jeździmy bezpiecznie, możemy liczyć nie tylko na tanie OC, ale również na zmniejszenie stawki za AC. Ważnym elementem wpływającym na cenę ubezpieczenia jest też wiek i doświadczenie kierowców samochodu – im dłuższy staż za kółkiem, tym większa szansa na atrakcyjną cenowo polisę.

Razem taniej

Firmy ubezpieczeniowe często nawiązują też współpracę z partnerami biznesowymi, tworząc z nimi wspólne oferty. Popularną formą jest bancassurance, czyli współpraca ubezpieczyciela z bankiem, dzięki której klienci otrzymują preferencyjne oferty np. na ubezpieczenia komunikacyjne. Dlatego w poszukiwaniu tańszego OC warto sprawdzić, czy np. bank, w którym mamy konto osobiste, współpracuje z firmą ubezpieczeniową. Dla przykładu klienci ING Banku Śląskiego otrzymują w Liberty Direct 10% zniżki na ubezpieczenia komunikacyjne. Dzięki takiemu rabatowemu możemy zarobić nawet kilkaset złotych jeżeli np. kupujemy OC i AC.

Polisa w promocji

Niezależnie od przyznawanych zniżek zawsze warto szukać też różnego rodzaju akcji promocyjnych, które pozwalają zaoszczędzić. Firmy starają się przyciągnąć klientów czasowymi akcjami, oferując np. dodatkowe usługi lub gadżety. Rzadko jednak oferują możliwość otrzymania nagród zarówno obecnym klientom, jak i nowym. Dlatego ciekawym przykładem promocji jest akcja „Poleć sprawdzone ubezpieczenie w Liberty Direct”. „Dzięki udziałowi w akcji Klienci Liberty Direct za każde skuteczne polecenie polisy komunikacyjnej kolejnej osobie otrzymują nagrodę pieniężną w wysokości od 50 do 100 zł, a osoby które w wyniku polecenia zdecydują się na kupno ubezpieczenia – zniżkę na polisę analogicznej wartości” – mówi Krzysztof Michałek z Liberty Direct.

Auto pod nadzorem

Z kolei, tańszą polisę AC będzie łatwiej kupić jeżeli jeździmy dobrze zabezpieczonym samochodem, cieszącym się niewielką popularnością wśród złodziei. Większość ubezpieczycieli docenia ten fakt i oferuje niższe stawki dla ich posiadaczy. Poza odpowiednią marką, o oszczędności na składce zadecyduje również miejsce, gdzie zazwyczaj parkujemy auto. Jeżeli jest to garaż lub parking strzeżony – wówczas zapłacimy mniej. Pod tym samym kątem ubezpieczyciel oceni też zabezpieczenia antywłamaniowe samochodu. Tu z kolei niezwykle istotne są różnego rodzaju specjalne drzwi, zamki, alarmy, a w szczególności wszelkie nowoczesne technologie pozwalające zlokalizować samochód. Jednak nawet takie udogodnienia nie będą miały znaczenia, jeśli właściciel pojazdu nie będzie pamiętał o zachowaniu koniecznych środków ostrożności, jak np. domykanie okien, drzwi i bagażnika, a przede wszystkim pilnowanie kluczyków.

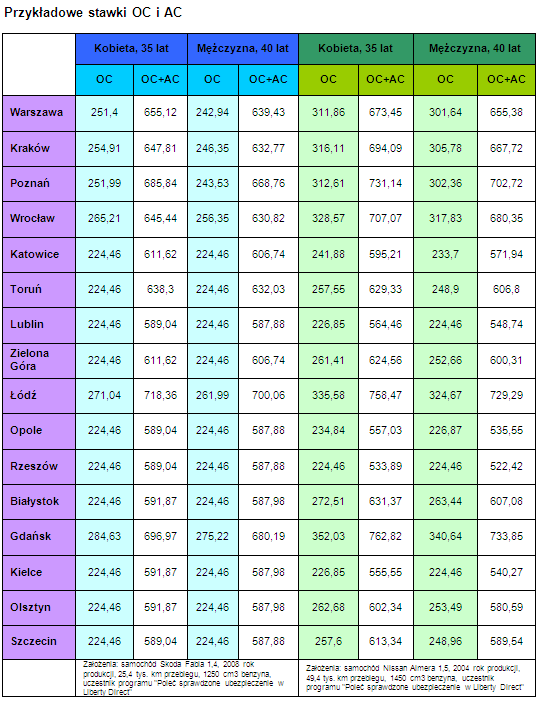

Źródło: Liberty Direct

Źródło: Liberty Direct