Porównując obecną sytuację pod względem kształtowania się salda wpłat i umorzeń do funduszy inwestycyjnych do tej, z którą mieliśmy do czynienia pięć lat temu, można by oczekiwać jeszcze półtora roku wzrostów na giełdzie.

Z obserwacji danych dotyczących salda wpłat i umorzeń do krajowych funduszy inwestycyjnych jasno wynika, że klienci wycofują pieniądze z tzw. funduszy bezpiecznych (obligacji, rynku pieniężnego). Rychło w czas, można powiedzieć, bo ich stopy zwrotu (zwłaszcza tych pierwszych) w ostatnim czasie znacząco się obniżyły. Na 19 maja średnia roczna stopa zwrotu funduszy polskich obligacji nie przekraczała 3,5 proc., a przed rokiem o tej samej porze średni roczny wynik przekraczał 9 proc. Taka sytuacja nie jest oczywiście zaskoczeniem, bo w środowisku rosnących stóp procentowych, gdy RPP zacieśnia politykę pieniężną, fundusze obligacji zwykle tracą na wzroście ich rentowności, który oznacza spadek cen papierów w portfelach funduszy.

Jednocześnie zwraca uwagę delikatnie rysujący się trend wzrostowy w segmencie funduszy agresywnych – akcji polskich i zagranicznych. W pierwszych czterech miesiącach br. obydwie te grupy produktów wg danych Analiz Online pozyskały łącznie ponad 885 mln zł, z czego do tych inwestujących głównie poza granicami Polski napłynęło 885 mln zł, zaś pozostałe 110 mln zł zasiliło rachunki funduszy skoncentrowanych na krajowym rynku akcji. Fundusze obligacji i pieniężne w tym czasie zanotowały odpływ ponad 33 mln zł. Przy czym tylko z funduszy obligacji odpłynęło 1,36 mld zł, a sytuację uratował napływ do funduszy pieniężnych, które z uwagi na mniejszą wrażliwość na ryzyko stopy procentowej, ostatnio radzą sobie lepiej niż fundusze obligacji. Niemniej ogólny bilans jest zdecydowanie na korzyść funduszy akcyjnych.

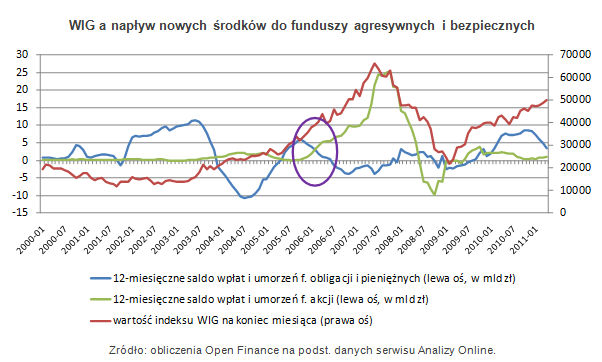

Widoczny wzrost zainteresowania funduszami akcji teraz, gdy minęły już dwa lata od narodzin obecnej hossy, nie jest niczym specjalnie dziwnym, jeśli przyjrzeć się temu, jak wyglądało to przy poprzedniej takiej okazji. Na poniższym, ponad dziesięcioletnim wykresie WIG, nałożyliśmy roczne, kroczące salda wpłat i umorzeń funduszy akcji polskich i zagranicznych oraz funduszy obligacji i rynku pieniężnego. Warto zwrócić uwagę na przełom lat 2005 i 2006. Wydaje się, że teraz jesteśmy właśnie w podobnym punkcie. Wówczas, po ponad dwuletniej serii wzrostów WIG podwoił wartość, zaś stopy procentowe osiągnęły minimum na poziomie 4 proc. Towarzyszył temu wzrost napływu środków akcji oraz ich odpływ z funduszy obligacji.

Mniej więcej od początku 2006 roku do funduszy agresywnych trafiało więc z miesiąca na miesiąc coraz więcej pieniędzy. Taki stan rzecz utrzymał się przez półtora roku, aż do końca poprzedniego cyklu wzrostowego, czyli do połowy 2007 roku, przy czym w ostatnich miesiącach roczne saldo wpłat i umorzeń przekraczało 20 mld zł, co na wykresie obrazuje zielona linia, pnącą się niemal pionowo do góry.

Obecnie również jesteśmy ponad dwa lata od dołka, od którego WIG zyskał grubo ponad 100 proc. Jesteśmy w trakcie cyklu podwyżek stóp procentowych, a niska zyskowność funduszy obligacji powoduje, że klienci wycofują z nich pieniądze, a swoją uwagę coraz częściej kierują w stronę bardziej ryzykownych, ale jednocześnie potencjalnie bardziej dochodowych inwestycji, jakimi są fundusze akcji.

Gdyby zastosować prostą analogię i potraktować klientów funduszy inwestycyjnych jako swoisty giełdowy barometr, można by oczekiwać, że obecnie przed nami jest jeszcze kilkanaście miesięcy wzrostów na giełdzie, które wyniosą indeks w górę o ok. 100 proc. licząc od aktualnego poziomu. W tym czasie powinniśmy obserwować stale rosnące saldo wpłat i umorzeń w przypadku funduszy agresywnych i malejące w przypadku funduszy papierów dłużnych.

Na ile taki scenariusz jest możliwy? Po ostatnim kryzysie finansowym globalna gospodarka wciąż nie może podnieść się z kolan. Zadłużone po uszy państwa, które w ten sposób próbowały ratować świat przed jeszcze większą zapaścią, teraz muszą poradzić sobie z wysokim deficytem w finansach publicznych. Nieuniknione w takiej sytuacji wydaje się więc podniesienie podatków. To uderzyłoby w konsumentów, ale także w przedsiębiorców, których perspektywy rozwoju zmniejszą się. W takiej sytuacji trudno oczekiwać po akcjach dalszych wzrostów. Z drugiej strony, wg prognoz Międzynarodowego Funduszu Walutowego, globalna gospodarka ma w tym roku wzrosnąć o 4,8 proc. Najwięcej mają na tym skorzystać państwa rozwijające się, gdzie przewiduje się średni wzrost rzędu 6,5 proc. W przypadku gospodarek rozwiniętych ma to być tylko ok. 2,4 proc. Polskie PKB ma w 2011 roku wzrosnąć o 4 proc., a w przyszłym o 3,8 proc. Te prognozy pozwalają z kolei patrzeć z nadzieją w przyszłość i perspektywę dalszych wzrostów na giełdach czynią bardziej prawdopodobną.

Źródło: Open Finance