Dla większości studentów długie, trzymiesięczne wakacje właśnie dobiegają końca. Także i w tym roku wielu z nich wybrało nie tylko wypoczynek, ale i ciężką pracę w Wielkiej Brytanii, Irlandii i innych krajach. Przywiozą ze sobą wspomnienia, ale i zarobione pieniądze. Co zrobić, aby skutecznie z nich korzystać również w Polsce? Eksperci Związku Firm Doradztwa Finansowego podpowiadają.

Polscy studenci chętnie wyjeżdżają do pracy poza granice kraju. Można nie tylko podszlifować język, nawiązać nowe przyjaźnie, ale także nieźle zarobić. Co prawda w tym roku było o pracę znacznie trudniej, ale i tak nie powstrzymało to żaków przed letnią migracją.

Ci, którzy pozostali, także wzięli się na poważnie do pracy. Sezon letni sprzyja zdobywaniu pierwszych doświadczeń zawodowych również dzięki temu, że otwiera się wiele pozycji niedostępnych w sezonie zimowym i jesiennym: kelnerzy, barmani, hostessy – to stały zestaw studenckich fachów.

Karolina, studentka administracji z Uniwersytetu Łódzkiego: – Do podejmowania pracy w wakacje chyba nie trzeba nikogo przekonywać. Ja nie wyjechałam w tym roku za granicę, bo bałam się kryzysu, ale znalazłam pracę nad morzem. Dwa w jednym – opalenizna i trochę oszczędności!

Młody sposób oszczędzania

Jeśli już wróciliśmy z naszej pracowniczej eskapady, to powinniśmy przede wszystkim pomyśleć o tym, jak ciężko zarobionych pieniędzy nie stracić. W tym celu należy przeprowadzić prawdziwy „rachunek sumienia”, czyli wprost określić ile zamierzamy wydać na bieżącą konsumpcję, a ile możemy zainwestować lub zaoszczędzić.

Potem powinniśmy zastanowić się nad wymaganiami, jakie będziemy stawiać wybranym formom oszczędzania: pieniądze powinny być łatwo dostępne, oszczędzanie niedrogie, najlepiej nieskomplikowane i łatwe do kontrolowania – na przykład przez Internet. Co w takim razie wybrać?

Paweł Cymcyk, analityk AZ Finanse i ZFDF: – Możliwości odłożenia gotówki na przyszłość są nieograniczone i zależą tylko od naszej wyobraźni. Zdając sobie sprawę, że perspektywa emerytalna rzadko kiedy jest dostatecznym argumentem za rezygnacją z obrazowego „dzisiejszego piwa” sądzę, że studenci powinni wybrać bardziej płynne formy lokowania nadwyżek finansowych.

Na bank oszczędnościowe

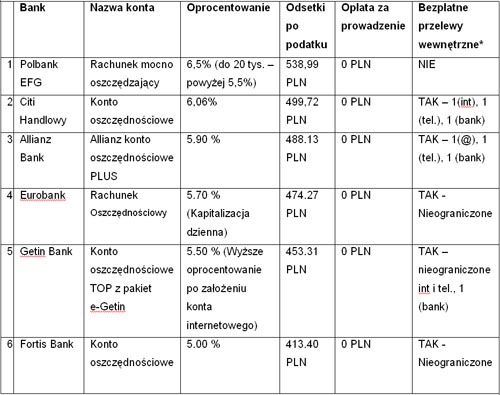

Konto oszczędnościowe jest jedną z najwygodniejszych form lokowania nadwyżek finansowych. Jest znacznie bardziej elastyczne niż lokata bankowa, ponieważ nie zamrażamy na nim środków i możemy je wycofywać i dodawać w dowolnym momencie. Oprocentowanie środków przechowywanych na kontach oszczędnościowych jest coraz bardziej konkurencyjne w porównaniu do oprocentowania lokat.

Roman Przasnyski, analityk Gold Finance i ZFDF: – Konto oszczędnościowe łączy zalety tradycyjnej lokaty, czyli wysokie oprocentowanie, z zaletami tradycyjnego rachunku osobistego, czyli możliwością swobodnego dysponowania środkami w każdej chwili, w zależności od bieżących potrzeb. Najczęściej jednak w przypadku kont oszczędnościowych są stosowane pewne ograniczenia w dysponowaniu gromadzonymi na nich pieniędzmi. Przeważnie możliwość dokonywania darmowych przelewów z takiego konta ogranicza się do 1-3 tego typu operacji w miesiącu. Za kolejne trzeba już płacić prowizję.

Tabela 1 – Porównanie oferty kont oszczędnościowych

Internetowe (int), Telefoniczne (tel.), W placówce (bank)

Założenia: 10.000 PLN, ulokowane na 12 miesięcy

Źródło: Opracowanie własne Związku Firm Doradztwa Finansowego na podstawie Comperia.pl

W tej chwili zakładanie długoterminowej (na ponad sześć miesięcy) lokaty jest całkowicie nieopłacalne. Biorąc pod uwagę obecną inflację 3,7 proc. oraz oprocentowanie najlepszych lokat na poziome 4-5 proc. nasz zysk w najlepszym przypadku okaże się bardzo niewielki, zwłaszcza biorąc pod uwagę fakt, że blokujemy sobie dostęp do pieniędzy na dłuższy czas.

Prawdą jest jednak, że dla wszystkich mniej zdyscyplinowanych wybór lokaty może się okazać zbawienny.

Wojciech Boczoń, ZFDF i Bankier.pl: – Konsekwencje za zerwanie lokaty mają swoje dobre strony, ponieważ chronią zgromadzone oszczędności przed nieprzemyślanymi i impulsywnymi zakusami właściciela.

Zarobione w walucie – oszczędzone w walucie

Bardzo perspektywicznym sposobem na bezpieczne ulokowanie zdobytych oszczędności jest ich przechowanie w postaci waluty. Jeżeli zarabialiśmy w euro, dolarach czy funtach to natychmiastowe przewalutowanie na złotówki wcale nie musi być dobrym pomysłem.

Za rok możemy bowiem znów podjąć decyzję o wyjeździe do pracy i wtedy nie stracimy na podwójnej zamianie.

Możemy także nieco „pospekulować”, zwłaszcza jeżeli przewidujemy nadejście kolejnej fali kryzysu. Jeśli spowolnienie gospodarcze się przedłuży, złoty będzie tracić na wartości, a my na walucie zyskamy. Ponieważ jednak są szanse na zysk to musimy się także liczyć ze stratą i faktem, że złoty może „odrobić” straty. Jak jednak przewidują analitycy, scenariusz w którym w ciągu najbliższych 12 miesięcy PLN powraca do siły z 2008 roku są raczej ekonomicznym science fiction.

Bankowe oferty lokat walutowych są niestety dość ubogie. Najbardziej korzystne oprocentowanie lokat w euro proponuje Polbank (4,5%), Getin Bank – 2,75% i Kredyt Bank – 2,2%. Funty najlepiej przechowywać w Banku Ochrony Środowiska (1,8%), BnB Nord (1,5%) i Invest Banku (1,4%). (1)

Wszystkie powyższe sposoby lokowania nadwyżki są sposobami pasywnymi, nie wymagającymi od inwestora bieżącej uwagi. Z tego też powodu dają ograniczone efekty w postaci zaledwie 1-2 procent zysku rocznie. Jest jednak inwestycja, która może przynieść znacznie wyższą stopę zwrotu.

Pewien procent zarobionych pieniędzy poświęćmy na własną edukację i szkolenia. Czasy kryzysu są idealne do budowania „twardych” kompetencji merytorycznych i zdobywania dodatkowych uprawnień bądź licencji. Tak niewielki, w stosunku do całych środków, wkład, może się okazać najcenniejszy i najbardziej zyskowny gdy powrócą czasy prosperity. Wtedy zdobyta wiedza i nasz profesjonalizm zwrócą się z nawiązką. Pamiętajmy, że nie ważne czy jest czas hossy czy bessy zawsze prawdziwe jest stwierdzenie – „umiesz liczyć, licz na siebie”.

—-

(1) Obliczone na podstawie serwisu Comperia.pl. Założenia dla lokaty w EUR: 3.000 EUR, lokata 6-miesięczna,; Założenia dla lokaty w GBP: 3.000 GBP, lokata 6-miesięczna.

Źródło: Związek Firm Doradztwa Finansowego