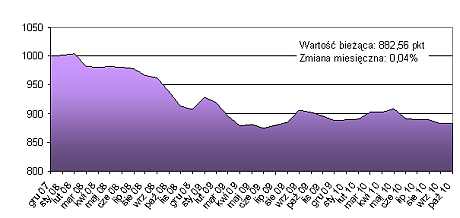

Indeks cen mieszkań obliczany przez Open Finance w październiku niemal nie zmienił wartości. Padł za to rekord pod względem liczby uwzględnianych w nim transakcji.

W stosunku do września indeks wzrósł symbolicznie, bo zaledwie o 0,04 proc. Niemniej jest to przełamanie spadkowej serii, która trwała przez cztery ostatnie miesiące, począwszy od czerwca. O odwróceniu trendu mowy być oczywiście nie może, co najwyżej o wyhamowaniu wcześniejszej tendencji spadkowej. W ciągu 12 miesięcy indeks stracił 2,19 proc., a od początku bieżącego roku 0,55 proc. i wciąż od najniższego odczytu, zanotowanego w czerwcu 2009 roku, dzieli go ok. 0,8 proc.

Zgodnie z naszymi oczekiwaniami, systematycznie rośnie wolumen transakcji, które uwzględniamy przy obliczaniu indeksu, a które przeprowadzane są przez klientów Open Finance i Home Broker. Październik był o tyle wyjątkowym pod tym względem miesiącem, że padł w nim rekord – 2972 transakcje. Poprzedni – 2951 transakcji – zanotowaliśmy przed rokiem w listopadzie. Jak zawsze zastrzegamy, że wzrost ich liczby wynika nie tylko z rosnącego zainteresowania ze strony nabywców, bo w części jest pokłosiem rozwoju biznesu prowadzonego przez Open Finance i Home Broker.

Źródło: Open Finance. Więcej o konstrukcji indeksu poniżej.

Na szesnaście miast, które uwzględnimy przy obliczaniu naszego indeksu, w październiku wzrosły ceny dziesięciu, a w pozostałych sześciu spadły. Największe spadki miały miejsce w Zielonej Górze (-2,9 proc.), Wrocławiu (-1,6 proc.) i Poznaniu (-1 proc.). Z kolei w Łodzi (+3,7 proc.), Szczecinie (+2,5 proc.) i Katowicach (+2,3 proc.) zaobserwowaliśmy największe wzrosty.

Jak zmieniały się ceny transakcyjne metra kwadratowego w największych miastach Polski w ostatnich 12 miesiącach

|

miasto |

mediana cen m2 w październiku 2010 r. |

roczna zmiana ceny |

miesięczna zmiana ceny |

|

Białystok |

4423 zł |

7,3% |

-0,5% |

|

Bydgoszcz |

3990 zł |

-0,6% |

0,3% |

|

Gdańsk |

5937 zł |

4,7% |

1,6% |

|

Gdynia |

5586 zł |

0,2% |

2,0% |

|

Katowice |

3710 zł |

3,8% |

2,3% |

|

Kraków |

6487 zł |

1,8% |

0,6% |

|

Lublin |

4647 zł |

-0,6% |

0,4% |

|

Łódź |

4155 zł |

-2,5% |

3,7% |

|

Olsztyn |

4545 zł |

-2,5% |

-0,4% |

|

Poznań |

5524 zł |

2,5% |

-1,0% |

|

Szczecin |

4804 zł |

0,9% |

2,5% |

|

Warszawa |

7873 zł |

-0,1% |

0,4% |

|

Wrocław |

6112 zł |

0,1% |

-1,6% |

Źródło: Open Finance i Home Broker na podstawie transakcji przeprowadzonych przez klientów firmy.

Dane mogą nie odzwierciedlać precyzyjnie tendencji na rynku mieszkaniowym.

Komentarz i prognoza

Sytuacja na rynku mieszkaniowym rozwija się zgodnie z naszymi oczekiwaniami – obserwujemy stabilizację cen przy cały czas rosnących obrotach. Na razie nie widzimy żadnych przesłanek, które mogłyby wskazywać na zmianę tego stanu rzeczy.

W najbliższych miesiącach na rynek powinny więc wciąż oddziaływać te same czynniki, wśród których do najważniejszych zaliczamy:

- znaczne zasoby gotowych mieszkań, pozostających w zasobach deweloperów;

- przeszło 60-proc. tegoroczny wzrost rozpoczętych przez nich inwestycji w porównaniu analogicznego okresu roku ubiegłego;

- coraz bardziej liberalne podejście banków do udzielania kredytów hipotecznych;

- zmiany w programie Rodzina na Swoim, obniżające od przyszłego roku limity cenowe mieszkań o kilkanaście procent.

Naszym zdaniem, nie bez znaczenia pozostaje fakt, że od przyszłego roku w ramach programu RnS będzie można nabywać jedynie mieszkania nowe, co jest zarówno korzystnym jak i niekorzystnym rozwiązaniem dla deweloperów, bo z jednej strony stymuluje popyt na mieszkania, ale z drugiej ogranicza ewentualny potencjał wzrostu cen mieszkań, a być może nawet jest przesłanką do pewnego ich spadku. W każdym razie, planowane od przyszłego roku, na ogół niekorzystne dla potencjalnych nabywców mieszkań zmiany w programie RnS, wpłyną zapewne na to, że do końca tego roku transakcji w dalszym ciągu będzie przybywać i będziemy notować kolejne rekordy.

Źródło: Open Finance