Banki centralne przypominają holownik, który w gęstej mgle próbuje przeprowadzić supertankowiec przez wąską i najeżoną rafami cieśninę. Kapitanowie tego statku całą wiedzę czerpią ze wskaźników makroekonomicznych, wśród których najważniejszymi są dane o inflacji oraz oczekiwaniach inflacyjnych. Jeśli mierniki te nie podają właściwych namiarów, ryzyko katastrofy staje się ogromne.

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl. |

Obecnie wśród sterników polityki monetarnej panuje dość powszechny konsensus. Zawiera on syntezę nauk J. M. Keynesa oraz monetarystów, najczęściej reprezentowanych przez dzieła Miltona Friedmana. Istotą obu tych teorii jest przekonanie, że państwo jest w stanie skutecznie sterować gospodarką oraz cyklem koniunkturalnym. Wiara we wszechmoc szafarzy wirtualnego pieniądza każe ufać w ich nieomylność. Tymczasem są to tylko ludzie, którzy, choć zazwyczaj są świetnie wykształceni, dysponują ogromną wiedzą i doświadczeniem, czasem popełniają błędy. Częstotliwość pomyłek rzecz jasna rośnie, gdy podejmowane decyzje bazują na nieprawdziwych przesłankach. Największym problemem jest to, że błędy kilku lub nawet jednego człowieka mogą mieć dramatycznie negatywne konsekwencje dla dziesiątek czy setek milionów ludzi uczestniczących w procesach gospodarczych.

Centralne sterowanie gospodarką kapitalistyczną

Głównym narzędziem polityki monetarnej do niedawna były stopy procentowe. Manipulując ceną pieniądza, bank centralny pośrednio decyduje o alokacji zasobów w całej gospodarce. Obniżając stopy, chce zachęcić podmioty gospodarcze do zwiększenia konsumpcji i inwestycji finansowanych tanim kredytem. Równocześnie maleje opłacalność oszczędzania, co dodatkowo ma skłonić ludzi do wydania większej ilości pieniędzy na bieżącą konsumpcję. W zamierzeniu ma to – zgodnie z doktryną Keynesa – wywołać impuls do wzrostu gospodarczego: coraz więcej wydający konsumenci wysyłają przedsiębiorcom sygnał do zwiększenia produkcji, do czego konieczne są nowe inwestycje oraz nowi pracownicy. Rośnie więc zatrudnienie, co napędza konsumpcję i tak rozpędza się cała gospodarka.

Problem polega na tym, że gospodarcza prosperity przy systemie bankowym opartym na zaufaniu i częściowej rezerwie dla depozytów sprzyja gwałtownemu wzrostowi akcji kredytowej. Bankowcy ignorują ryzyko i na bazie dostępnych depozytów radośnie serwują tani kredyt. Skutkiem jest szybko rosnąca podaż pieniądza. Coraz więcej ludzi ma coraz więcej pieniędzy i na rynku konkuruje o ograniczoną ilość dóbr. Niedobór tych ostatnich za pomocą mechanizmu rynkowego prowadzi do wzrostu cen, zwanego inflacją. Rosnące miary inflacji, takie jak PPI (indeks cen producentów) czy CPI (indeks cen konsumentów), prowadzą do wzrostu oczekiwań inflacyjnych ludności, przedsiębiorców i finansistów. Aby nie doprowadzić do załamania całego systemu, do akcji musi wkroczyć bank centralny, który zaczyna podnosić stopy procentowe. To w założeniu powinno przywrócić równowagę w gospodarce, ograniczając dostępność kredytu oraz redukując konsumpcję na rzecz oszczędności. Cierpią na tym przedsiębiorstwa, borykające się ze spadkiem popytu, co czasem wpędza gospodarkę w cykliczną i zdrową recesję.

Czym się kierują planiści w bankach centralnych

Dobry bank centralny powinien zadziałać odpowiednio wcześnie, aby skutki tzw. chłodzenia gospodarki nie były zbyt bolesne. Dlatego kierownicy strumienia pieniądza monitorują mnóstwo różnych wskaźników. Ale istotnych jest tylko kilka. Po jednej stronie jest to CPI i oczekiwania inflacyjne, a po drugiej – dynamika płac i zatrudnienia (lub stopa bezrobocia) oraz zmiana PKB. W ten sposób władze monetarne usiłują dociec, czy gospodarka rozwija się szybciej czy wolniej od swojego potencjału i czy w związku z tym za kilka miesięcy nie pojawi się tzw. presja inflacyjna, uruchamiająca mechanizm inflacyjny.

Dochodzimy do sedna problemu, jakim jest niedoskonałość oraz opóźnienie mierników, jakimi dysponują władze banków centralnych. Wbrew pozorom ich wiedza nie jest bowiem dużo większa od wiedzy prezesa wielkiego banku czy dyrektora finansowego w dużej korporacji. Jedni i drudzy obserwują wydarzenia z lekkim opóźnieniem oraz dostrzegają tylko fragment obrazu całej gospodarki. Weźmy wskaźnik CPI, który z miesięcznym opóźnieniem mierzy tempo wzrostu cen bliżej nieokreślonego koszyka dóbr, niereprezentatywnego dla przeważającej większości podmiotów gospodarczych. Ale to ten wskaźnik stanowi bazę dla mierzenia tzw. oczekiwań inflacyjnych ludności i stanowi podstawę ustalania stóp procentowych.

Co więc się dzieje, gdy władze monetarne lekceważą inflację, ponieważ mierniki typu CPI czy PPI jej nie wykazują? Wówczas bank centralny ku zadowoleniu sektora finansowego, kredytobiorców, przedsiębiorców i polityków utrzymuje zbyt niskie stopy procentowe w stosunku do realnej inflacji. Mamy wtedy realnie ujemne stopy procentowe, choć możemy tego nie zobaczyć na żadnym wykresie. A ponieważ uczestnicy rynków i relacji gospodarczych nie są głupi, szybko zauważają tę sytuację i jeszcze bardziej „nakręcają koniunkturę”. Konsumenci biorą coraz większe kredyty, przedsiębiorcy zatrudniają coraz więcej ludzi, realizując zupełnie oderwane od rzeczywistości przedsięwzięcia. Banki finansują inwestycje, które nijak mają się do realiów ekonomicznych i skazane są na niepowodzenie. Taka sytuacja zawsze kończy się krachem. Tak było w Stanach Zjednoczonych w roku 1929 i następnie w roku 2007. Tak wyglądała Japonia w roku 1989 czy „bańka internetowa” 11 lat później. To wszystko były załamania będące pośrednimi skutkami zbyt luźnej polityki pieniężnej (czyli zbyt niskich stóp procentowych) i ogromnej ekspansji monetarnej. Na końcu tej drogi stoi recesja przechodząca w depresję z gigantycznym bezrobociem i zupełnie zdezorientowanym społeczeństwem, obwiniającym o kryzys wszystkich wokół, tylko nie tych, kogo trzeba.

Jak to się robi w Ameryce

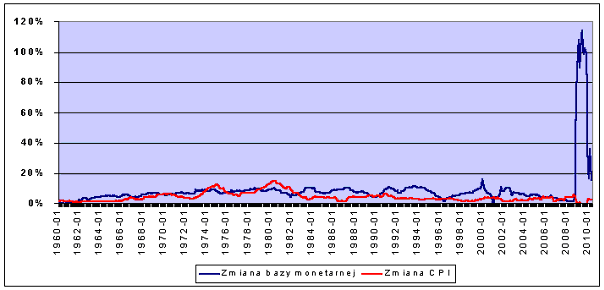

W ostatnich latach najlepszym przykładem takiej polityki są Stany Zjednoczone, gdzie stopy procentowe często nie nadążają nie tylko za oficjalną (CPI), ale także realną inflacją (czyli podażą pieniądza). Amerykańskie ekscesy monetarne łatwiej zrozumieć, patrząc na poniższy wykres.

Źródło: dane Rezerwy Federalnej oraz Departamentu Pracy USA.

Przez ostatnie pół wieku tempo przyrostu bazy monetarnej regularnie przekraczało dynamikę CPI. Sytuacja ta pogłębiła się w latach 90. XX wieku, gdy administracja prezydenta Clintona zaczęła manipulować wskaźnikiem CPI, tak aby był on jeszcze niższy. W efekcie Alan Greenspan oraz jego następca Ben Bernanke ustalali stopy procentowe na bazie wskaźnika, który już niczego nie mierzy. Po upadku banku Lehman Brothers ilość pieniądza w USA zwiększono 2,4-krotnie przy zerowym efekcie dla wskaźnika CPI. Ale to czysta iluzja, ponieważ CPI liczony według metodologii sprzed roku 1992 przekracza 5% przy niemal zerowej stawce funduszy federalnych. Jak więc nazwać taką politykę monetarną? Czy Fed świadomie obrał kurs prowadzący do destrukcji wartości dolara, poświęcając walutę na rzecz ratowania instytucji finansowych „zbyt-dużych-aby-upaść”?

Czas pokaże, jakie skutki przyniesie działalność Bena „Helikoptera” Bernanke. Warto jednak pamiętać, że cała ta wymyślna konstrukcja utrzymuje się tylko dzięki wierze w wiarygodność amerykańskiego CPI, który skutecznie ukrywa prawdziwe rozmiary inflacji w USA.

Źródło: Bankier.pl