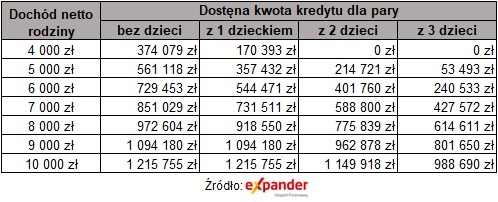

Według BIK powrócił popyt na kredyty hipoteczne. We wrześniu Polacy zawnioskowali o kredyty na kwotę o 5% wyższą niż przed rokiem. Problem polega jednak na tym, że w związku z pandemią banki mocno zaostrzyły kryteria ich przyznawania i wiele wniosków zapewne zostanie odrzuconych. Expander podpowiada jakich błędów unikać, aby zwiększyć szansę na pozytywną decyzję kredytową. Warto rozważyć np. zakup mieszkania jeszcze zanim zdecydujemy się na dzieci. Jedno dziecko może bowiem zmniejszyć zdolność kredytową nawet o ponad połowę. Dla przykładu para bez dzieci, zarabiająca łącznie 4000 zł netto, może pożyczyć 374 079 zł. Jeśli jednak wychowuje dziecko, to bank udzieli im już tylko 170 393 zł. Dwoje lub więcej dzieci sprawi natomiast, że kredytu w ogólne nie dostaną.

O kredyt najlepiej strać się zanim pojawią się dzieci

Zakupu pierwszego w życiu mieszkania Polacy często dokonują jeszcze zanim zdecydują się na dziecko. Jest to spowodowane przede wszystkim potrzebą poczucia bezpieczeństwa jakie daje własne mieszkanie. Ma to jednak jeszcze inną zaletę. Uzyskanie kredytu na mieszkanie jest znacznie łatwiejsze w przypadku braku dzieci. Dla przykładu para, której łączny dochód wynosi 4000 zł netto, dostanie ponad dwa razy wyższy kredyt, jeśli zawnioskuje o niego jeszcze zanim postara się o pierwsze dziecko. Jeśli natomiast zawnioskuje w momencie posiadania już dwójki lub większej liczby dzieci, to w części banków w ogólne nie otrzyma kredytu. Dzieje się tak pomimo tego, że rodziny z dziećmi otrzymują przecież co miesiąc świadczenia z programu „Rodzina 500+”.

Należy jednak dodać, że im wyższy dochód tym wpływ dzieci na zdolność kredytową jest niższy. Przy poziomie 10 000 zł netto jedno dziecko nie ma wpływu na poziom dostępnej kwoty kredytu. Dopiero posiadanie większej liczby dzieci nieco ją obniża, ale w zdecydowanie mniejszym stopniu niż w przypadku niższych dochodów.

Maksymalna dostępna kwota kredytu w jednym z banków

Raty malejące ograniczają dostępną kwotę kredytu

Osoby, które obawiają się, że nie uzyskają kredytu, nie powinny wybierać rat malejących. W takim systemie spłaty pierwsze raty są bowiem dość wysokie, zdecydowanie wyższe niż raty stałe. Bank musi natomiast określić czy w każdym miesiącu kredytobiorca poradzi sobie ze spłatą. Dla przykładu załóżmy, że po analizie dochodów i kosztów życia bank ocenił, że dana osoba podoła spłacie raty nie wyższej niż 1400 zł. Jeśli wnioskowana kwota kredytu wynosi 300 000 zł, okres spłaty 25 lat, a oprocentowanie 2,48%, to pierwsza z rat malejących wyniesie 1620 zł, a ostatnia 1002 zł. Bank takiej osobie nie udzieli więc kredytu, gdyż w początkowym okresie nie wystarczy jej pieniędzy na spłatę. Tymczasem rata stała dla takiego samego kredytu to 1343 zł, a więc w tym przypadku kredyt zostanie przyznany.

Zbyt niski wkład własny

Po zmianach jakie w ostatnich miesiącach wprowadziły banki, szczególnie dużego znaczenia nabrał wkład własny. Teoretycznie nadal można uzyskać kredyt posiadając tylko 10% wkładu. Takich ofert jest jednak niewiele. Większość banków wymaga obecnie przynajmniej 20%. Poza tym kredyty z 10% wkładem są znacznie droższe. Średnie oprocentowanie w ich przypadku wynosi 3,29%, a przy wkładzie 20% jest to 2,48%. Dodatkowo im wyższy wkład tym niższa kwota kredytu. Załóżmy, że ktoś chce kupić mieszkanie o wartości 380 000 zł, a bank oszacował, że stać go na płacenie raty nie wyższej niż 1400 zł. Jeśli ma 10% wkładu (38 000 zł), to kwota kredytu wyniesie 342 000 zł, a rata stała 1674 zł. Taka osoba nie otrzyma więc kredytu. Jeśli jednak zbierze 20% wkładu (76 000 zł), to kwota kredytu wyniesie 304 000 zł, a rata 1361 zł. Kredyt zostanie więc udzielony. Problem polega jedynie na tym, że zebranie tak wysokich oszczędności trwa dwa razy dłużej niż dla wkładu na poziomie 10%.

Za krótki okres spłaty

Wielu Polaków nie lubi mieć „długu na karku”. Nieliczni mogą sobie jednak pozwolić na zakup mieszkania bez pomocy kredytu. Kiedy pojawia się konieczność jego zaciągnięcia, to czasami starają się możliwie jak najbardziej skrócić okres spłaty. W teorii wydaje się to korzystane ponieważ krótszy okres spłaty oznacza, że zostanie naliczonych mniej odsetek. Jest jednak druga strona medalu. Im krótszy jest okres tym wyższa rata. Wrócimy do wspomnianego już przypadku, gdy bank ocenia, że daną osobę stać na spłatę raty nie wyższej niż 1400 zł. Rata stała przy okresie 25 lat wynosi 1334 zł. Jeśli wnioskowany okres spłaty obniżymy do 20 lat, to rata wyniesie 1578 zł i kredyt nie zostanie udzielony.

Jeśli więc istnieje ryzyko, że bank nie będzie chciał udzielić kredytu, to lepiej wybrać dłuższy okres spłaty. Należy jednak dodać, że wydłużanie okresu powyżej 25 lat nie poprawia już szansy na kredyt. Przepisy nakazują bowiem bankom, aby przy okresie dłużnym niż 25 lat dokonywały obliczeń tak, jakby klient jednak wnioskował o kredyt na 25 lat. Dla przykładu przy okresie spłaty wynoszącym 30 lat rata będzie niższa niż przy 25 latach. Dostępna kwota kredytu będzie jednak dokładnie taka sama.

Warto też dodać, że przy długim okresie spłaty odsetki wcale nie muszą być wysokie. Niska rata pozwala więcej oszczędzać i nadpłacać kredyt. Nadpłat warto jednak dokonywać dopiero po 3 latach spłaty. Wtedy zwykle banki przestają naliczać opłatę za przedterminową spłatę.

Inne długi utrudniają uzyskanie kredytu na mieszkanie

To czy bank przyzna nam kredyt hipoteczny i w jakiej wysokości, zależy między innymi od tego, czy w momencie wnioskowania spłacamy już jakieś inne pożyczki. Dla przykładu załóżmy, że osoba wnioskująca o kredyt hipoteczny spłaca już jakieś raty w wysokości 400 zł i do końca spłaty pozostało siedem miesięcy. Jeśli bank uzna, że taką osobę stać na spłatę rat w wysokość 1400 zł, to kredytu hipotecznego udzieli z ratą nie wyższą niż 1000 zł. To sprawi, że dostępna kwota kredytu na mieszkanie obniży się aż o 89 363 zł. Nie ma tu znaczenia, że kredyt hipoteczny będzie spłacany przez 25 lat, a rata tego innego kredytu tylko przez kilka miesięcy. Dlatego przed złożeniem wniosku o kredyt hipoteczny najlepiej spłacić przedterminowo inne kredyty i pozamykać limity kredytowe w rachunkach czy karty kredytowe.

Brak historii kredytowej nie pomaga

Błędem jest również całkowite unikanie kredytów. Jeśli ktoś wnioskuje o kredyt hipoteczny, ale nigdy wcześniej nie spłacił żadnego innego kredytu, to pogarsza w ten sposób swoje szanse. Banki zawsze sprawdzają bowiem historię kredytową w BIK. Tam są zapisywane zarówno informacje o opóźnieniach w spłacie, jak i to, że rata została spłacona w terminie. Jeśli ktoś już pokazał, że odpowiedzialnie podchodzi do spłaty rat, to banki zdecydowanie chętniej udzielą kredytu niż osobie, o której jeszcze nic nie wiadomo. Oczywiście w najgorszej sytuacji są ci, którzy mieli wcześniej kredyty i spóźniali się ze spłatą. Dlatego najlepiej zbudować sobie pozytywną historię kredytową, ale jeszcze przed wnioskowaniem o kredyt hipoteczny, pozbyć się wszystkich długów.

Sprawdzenie ofert tylko kilku banków

Błędem jest też ograniczanie się do oferty tylko jednego czy kilku banków. Niektórym wydaje się, że skoro od wielu lat mają konto w jakimś banku, to tam bez problemu otrzymają kredyt i dodatkowo będzie on na atrakcyjnych warunkach. W rzeczywistości oferty banków bardzo się od siebie różnią. Nawet jeśli otrzymamy jakąś zniżkę dla stałego klienta, to w innym kredyt może być jeszcze tańszy. Tak samo wygląda sytuacji w kwestii dostępności. Obecnie kryteria przyznawania kredytów zostały tak zaostrzone, że najbezpieczniej jest wnioskować o kredyt hipoteczny jednocześnie w trzech różnych bankach. Te należy natomiast wybrać analizując kilkanaście ofert. W przeciwnym razie ryzykujemy, że kredyt nie zostanie nam przyznany lub, że będzie on znacznie droższy niż w innym banku. Warto więc poświęcić czas na porównanie wielu ofert lub skorzystać z pomocy eksperta w tej dziedzinie.

Jarosław Sadowski

Główny analityk Expander Advisors