PiS ma pomysł, jak skłonić firmy do inwestowania w nowe technologie. Argumentem ma być ulga podatkowa. Pomysł dobry, i co najważniejsze, nie trzeba wielkiej filozofii, aby z wyborczego postulatu uczynić konkretną propozycję. Wystarczy dopracować już istniejącą ulgę na nowe technologie.

Kampania wyborcza weszła na ostatnią prostą. Na jedenaście dni przed wyborami Tax Care rozpoczyna specjalną akcję „Przedsiębiorca głosuje”. Przedstawimy postulaty wyborcze przedsiębiorców, bo jesteśmy firmą stworzoną przez przedsiębiorców dla przedsiębiorców. Są to propozycje adresowane do polityków, które mogłyby poprawić byt prowadzących działalność gospodarczą. Nasze postulaty to nie populizm, ale realistyczne rozwiązania – ich wprowadzenie nie obciążyłoby znacząco budżetu państwa, a motywowałoby firmy do rozwoju, zapewniłoby małym podmiotom większą stabilność finansową czy wreszcie usunęłoby nieracjonalne regulacje dotyczące klasyfikacji niektórych kosztów.

Propozycji, które miałyby poprawić byt przedsiębiorców w obecnej kampanii nie padło zbyt wiele. Jedną z nich jest postulat PIS, aby przedsiębiorcy mogli odliczać wydatki poniesione na inwestycje w nowe technologie. – Wydatki na badania i rozwój powinny być odliczane w wysokości 100 proc. przy ustalaniu podstawy opodatkowania, a następnie po raz drugi, od wyliczonej podstawy – powiedział Jarosław Kaczyński, prezes PiS.

Szczegółów propozycji na razie nie znamy i być może w ogóle nie poznamy ich w tej kampanii, natomiast sam pomysł wprowadzenia ulgi Tax Care uważa za słuszny. Kibicujemy wszelkim rozwiązaniom, które zachęcają przedsiębiorców do tego, aby prowadzone przez nich biznesy stawały się coraz bardziej nowoczesne.

Sama propozycja PiS wydaje się dość realna do wprowadzenia, ponieważ ulga podobna do przedstawionej już istnieje (ulga na zakup nowych technologii w podatku dochodowym). Problemem jest tylko jej znikome zastosowanie choć pozornie wydaje się bardzo atrakcyjna. W ramach obecnych przepisów (art. 26c ustawy o PIT i 18b ustawy o CIT) przedsiębiorca może odliczyć od podstawy opodatkowania połowę wydatków na nabycie nowej technologii, przy jednoczesnym prawie amortyzacji od pełnej wartości początkowej takiego składnika majątkowego. Korzyścią z zastosowania ulgi jest więc odpis jako premia za inwestycje w określone wartości niematerialne i prawne.

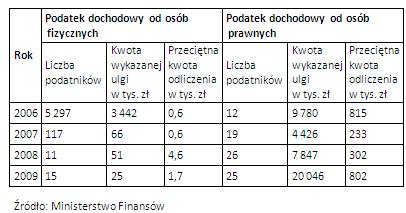

Z danych Ministerstwa Finansów wynika jednak, że zainteresowanie podatników ulgą jest nikłe. W 2009 r. skorzystało z niej tylko 15 przedsiębiorców opodatkowanych podatkiem dochodowym od osób fizycznych i 25 przedsiębiorców rozliczających się z fiskusem jako osoby prawne.

Jakie są przyczyny tak małego zainteresowania ulgą? Może to wynikać z niedostatecznej jej promocji. Trzeba także pamiętać, że z ulgi nie mogą korzystać wszystkie firmy. Przedsiębiorcy rozliczający dochody za pomocą podatku liniowego nie mają prawa do tego przywileju. Zakaz odliczeń dotyczy również przedsiębiorców rozliczających się ryczałtem. Ulga nie obejmuje też firm działających na terenie specjalnej strefy ekonomicznej oraz tych, które skorzystały z unijnej dotacji na zakup nowych technologii.

Kolejny problem pojawia się wraz z pytaniem: co tak naprawdę można odliczyć? Otóż z ulgi można skorzystać tylko wtedy, gdy nabywa się wartości niematerialne i prawne, które umożliwiają wytwarzanie lub udoskonalanie wyrobów lub usług, na przykład program komputerowy, licencje czy patenty. Odliczenie nie jest jednak możliwe, gdy przedsiębiorca nabywa środek trwały z nową technologią wmontowaną w środku, czyli na przykład komputer z oprogramowaniem albo maszynę. Zakup środków trwałych nie podlega bowiem odliczeniu.

Firmy chcące skorzystać z ulgi na nowe technologie muszą spełnić także inny ustawowy wymóg: przedstawić opinię niezależnej jednostki naukowej, potwierdzającej innowacyjność technologii oraz fakt, że nie jest ona stosowana na świecie dłużej niż 5 lat. Problem w tym, że nie ma nigdzie listy takich jednostek, do których podatnik mógłby się zwrócić. Co prawda można odnieść się do ustawy o zasadach finansowania nauki z 30 kwietnia 2010 r., w których za jednostki takie uznaje się między innymi podstawowe jednostki organizacyjne uczelni, jednostki naukowe Polskiej Akademii Nauk czy instytuty badawcze. W rzeczywistości jednak inwestując w nowe technologie przedsiębiorca nie wie, gdzie konkretnie udać się po taki dokument – do jakiej uczelni, do jakiej katedry i wreszcie do jakiego pracownika określonej katedry. A nawet jeśli już znajdzie instytut, który potencjalnie mógłby wydać taką opinię, podmiot taki zawsze może odmówić z oczywistych względów. Skąd bowiem pracownik takiego instytutu ma wiedzieć, że technologia nabyta przez przedsiębiorcę nie jest używana gdzieś na świecie dłużej niż 5 lat?

Drążąc temat postulatu zgłoszonego przez PiS, nie trzeba wielkiej filozofii, aby uczynić z niego konkretną propozycję. W obecnych przepisach wystarczyłoby zmienić następujące rzeczy:

- rozszerzyć zakres przedmiotowy stosowania ulgi również na środki trwałe, dzięki którym przedsiębiorca będzie w stanie produkować lepiej, taniej i szybciej,

- rozszerzyć zakres podmiotowy stosowania ulgi na podatników opodatkowanych podatkiem liniowym,

- zmodyfikować warunek uzyskania opinii niezależnej jednostki naukowej, a także wskazać z imienia, kto jest uprawniony do wydawania takich dokumentów.

Źródło: Tax Care