Nie chcesz zamrażać pieniędzy na lokacie? Wpłać je na rachunek oszczędnościowy. Zarobisz prawie tyle samo, ale będziesz mógł w dowolnej chwili wycofać środki nie tracąc odsetek. Podpowiadamy które banki oferują najkorzystniejsze oprocentowanie kont oszczędnościowych.

Rachunek oszczędnościowy łączy cechy lokaty terminowej i konta osobistego. Jest znacznie wyżej oprocentowany niż zwykły rachunek oszczędnościowo-rozliczeniowy (ROR), a z drugiej strony daje swobodny dostęp do zgromadzonych oszczędności. Pieniądze można wycofać w dowolnej chwili nie tracąc odsetek. Można także zwiększać saldo rachunku wpłacając dodatkowe środki.

To zasadnicze zalety, które odróżniają konto od lokaty. Środki zgromadzone na zwykłej lokacie terminowej są zablokowane do czasu jej wygaśnięcia. Po zakończeniu umowy kapitał wraz z odsetkami trafia do kieszeni klienta. Jeśli oszczędności z lokaty będą potrzebne wcześniej, bank je zwróci, ale nie wypłaci całości lub większej części odsetek. Do raz założonej lokaty nie można już także dopłacać nowych pieniędzy.

>>> Ranking lokat Bankier.pl – październik 2010 r.

Konta oszczędnościowe są prowadzone bezpłatnie i proponowane jako nowoczesny odpowiednik świnki skarbonki. Żeby jednak wpłacone oszczędności nie kusiły klientów, banki wprowadziły pewne ograniczenia. Z reguły bez prowizji można wypłacić pieniądze tylko raz w miesiącu. Druga i kolejne wypłaty kosztują kilka złotych.

Kapitalizacja dzienna jest lepsza

Konto oszczędnościowe ma w swojej ofercie prawie każdy bank, ale nie w każdym banku opłaca się trzymać pieniądze. Niektóre instytucje proponują niskie odsetki, a wypracowany zysk jest wręcz często symboliczny. Wybierając konto warto zwrócić uwagę nie tylko na wysokość oprocentowania, ale także na sposób naliczania odsetek, czyli kapitalizację.

Oprocentowanie wszystkich kont oszczędnościowych jest zmienne. Oznacza to, że bank może w dowolnej chwili zmienić stawkę oprocentowania. Odsetki dopisywane są do salda rachunku codziennie lub w cyklu miesięcznym, powiększając w ten sposób kwotę, która pracuje na zysk w kolejnym okresie rozliczeniowym. Na rynku dostępne są także konta oszczędnościowe z kwartalną kapitalizacją odsetek. Takie rozwiązanie jest najmniej korzystne z punktu widzenia klientów.

Najkorzystniejszy jest natomiast mechanizm dziennego doliczania odsetek do zgromadzonego kapitału. Nie tylko dlatego, że z każdym dniem na zysk pracuje coraz większa kwota. Także dlatego, że do momentu, gdy dzienne odsetki nie przekroczą kwoty 2,49 zł, od zysku nie jest potrącany podatek Belki.

By codzienne odsetki nie przekroczyły tej kwoty, banki z reguły wprowadzają górne limity dla oszczędności zdeponowanych na koncie. W zależności od wysokości oprocentowania jest to około kilkunastu tysięcy złotych. Klienci z grubszymi portfelami nie muszą czuć się jednak poszkodowani. W większości banków można otworzyć kilka rachunków oszczędnościowych i podzielić oszczędności na kilka „paczek”.

W którym banku płacą najlepiej?

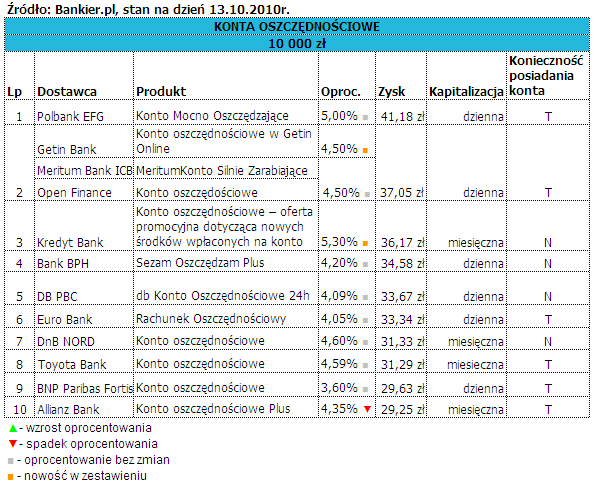

Najwyżej oprocentowane konto oszczędnościowe proponuje swoim klientom Polbank EFG. Oprocentowanie Konta Mocno Oszczędzającego wynosi 5 proc., a od zysku nie jest pobierany podatek. Na drugim miejscu znajdują się ex aequo oferty Getin Banku, Meritum Banku i Open Finance. Instytucje te proponują stawkę 4,5 proc. Warto przy tym zastrzec, że w Meritum Banku stawka 4,5 proc. obowiązuje dopiero przy kwotach powyżej 1 tys. zł.

Trzecie i ostatnie miejsce na podium należy do Kredyt Banku. W tym przypadku stawka 5,3 proc. dotyczy jednak tylko nowych środków wpłaconych na konto od poniedziałku i będzie obowiązywać tylko do 10 grudnia. „Stare” oszczędności pracują według dotychczas obowiązujących stawek, czyli od 3,5 proc. do 4,6 proc. w zależności od wysokości salda. Warto przy tym także zauważyć, ze odsetki kapitalizowane są miesięcznie, więc zysk pomniejszany jest o 19 proc. podatek Belki.

Kolejne miejsca w tabeli zajmują znów produkty z dzienną kapitalizacją odsetek. Bank BPH w Koncie Sezam Oszczędzam Plus proponuje odsetki na poziomie 4,2 proc., Deutsche Bank PBC oferuje posiadaczom Konta Oszczędnościowego 24h stawkę 4,09 proc., a Eurobank w Rachunku Oszczędnościowym 4,05 proc.

Ostatnie pozycje w tabeli zdominowane są przez produkty z miesięczną kapitalizacją odsetek. Mimo iż oferują oprocentowanie nominalne wyższe niż niektóre konta na wcześniejszych lokatach, to jednak miesięczna kapitalizacja odsetek, a co za tym idzie konieczność podzielenia się zyskiem z fiskusem, w realny sposób obniża zysk z oszczędności.

Wygodna alternatywa dla lokaty

Oprocentowanie kont oszczędnościowych jest obecnie nieco niższe niż najlepszych lokat terminowych dostępnych na rynku. Jest to jednak produkt, który gwarantuje posiadaczowi stały dostęp do własnych oszczędności bez ryzyka utraty odsetek. Może się zatem doskonale sprawdzić, gdy planujemy dokonać w niedługim czasie inwestycji lub nie jesteśmy pewni, czy środki nie będą nam wkrótce potrzebne na inny cel.

Od wielu miesięcy dominuje trend spadkowy oprocentowania depozytów. Nie jest jednak wykluczone, że jeszcze w tym roku Rada Polityki Pieniężnej zdecyduje się podnieść poziom stóp procentowych banku centralnego. We wrześniu inflacja poszła lekko w górę, co może być jedną z przesłanek do podwyżek stóp NBP. Natomiast wzrost stóp banku centralnego może być impulsem do wzrostu oprocentowania lokat i kont w bankach. W takiej sytuacji rachunek oszczędnościowy może być wygodnym produktem na czas oczekiwania. Zamrażając pieniądze na lokacie możemy przegapić moment, w którym banki zaczną wprowadzać nowe warunki dla depozytów.

Konto oszczędnościowe nie musi być jednak produktem „przejściowym”. Z powodzeniem sprawdzi się jako depozyt do regularnego oszczędzania. Jego wadą może być natomiast zbyt łatwy dostęp do zgromadzonych środków. Dla osób niezdyscyplinowanych lepszym rozwiązaniem może okazać się jednak zwykła lokata terminowa.

Wojciech Boczoń, Katarzyna Wojewoda-Leśniewicz

Źródło: Bankier.pl