Większość młodych Polaków marzy o własnym mieszkaniu, niestety stosunkowo niewielu stać na jego zakup. Z najnowszego badania Deutsche Bank PBC wynika, że co piąty młody człowiek, który nosi się z zamiarem zakupu mieszkania, liczyłby na pomoc rządu. Uchwalony w ostatnich dniach przez Sejm program „Mieszkanie dla Młodych” ma ułatwić dostęp do swojego „M”, oferując możliwość dofinansowania przy zaciąganiu kredytu mieszkaniowego osobom w wieku do 35 lat. Czy tego typu wsparcie jest szansą na poprawę trudnego położenia młodych ludzi? W swoim najnowszym badaniu Deutsche Bank PBC sprawdził, jak wygląda obecna sytuacja mieszkaniowa i faktyczne potrzeby osób, do których program MdM jest kierowany.

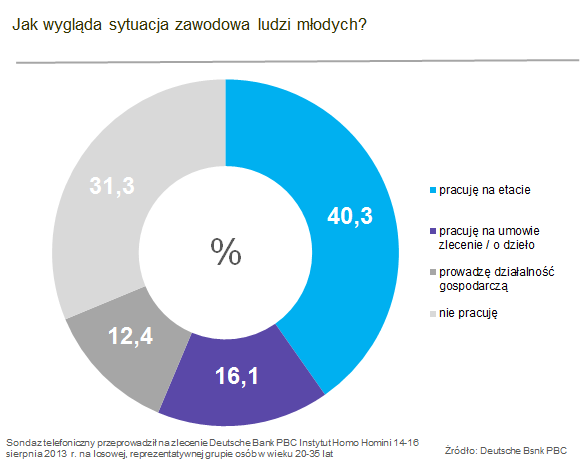

Niezwykle wysoki poziom bezrobocia wśród ludzi młodych to jeden z największych problemów, z którymi muszą sobie radzić kraje Unii. Z danych Eurostatu wynika, że w połowie 2013 r. w całej Unii Europejskiej bez pracy pozostawało aż 23,3 proc. dorosłych poniżej 25. roku życia. W Polsce zaś liczba bezrobotnych w tym wieku wynosi 26 proc., co plasuje nas na 17. pozycji wśród wszystkich 28 krajów UE.Z najnowszego badania przeprowadzonego przez Deutsche Bank PBC wśród osób w wieku od 20 do 35 lat wynika, że na etacie pracuje dziś mniej niż połowa z nich (40,3 proc.). Natomiast aż 31,3 proc. respondentów to osoby niepracujące.

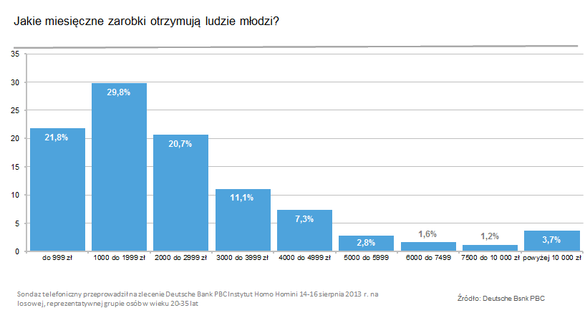

Ten sam sondaż pokazuje również, że niemal trzy czwarte badanych (72,3 proc.) zarabia poniżej 3 000 zł netto miesięcznie, a prawie 22 proc. zarabia mniej niż 1 000 zł netto.

Jak zauważa Agnieszka Pilarek, Dyrektor Departamentu Bankowości Hipotecznej Deutsche Bank PBC, wysoki poziom bezrobocia i niskie płace zmniejszają znacząco siłę nabywczą, co w oczywisty sposób przekłada się na kwestie mieszkaniowe. – W szczególności właśnie wśród osób młodych, których sytuacja finansowa i zawodowa, jak wynika z przeprowadzonego sondażu, najczęściej nie pozwala myśleć o zakupie własnego lokum – mówi. – Tym bardziej, że dostęp do kredytów, mimo rekordowo niskich stóp procentowych jest wciąż trudny, szczególnie dla młodych ludzi, często niemogących jeszcze pochwalić się stabilną sytuacją zawodową – dodaje.

Z raportu Amron-Sarfin wynika, że w I kwartale 2013 r. odnotowano niewielki wzrost cen mieszkań oddanych do użytku (o 0,68 proc.). Nie można jednak wnioskować na tej podstawie o stałym trendzie. Zmiana wiązała się bowiem z faktem zakończenia wraz z rokiem 2012 „Rodziny na swoim”. W związku z nim deweloperzy obniżali pod koniec ubiegłego roku ceny oddawanych do użytku nieruchomości tak, aby mogły zakwalifikować się jeszcze do tego rządowego programu. Obecnie ceny nieruchomości maleją, choć tendencja spadkowa zaczyna już hamować. Również dane Biura Informacji Kredytowej nie napawają optymizmem. Eksperci BIK przewidują, że roczne spadki liczby nowych umów kredytowych w 2013 r. wyniosą przynajmniej 15 proc., co oznaczałoby otwarcie w całym 2013 r. tylko około 184 tys. nowych hipotecznych rachunków kredytowych (wobec 216,5 tys. w 2012 r.).

Zdaniem Agnieszki Pilarek z Deutsche Bank PBC, na rynku mieszkaniowym widoczne jest w tej chwili pewne ożywienie. – Nieco chętniej decydujemy się na zakup nieruchomości właśnie teraz, kiedy sytuacja na rynku powoli się stabilizuje. Oznacza to, że obniżki cen mogą się wkrótce skończyć – przewiduje. – Jeśli zestawimy obecny koszt m2 oddanej do użytku powierzchni mieszkaniowej z aktualnym poziomem inflacji, okazuje się, że koszt zakupu mieszkania kształtuje się w tej chwili na podobnym poziomie co w 2006 r., czyli jeszcze przed pojawieniem się boomu nieruchomościowego – zaznacza.

Profesor Tomasz Zaleśkiewicz ze Szkoły Wyższej Psychologii Społecznej zwraca uwagę na część badania Deutsche Bank PBC dotyczącą średnich miesięcznych zarobków młodych ludzi. – Nie są to wysokie kwoty, gdy weźmie się pod uwagę, jak wysoki jest koszt zakupu mieszkania. Według GUS, średnia cena m2 powierzchni użytkowej budynku mieszkalnego w II kwartale 2013 r. wyniosła 3 879 zł – wylicza. – Wskazane dochody są również niewielkie, gdy ktoś rozważa zaciągnięcie kredytu, ponieważ rata długoterminowego kredytu o znacznej wartości nierzadko przekracza kwotę 2 000 zł miesięcznie – mówi.

Sejm uchwalił właśnie rządowy projekt ustawy gwarantującej dofinansowanie do kredytów hipotecznych zaciąganych w ramach programu „Mieszkanie dla Młodych”, który ma za zadanie ułatwić młodym ludziom drogę do kupna własnego lokum. Program ma ruszyć w 2014 r. Zgodnie z ustawą rodzina bezdzietna i singiel dostaną od państwa dopłaty w wysokości 10 proc. ceny mieszkania. Jeśli rodzina lub osoba samotna posiada dzieci, dofinansowanie wyniesie 15 proc. Jeżeli w ciągu pięciu lat od zakupu lokalu urodzi się trzecie bądź kolejne dziecko – można będzie liczyć na dodatkowe 5 proc. wsparcie.

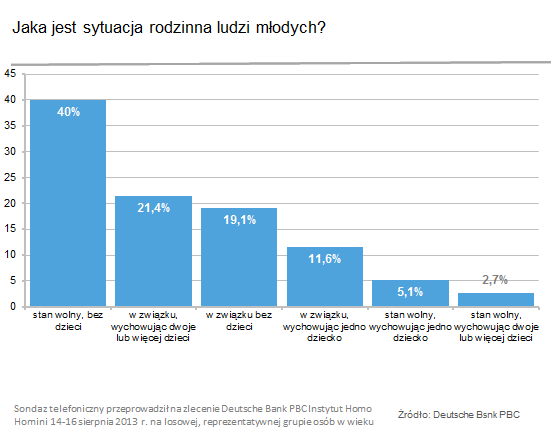

Choć wsparcie dla młodych z pewnością jest potrzebne, wyniki badania Deutsche Bank PBC pokazują, że założenia programu nie są do końca kompatybilne z możliwościami i oczekiwaniami potencjalnych beneficjentów. Okazuje się, że aż 40 proc. z nich to single nieposiadający dzieci, a kolejne 19 proc. to osoby żyjące co prawda w związku, ale bezdzietne. Oznacza to, że program „Mieszkanie dla młodych”, promujący przede wszystkim wielodzietne rodziny, może rozminąć się z potrzebami nawet 60 proc. młodych osób. Zaledwie 21,4 proc. badanej grupy stanowią osoby w związku, wychowujące dwoje lub więcej dzieci.

Jak wskazuje prof. Tomasz Zaleśkiewicz, single i osoby bezdzietne mogą być objęte dofinansowaniem w ramach MdM, więc w tym sensie program jest bardzo liberalny. Jednak nie wystarczająco kompleksowy. – Wydaje się, że fundamentem programów nastawionych na wspomaganie młodych Polaków w ubieganiu się o środki na zakup nieruchomości powinny być działania wspierające stabilność finansową, a jednym z głównych czynników zapewniających taką stabilność jest posiadanie pewnego zatrudnienia – komentuje prof. Tomasz Zaleśkiewicz. – Zarówno agendy rządowe, jak i sami pracodawcy powinni być zainteresowani podejmowaniem działań zorientowanych na kreowanie dobrego rynku pracy i eliminowanie praktyk, które generują u młodych ludzi frustrację i narastające poczucie niepewności – radzi. – Wydaje się, że bez tego rodzaju aktywności, programy nastawione wyłącznie na częściowe wspieranie decyzji o zakupie własnego mieszkania mogą osiągnąć mniejszy sukces, niż się tego oczekuje.

– Wsparcie rodzin wychowujących większą liczbę dzieci jest oczywiście elementem pozytywnym, wydaje się jednak mało prawdopodobne, aby możliwość skorzystania z większych benefitów płynących z programu była dostateczną motywacją dla młodych ludzi do zakładania lub poszerzania rodziny – komentuje Agnieszka Pilarek z Deutsche Bank PBC.

Zarówno podczas debaty sejmowej, jak i wśród ekspertów – szczególnie rynku nieruchomości, pojawiały się głosy, że dużo korzystniejsze dla tej grupy beneficjentów byłoby rozszerzenie programu o rynek wtórny, ponieważ przy tak poważnej konkurencji ze strony deweloperów potencjalni nabywcy nieruchomości mieliby większe pole do negocjacji cenowych. Jak podkreślano, ograniczenie programu jedynie do rynku pierwotnego może skutkować wzrostem cen nowych mieszkań.

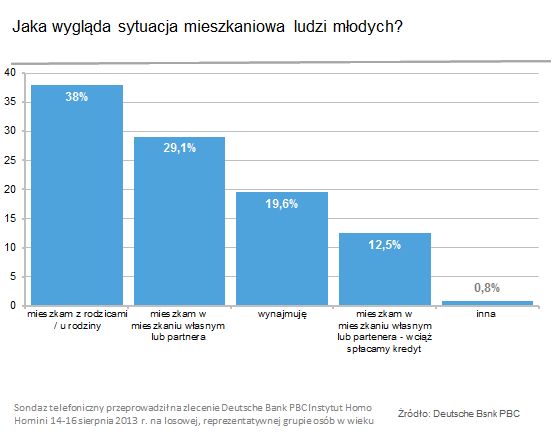

Jak wygląda obecna sytuacja mieszkaniowa osób młodych? Aż 38 proc. spośród badanych w dalszym ciągu mieszka z rodzicami lub u rodziny. Niemal co trzeci (29,1 proc.) posiada mieszkanie własne lub partnera i nie musi spłacać kredytu, natomiast 12,5 proc. posiada lokum własne (lub partnera), ale obciążone kredytem hipotecznym. Tylko niespełna 20 proc. mieszkanie wynajmuje. Ciekawie wygląda zestawienie sytuacji zawodowej i mieszkaniowej młodych Polaków. Jedynie 20,8 proc. badanych pracujących na etacie mieszka z rodzicami lub u rodziny. Natomiast wśród osób zatrudnionych na umowę zlecenie lub o dzieło takie zjawisko występuje niemal trzy razy częściej (58,8 proc). U rodziny mieszka również ponad połowa osób niepracujących (53 proc.).

Prawie co trzeci badany deklarował, że posiada już mieszkanie (31,6 proc.), jednak aż 26,2 proc. chciałoby je kupić, lecz ich na to nie stać. Kolejne 6 proc. ankietowanych nosi się zamiarem kupna, czekając jeszcze na spadek cen nieruchomości. Niemal tyle samo respondentów (5,8 proc.) deklaruje, że kupi mieszkanie wtedy, gdy ich przychody ustabilizują się bądź wzrosną.

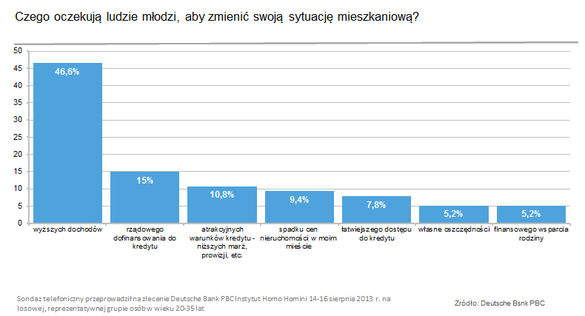

Na pytanie, co mogłoby wspomóc ich w zakupie własnego „M”, ankietowani odpowiadali dość zgodnie. Dla niemal połowy badanych (46,6 proc.) niezbędne przy kupnie mieszkania byłyby wyższe zarobki. W dalszej kolejności wskazywali rządowe dofinansowanie do kredytu (15 proc.) oraz odpowiednio atrakcyjną ofertę kredytową (10,8 proc.). Osoby wynajmujące mieszkanie, do zakupu mogłyby skłonić w największym stopniu przede wszystkim atrakcyjne warunki kredytu (25,9 proc.) oraz wyższe dochody (21,7 proc.). Jedna piąta z nich liczy w tym względzie na rządowe dofinansowanie (ponad 20 proc.). Blisko jedna trzecia ankietowanych (29,8 proc.) noszących się z zamiarem kupna nieruchomości, czeka przede wszystkim na lepsze zarobki, a więcej niż co piąty, na spadek cen lokali (22,6 proc.).

Z niedawnych wypowiedzi przedstawicielu rządu wynika, że trwają obecnie prace nad nowym programem związanym z utworzeniem Funduszu Mieszkań pod Wynajem. Ma on wesprzeć ludzi młodych, których nie stać na kredyt hipoteczny na zakup własnego mieszkania. Fundusz ma kupić 20 tys. mieszkań, przede wszystkim w dużych miastach, a stawki czynszów mają być dużo niższe niż rynkowe.

Zdaniem Agnieszki Pilarek z Deutsche Bank PBC, taki program może stać się odpowiedzią na autentyczne potrzeby młodych ludzi. – Obecna sytuacja życiowa młodszych pokoleń wymusza pewne specyficzne zachowania, takie jak duża mobilność, ale co za tym idzie także potrzeba większej swobody – mówi. – Warunkiem jest tu jednak spadek cen wynajmu, który może wystąpić w momencie wejścia w życie takiego rządowego programu, a także nasycenia się rynku mieszkań na wynajem – dodaje.

Informacje o badaniu:

Badanie Deutsche Bank PBC zostało zrealizowane w sierpniu 2013 r. przez Instytut Homo Homini na losowej próbie, składającej się z osób w wieku 20-35 lat. Badanie zostało zrealizowane metodą telefonicznych, standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI).