I kwartał 2010 roku potwierdził kontynuację poprawy przychodów z podstawowej działalności Grupy Banku Millennium, co w połączeniu z efektywnym zarządzaniem kosztami i stabilizacją poziomu rezerw na utratę wartości, pozwoliło Grupie uzyskać po pierwszych trzech miesiącach roku zysk netto w wysokości 68 mln zł (w ujęciu skonsolidowanym).

W I kwartale 2010 roku Bank Millennium dokonał podwyższenia kapitału poprzez emisję akcji serii L z prawem poboru uzyskując w efekcie tej emisji w lutym br. kwotę ponad 1 mld zł. Podwyższenie kapitału było znaczącym krokiem niezbędnym do realizacji ogłoszonej w listopadzie minionego roku strategii wzrostu Grupy. Nowa strategia przewiduje osiągnięcie trwałego wzrostu w dwóch podstawowych segmentach biznesowych: detalicznym i korporacyjnym. W segmencie korporacyjnym Bank zamierza zwrócić szczególną uwagę na współpracę z firmami z sektora MŚP. Grupa zamierza wykorzystać swoje kluczowe mocne strony – w tym istniejącą sieć detaliczną obejmującą około 470 oddziałów oraz profesjonalny zespół specjalistów z zakresu bankowości korporacyjnej pracujących w 32 miejscach w całej Polsce – aby osiągnąć cele założone na 2012 rok.

a) Sytuacja makroekonomiczna w Polsce po I kwartale 2010 roku

Pierwszy kwartał 2010 roku przyniósł kontynuację ożywienia gospodarczego, chociaż aktywność ekonomiczna była tłumiona przez bardzo trudne warunki pogodowe występujące na początku roku. PKB wzrósł w IV kwartale 2009 roku o 3,3% r/r głównie dzięki eksportowi netto oraz spożyciu indywidualnemu. Dynamika nakładów inwestycyjnych również wzrosła w IV kwartale 2009 roku kończąc półroczny okres spadków. Trudne warunki pogodowe, które spowodowały spadek produkcji budowlano-montażowej o 15,2% w I kwartale 2010 roku, prawdopodobnie przyczyniły się do ponownego spadku nakładów inwestycyjnych w tym okresie. W naszej ocenie było to jednak jedynie krótkotrwałe zaburzenie, które zostanie zniwelowane w dalszej części roku. Produkcja przemysłowa wzrosła w I kwartale o 10,1% r/r, po wzroście o 5,0% w IV kwartale 2009 roku, sugerując, że przemysł jest obecnie motorem wzrostu wartości dodanej. Ożywienie w sektorze jest spowodowane przez eksport i odzwierciedla poprawę koniunktury u naszych głównych partnerów handlowych.

Szacujemy, że wzrost gospodarczy w I kwartale wyniósł około 3,0% r/r. Główne ryzyko dla wzrostu pochodzi z sektora gospodarstw domowych. Dynamika spożycia indywidualnego spadła do 1,8% r/r w IV kwartale 2009 roku z 2,2% w III kwartale 2009 roku oraz 5,7% w analogicznym okresie 2008 roku. W pierwszych trzech miesiącach 2010 roku sprzedaż detaliczna wzrosła realnie o 0,3% r/r po wzroście o 1,0% w IV kwartale 2009 roku. Sprzedaż mogła być zaburzona przez trudne warunki pogodowe, jednak jej niska dynamika sugeruje, że wzrost konsumpcji w I kwartale 2010 roku nie był znacząco wyższy niż w poprzednim okresie. Sytuacja na rynku pracy pogorszyła się w I kwartale 2010 roku, lecz było to spowodowane przez czynniki o charakterze sezonowym. Stopa bezrobocia rejestrowanego wzrosła do 12,9% pod koniec marca z 11,9% w grudniu 2009 roku. Można już jednak zauważyć pierwsze oznaki ożywienia na rynku pracy. W marcu 2010 roku mogliśmy zaobserwować wzrost zatrudnienia w sektorze przedsiębiorstw, który miał miejsce pomimo niesprzyjającej pogody. W lutym i marcu liczba ofert pracy zgłoszonych do urzędów pracy wzrosła o ok. 25% r/r. W pierwszym kwartale 2010 roku roczna stopa inflacji mierzona indeksem CPI była wyższa od celu banku centralnego, jednak pozostawała w paśmie dopuszczalnych odchyleń od celu. Roczna inflacja spadła z 3,5% w grudniu 2009 roku do 2,6% w marcu 2010 roku, a spadek ten wynikał z efektów bazowych związanych z podwyżkami cen kontrolowanych oraz osłabieniem złotego na początku 2009 roku.

Spadająca inflacja cen produkcji, szczególnie w przetwórstwie przemysłowym, sugeruje, że firmy nadal angażują się w działalność promocyjną, wymuszoną przez konkurencyjne warunki rynkowe. Rada Polityki Pieniężnej pozostawiła w I kwartale 2010 roku stopy procentowe na niezmienionym poziomie 3,50%. Rada ocenia, że prawdopodobieństwo kształtowania się inflacji w średnim okresie poniżej i powyżej celu NBP jest zbliżone, co sygnalizuje nieformalne neutralne nastawienie w polityce pieniężnej i brak zmian stóp w najbliższej przyszłości.

W pierwszym kwartale 2010 roku depozyty gospodarstw domowych zwiększyły się za sprawą stabilnego wzrostu płac. Depozyty przedsiębiorstw również wzrosły, wspierane przez poprawiającą się sytuację finansowa przedsiębiorstw. W tym samym czasie wysoka płynność przedsiębiorstw i niska aktywność inwestycyjna ograniczały popyt na kredyt korporacyjny. Kredyt dla gospodarstw domowych odnotował w I kwaratle 2010 roku niewielki wzrost. Wielkość portfela kredytów była zaburzona przez aprecjację złotego, która zmniejszyła wyrażoną w PLN wartość kredytów walutowych.

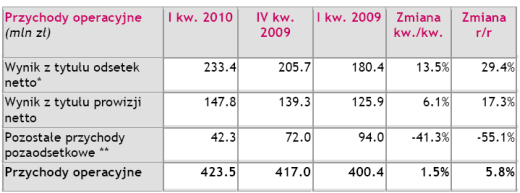

b) Rachunek wyników Grupy po I kwartale 2010 roku

(*) Dane pro-forma: Wynik z pozycji odsetek, netto obejmuje marże na wszystkich instrumentach pochodnych. Poczynając od 1 stycznia 2006 bank zaczął stosować rachunkowość zabezpieczeń do połączenia walutowych kredytów hipotecznych o zmiennej stopie procentowej, depozytów złotowych o zmiennej stopie procentowej oraz powiązanych swapów walutowo-procentowych. (Od 1 kwietnia bank objął zasadami rachunkowości zabezpieczeń także swapy walutowe). Począwszy od wspomnianej wyżej zmiany, marża z tych operacji jest odzwierciedlona w wyniku z odsetek. Ponieważ jednak rachunkowość zabezpieczeń nie obejmuje całego portfela, denominowanego w walucie obcej, bank przedstawia dane pro-forma w zakresie wyniku z odsetek, obejmujące wszelkie odsetki z instrumentów pochodnych, podczas gdy w ujęciu księgowym część tej marży (16.0 mln zł w I kw.2010 i 52.5 mln zł w I kw. 2009) jest ujęta w pozostałych przychodach pozaodsetkowych. Zdaniem banku umożliwia to lepsze zrozumienie rzeczywistej ewolucji tej pozycji z ekonomicznego punktu widzenia.

(**) w tym „pozostałe przychody i koszty operacyjne” netto”

Wynik z tytułu odsetek netto (pro-forma) w I kwartale 2010 roku wyniósł 233.4 mln zł i kontynuował poprawę rozpoczętą w III kwartale 2009 roku. Jego wzrost o 13.5%, w porównaniu do poprzedniego kwartału, był możliwy dzięki niższemu poziomowi kosztu depozytów i średniego kosztu finansowania w walutach zagranicznych poprzez swapy walutowe oraz walutowo-procentowe. Łącznie marża odsetkowa netto (na aktywach odsetkowych) wzrosła do poziomu 2.2% z poziomu 1.9% w IV kwartale 2009 roku (z czego marża na kredytach wyniosła 3.0%, a marża na depozytach wyniosła – 0.1%). W ujęciu rocznym wynik z pozycji odsetek netto wzrósł o 29.4% w porównaniu z wynikiem za I kwartał 2009 roku.

Wynik z tytułu prowizji netto wzrósł o 6.1% w ujęciu kwartalnym, osiągając poziom 147.8 mln zł. Wzrost ten nastąpił przede wszystkim w efekcie wzrostu prowizji ze sprzedaży produktów ubezpieczeniowych, które są zwykle wyższe w pierwszym kwartale roku finansowego. W ujęciu rocznym wynik z tytułu prowizji netto był wyższy o 17.3% w porównaniu z I kwartałem 2009 roku w wyniku wzrostu opłat dotyczących kart płatniczych i rachunków, a także prowizji z funduszy inwestycyjnych i innych produktów inwestycyjnych.

Wynik na działalności podstawowej, definiowany jako suma wyniku z tytułu odsetek i wyniku z tytułu prowizji, wzrósł o 10.5% w ujęciu kwartalnym i o 24.4% w ujęciu rocznym. Pozostałe przychody pozaodsetkowe zamknęły się kwotą 42.3 mln zł (z czego 32.0 mln zł to wynik z pozycji wymiany), przy czym nie zanotowano tu żadnych istotnych pozycji jednorazowych.

Przychody operacyjne ogółem Grupy wyniosły w I kwartale 2010 roku 423.5 mln zł utrzymując kwartalną tendencję wzrostową. Chociaż kwartał do kwartału wzrost wyniósł jedynie 1.5% (w ujęciu rocznym 5.8%), to był on w tym kwartale w znacznie większym stopniu oparty na przychodach z działalności podstawowej, podczas gdy w poprzednim kwartale wyższy był wkład wyniku z pozostałych przychodów pozaodsetkowych.

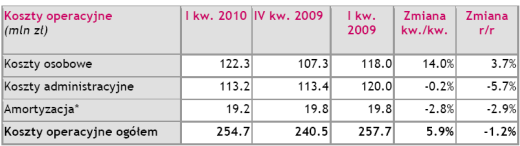

(*) w tym utrata wartości aktywów niefinansowych

Koszty ogółem w I kwartale 2010 roku wyniosły 254.7 mln zł, czyli pozostały na poziomie podobnym do kosztów w pierwszych trzech kwartałach 2009 roku. Wzrost kosztów w porównaniu do IV kwartału 2009 roku (+5.9%) wynikał z wyjątkowo niskiego ich poziomu w tym właśnie kwartale (uzyskanego dzięki rozwiązaniu części rezerw kosztowych). Stabilny poziom kosztów stanowi wyraźne potwierdzenie ścisłego zarządzania bazą kosztową przez bank w efekcie zastosowanych środków kontroli kosztów wprowadzonych z powodzeniem w 2009 roku.

Koszty osobowe pozostały na poziomie podobnym do średniego poziomu zanotowanego w pierwszych trzech kwartałach 2009 roku. Ich wzrost o 14%, w porównaniu do IV kwartału 2009 roku, nastąpił z powodu wspomnianego wyżej rozwiązania rezerw na koszty. Łączna liczba pracowników zatrudnionych w Grupie spadła nieznacznie w I kwartale 2010 roku, do poziomu 6.212 etatów na koniec marca, co oznacza spadek o 502 etaty w stosunku do marca 2009 roku.

Struktura zatrudnienia w Grupie Banku Millennium przedstawiona jest w poniższej tabeli:

Koszty administracyjne pozostały na niskim poziomie (-5.7% w ujęciu rocznym i na zbliżonym poziomie w ujęciu kwartalnym) dzięki realizacji inicjatyw w zakresie oszczędności kosztowych wdrożonych w ostatnim roku oraz ścisłej dyscyplinie kosztowej. Amortyzacja (wraz z odpisami na utratę wartości aktywów niefinansowych) uległa w I kwartale 2010 roku nieznacznemu – o 2,8% – obniżeniu.

Wskaźnik koszty/dochody po I kwartale 2010 roku zmniejszył się do poziomu 60.2% w porównaniu do 64.4% w ubiegłym roku. Osiągnięto to dzięki wyraźnej poprawie poziomu przychodów operacyjnych przy jednoczesnym utrzymaniu zbliżonego poziomu kosztów. Odpisy na utratę wartości utworzone w I kwartale 2010 roku wyniosły 83.3 mln zł, czyli były o 8.9% niższe niż w poprzednim kwartale i stanowiły 102 punkty bazowe w stosunku do kredytów netto ogółem. W horyzoncie rocznym, odpisy uległy obniżeniu o 36% w porównaniu do I kwartału 2009 roku, kiedy to zanotowano znaczny wzrost zaangażowań z utratą wartości (w tym związanych z walutowymi instrumentami pochodnymi). Inaczej niż w ubiegłym roku, nowe rezerwy w I kwartale 2010 roku zostały w znacznej części utworzone na zaangażowania detaliczne (51%), przy czym w większości dotyczyły one kredytów konsumpcyjnych. Poziom utworzonych w Banku w I kwartale 2010 roku rezerw pozostawał pod wpływem ogólnej sytuacji rynkowej, charakteryzującej się wyższym poziomem zaangażowań z utratą wartości.

Grupa Banku Millennium wypracowała w I kwartale 2010 roku zysk netto w wysokości 68.1 mln zł, co

oznacza wzrost w porównaniu z IV kwartałem 2009 roku o 1.0% i prawie sześciokrotny wzrost w

porównaniu z I kwartalem 2009 roku. Zysk netto banku (w ujęciu jednostkowym) wyniósł w I kwartale

2010 roku 74.5 mln zł.

c) Wyniki biznesowe po I kwartale 2010 roku

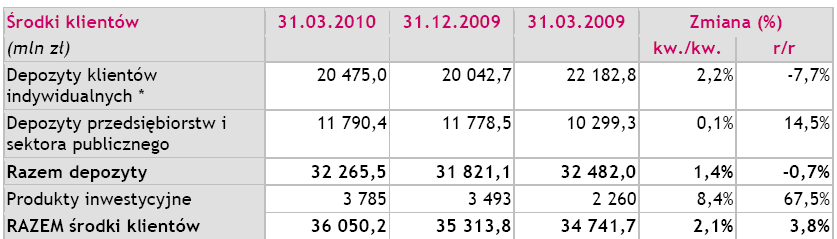

Aktywa ogółem Grupy na dzień 31 marca 2010 roku wyniosły 45,278 mln zł, a ich wartość była wyższa o 1% w porównaniu z końcem 2009 roku. Depozyty ogółem oraz obligacje detaliczne Grupy Banku Millennium kontynuowały pozytywny trend rozpoczęty w ubiegłym kwartale i zanotowały wzrost o 1.4% osiągając wartość 32,266 mln zł. Poziom depozytów detalicznych wzrósł o 1.9%, a środki zdeponowane przez przedsiębiorstwa utrzymały się na wysokim poziomie osiągniętym na koniec roku 2009. Baza depozytowa Grupy jest dobrze zdywersyfikowana: w jej strukturze dominuje sektor detaliczny, nie ma też wysokiej koncentracji w segmencie korporacyjnym. W strukturze zauważalny jest wzrost depozytów z dłuższymi okresami wymagalności w efekcie zwiekszenia obecności depozytów strukturyzowanych oraz obligacji sprzedawanych klientom indywidualnym, a także innych depozytów detalicznych skutecznie pozyskiwanych w ostatnich miesiącach.

Jednocześnie pojawił się wyraźny trend rosnący w segmencie innych produktów inwestycyjnych w wyniku czego produkty te osiągnęły wzrost roczny o 68% (czyli o 1,525 mln zł) i wzrost kwartalny o 8% (czyli o 292 mln zł). Łączna wartość sprzedanych Klientom produktów inwestycyjnych, innych niż depozyty, wyniosła 3.785 mln zł (w tym 2.533 mln zł własnych funduszy inwestycyjnych), co daje Grupie Banku Millennium udział w całym rynku na poziomie 3.5%.

Łączne środki klientów powierzone Grupie, włączając w to depozyty, obligacje sprzedane klientom detalicznym oraz pozostałe produkty inwestycyjne, osiągnęły na koniec marca 2010 roku łączną kwotę 36,050 mln zł, co oznacza 2,1% wzrost w okresie kwartału i 3.8% wzrost w ujęciu rocznym.

Struktura środków klientów powierzonych Grupie została pokazana w poniższej tabeli:

(*) w tym obligacje detaliczne emitowane przez Bank i lokaty w formie polis ubezpieczeniowych

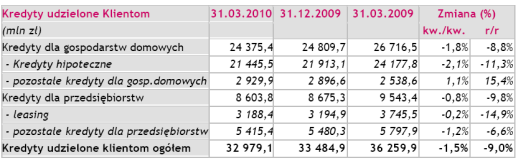

Wartość kredytów ogółem Grupy Banku Millennium osiągnęła na koniec marca 2010 roku 32,979 mln zł,

co oznacza spadek zarówno w ujęciu rocznym jak i kwartalnym (odpowiednio o –9.0% i –1.5%). Spadki

te w całości wynikały ze spadku kursów walut zagranicznych w stosunku do złotego.

Chociaż zanotowano spadek kredytów hipotecznych o 11.3% w skali roku i o 2.1% w ujęciu kwartalnym (spowodowane wpływem kursów walutowych), kredyty te ciągle dominują w portfelu z udziałem na poziomie 65%. Ich wysoka jakość zapewnia Grupie niższy poziom kosztów ryzyka kredytowego. Wartość kredytów konsumpcyjnych wzrosła o 15.4% w ujęciu rocznym (i o 1.1% kwartalnie), przy czym sprzedaż kredytów gotówkowych w I kwartale 2010 roku pozostawała na poziomie podobnym do IV kwartału 2009 roku (225 mln zł). Bank nadal stosuje ostrzejsze kryteria udzielania kredytów i koncentruje się na sprzedaży nowych pożyczek gotówkowych przede wszystkim własnym klientom.

Negatywny wpływ kursów walut spowodował spadek w kredytowym portfelu korporacyjnym (o -9.8% w skali roku i -0.8% w ujęciu kwartalnym), pomimo wzrostu sprzedaży w niektórych obszarach. Na przykład sprzedaż leasingu w ujęciu kwartalnym osiągnęła wysoki poziom 375 mln zł w I kwartale 2010 roku, co oznacza wzrost zarówno w ujęciu rocznym (37%), jak i kwartalnym (+11%). Daje to Grupie Banku Millennium trzecie miejsce na polskim rynku z wysokim udziałem na poziomie 8.5%*. Również w obszarze faktoringu, bank osiągnął wzrost obrotów o 61% w ujęciu rocznym, osiągając udział w rynku na poziomie 6.4%**. Grupa rozpoczęła realizację ambitnej strategii wzrostu w segmencie przedsiębiorstw korzystając z silnego zespołu sprzedażowego, wspieranego nowoczesnymi narzędziami informatycznym oraz ostatnio także nową kampanią reklamową.

* wg danych Związku Polskiego Leasingu

** wg danych Polskiego Związku Faktorów

Struktura i dynamika kredytów klientowskich Grupy Banku Millennium, według rodzajów kredytów

przedstawiona została w poniższej tabeli:

d) Jakość aktywów, wypłacalność i płynność

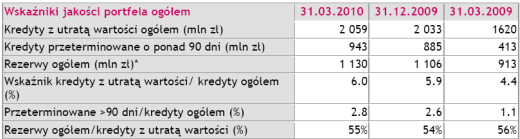

Łączna wartość kredytów z utratą wartości wzrosła w okresie I kwartału 2010 roku o 26 mln zł, do kwoty 2,059 mln zł. Częściowo wynika to ze spisania w ciągu kwartału w ciężar rezerw 58 mln zł kredytów korporacyjnych. W segmencie detalicznym zanotowano wzrost poziomu kredytów z utratą wartości o 98 mln zł, podczas gdy łączna wartość kredytów korporacyjnych z utratą wartości obniżyła się w I kwartale 2010 roku o 72 mln zł.

W zakresie kredytów przeterminowanych o ponad 90 dni, głównym czynnikiem wzrostu ich poziomu w I

kwartale 2010 roku były kredyty konsumpcyjne: w tym sektorze zanotowano wzrost o 53 mln zł, przy

łącznym wzroście dla całego portfela o 58 mln zł.

Niewielki wzrost poziomu kredytów z utratą wartości w połączeniu ze spadkiem wartości całego portfela w I kwartale 2010 roku (efekt zmian kursów walutowych) przyniósł wzrost poziomu wskaźnika kredytów z utratą wartości z 5.9% do 6%. Oznacza to wyraźne spowolnienie tempa tego wzrostu w porównaniu do poprzednich kwartałów. Średni rynkowy poziom współczynnika kredytów z utratą wartości, obliczony według kryteriów NBP, osiągnął w lutym tego roku 7.9%.

Dynamikę głównych wskaźników opisujących portfel kredytowy Grupy Banku Millennium za okres całego roku i ostatniego kwartału pokazuje poniższa tabela:

(*) Grupa odpisała w ciężar rezerw na kredyty z utratą wartości następujące kwoty: 74 mln zł w 2009 roku i 58 mln zł w I kw. 2010 r.

Wskaźnik kredytów z utratą wartości w portfelu kredytów hipotecznych wzrósł w ciągu kwartału z 0.7% do 0.9% w wyniku wzrostu zaangażowań z utratą wartości (o 36 mln zł) oraz, częściowo, w wyniku spadku wielkości portfela (efekt aprecjacji złotego). Udział kredytów przeterminowanych ponad 90 dni w portfelu kredytów hipotecznych utrzymał się na bardzo niskim poziomie 0.3%. W portfelu kredytów konsumpcyjnych wskaźnik kredytów z utratą wartości w I kwartale 2010 roku wyniósł 11.9%. W portfelu korporacyjnym, po raz pierwszy od II kwartału 2008 roku, zanotowano spadek poziomu wskaźnika kredytów z utratą wartości. Poziom wskaźnika kredytów z utratą wartości w leasingu obniżył się w I kwartale 2010 roku do 14.3%, a w odniesieniu do pozostałych zaangażowań korporacyjnych do 17%.

Kwartalna dynamika jakości portfela kredytowego w podziale na podstawowe rodzaje kredytów przedstawiona została w poniższej tabeli:

W odniesieniu do wskaźnika pokrycia rezerwami, pokrycie całego portfela kredytów z utratą wartości rezerwami wzrósł do 55% w ciągu I kwartału 2010 roku, pomimo spisania w ciężar rezerw 58 mln zł zaangażowań korporacyjnych. Z kolei pokrycie rezerwami kredytów przeterminowanych ponad 90 dni utrzymuje się na poziomie ponad 100% dla wszystkich grup produktów kredytowych. Skonsolidowany kapitał własny wzrósł w ciągu I kwartału o 1,125 mln zł w wyniku emisji akcji zrealizowanej w lutym 2010 roku. W konsekwencji współczynnik wypłacalności (CAR) uległ w okresie I kwartału poprawie, osiągając poziom 14.9%, a współczynnik ten dla kapitału podstawowego (Tier 1) osiągnął 12.6%.

Wzrost depozytów i spadek wielkości portfela kredytowego (w wyniku efektu kursowego) przyniósł spadek wartości wskaźnika kredyty/depozyty w I kwartale 2010 roku poniżej poziomu 100% (zgodnie z definicją przedstawioną w tabeli powyżej).Po raz pierwszy od III kwartału 2008 roku – wskaźnik ten osiągnął poziom 98%. Portfel płynnych instrumentów dłużnych wzrósł do 8,5 mld zł, w związku z tym, że bank ulokował krótkoterminowe nadwyżki płynności w obligacje i bony skarbowe oraz bony pieniężne NBP.

(*) w tym zobowiązania (obligacje) z sekurytyzacji leasingu, obligacje detaliczne i transakcje repo z klientami

e) Rating i cena akcji

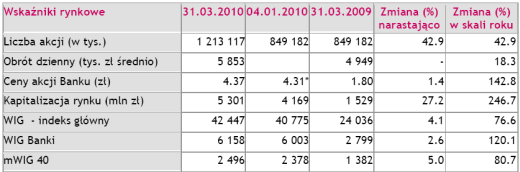

W okresie I kwartału 2010 roku, wszystkie główne indeksy WGPW zanotowały stopniowy wzrost. Indeks główny WIG wzrósł 4.1% w pierwszym kwartale 2010 roku, a w porównaniu do marca 2009 roku zanotował wzrost o 77%. Indeks mWIG40 średnich przedsiębiorstw, w którym znajdują się akcje Banku Millennium, wzrósł o 5% w okresie kwartału i o 81% w skali roku, natomiast indeks WIG Banki zanotował wzrost o 2.6% w ujęciu kwartalnym i 120% w ujęciu rocznym. Wpływ na cenę akcji Banku Millennium miała emisja akcji. Mimo to, notowania banku wzrosły o 1.4% w okresie kwartału (w porównaniu do ceny TERP – theoretical ex-rights price), a od końca marca 2009 roku wzrosły znacząco- o 143%.

(*) cena TERP

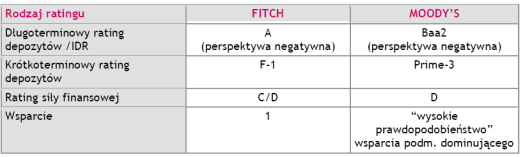

W I kwartale 2010 roku rating agencji Moody’s pozostał na niezmienionym poziomie. Agencja ratingowa Fitch utrzymała w dniu 31 marca 2010 roku ratingi przyznane Bankowi Millennium, ale zmieniła perspektywę długoterminową ratingu IDR ze stabilnej na negatywną w konsekwencji wcześniejszej rewizji perspektywy ratingu podmiotu dominującego – Millennium bcp.

W poniższej tabeli przedstawiono bieżące ratingi przyznane Bankowi przez obie agencje: Moody’s i

Fitch.

f) Podstawowe czynniki mogące mieć wpływ na sytuację Banku w II kwartale 2010 roku

Do najważniejszych czynników, które mogą wpłynąć na kondycję finansową banku w II kwartale 2010

roku należą:

- Warunki na rynku pracy powinny ulec poprawie za sprawą zarówno czynników o charakterze sezonowym jak i dalszego ożywienia gospodarczego. W konsekwencji, stopa bezrobocia powinna spaść w najbliższych dwóch kwartałach, co może ograniczyć ryzyko kredytowe związane z kredytami dla gospodarstw domowych. Stabilny wzrost płac i spadająca inflacja oraz rosnące zatrudnienie mogą wspierać popyt na produkty oszczędnościowe i fundusze inwestycyjne.

- Poprawa wyników finansowych przedsiębiorstw może ograniczyć ryzyko związane z kredytami korporacyjnymi.

- Dalszy spadek stawek WIBOR3M może wywierać presję na wynik odsetkowy netto.

Źródło: Bank Millennium