Większość banków gotowa jest już pożyczyć rodzinie ponad 900 tysięcy złotych na zakup mieszkania. Wymagają jednak przede wszystkim stabilnych dochodów na poziomie dwóch średnich krajowych i dobrej historii kredytowej. W kilku instytucjach zdolność kredytowa ociera się już o milion złotych. To o 1/4 więcej niż przed rokiem, co zawdzięczamy tańszym kredytom i wyższym niż przed rokiem pensjom.

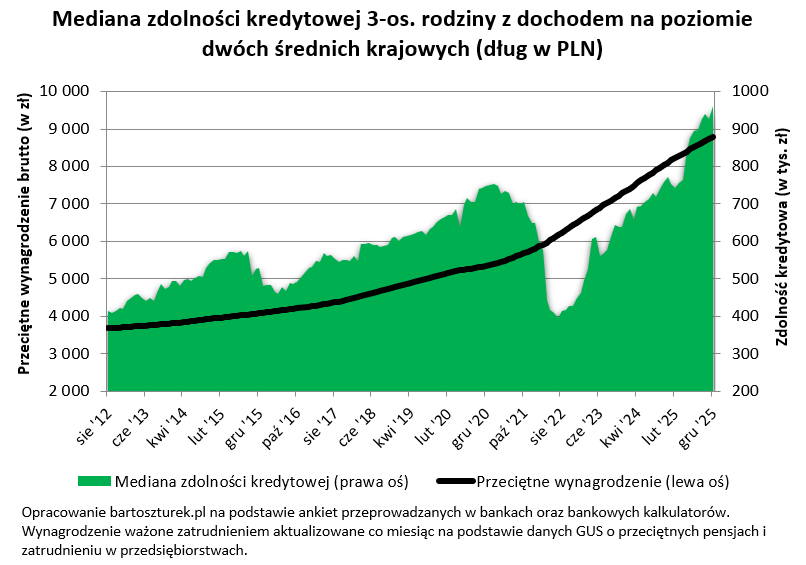

962 tysiące złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków. Kwota ta jest dziś o prawie 1/4 wyższa niż w analogicznym okresie przed rokiem.

Kończymy rok w zupełnie innym otoczeniu makroekonomicznym

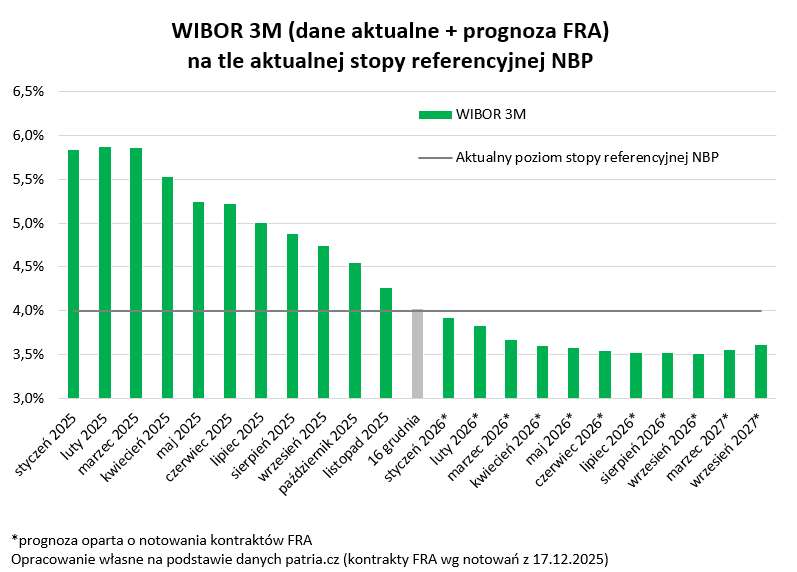

To właśnie wzrost zdolności kredytowej pokazuje z jak potężną zmianą w dostępie do kredytów mieliśmy do czynienia w 2025 roku. Zaczynaliśmy rok z kredytami oprocentowanymi na 7-8%, a dziś w większości bankowych cenników znajdziemy oprocentowanie z „piątką z przodu”.

Poprawa dostępności „hipotek” ma oczywiście swoje źródło w cięciach stóp procentowych wspartych solidnym wzrostem wynagrodzeń i owianych większą konkurencją pomiędzy bankami. Ten ostatni element może nie zmienił sytuacji diametralnie, ale faktem jest, że banki ograniczyły trochę marże kredytowe (o około 10 – 20 pkt. bazowych).

Dodatkowy pokój w rok

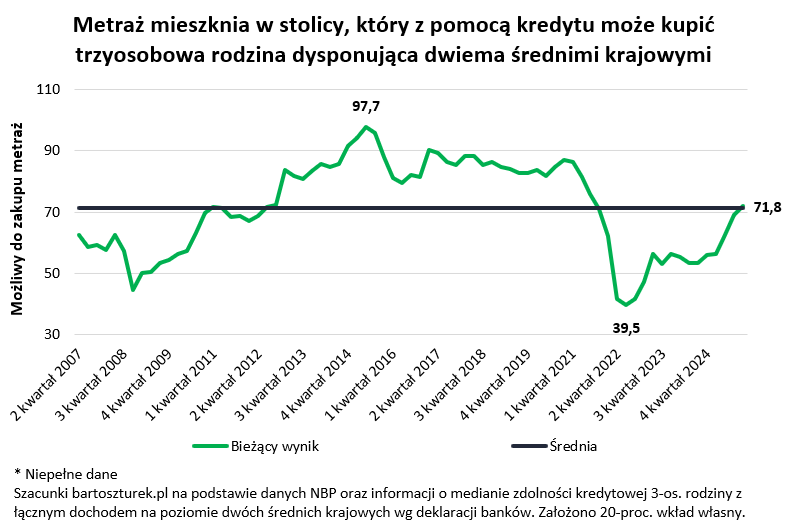

Poprawa zdolności kredytowej staje się szczególnie widoczna, gdy spojrzymy na konkretny przykład. Załóżmy, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych idzie do banku i beztrosko zaciąga kredyt wykorzystując całą swoją zdolność kredytową (mediana). Rodzina dodaje potem do tego 20% wkładu własnego i chce kupić mieszkanie w Warszawie. Efekt? Dziś taka familia mogłaby kupić mieszkanie o powierzchni prawie 72 metrów kwadratowych. To o prawie 16 metrów więcej niż pod koniec 2024 roku. Mówimy więc o dodatkowym pokoju lub nawet skromnym salonie z kuchnią.

Jeszcze bardziej jaskrawe byłoby porównanie, gdybyśmy za bazę przyjęli rok 2022. Warto przypomnieć, że wtedy kredyty były nawet o ponad połowę droższe niż dziś, a banki znacznie mniej liberalnie podchodziły do badania zdolności kredytowej. Wtedy rodzina z dochodem na poziomie dwóch średnich krajowych mogłaby z pomocą przeciętnego dostępnego wtedy kredytu kupić nawet mniej niż 40 m kw. mieszkania. To o prawie połowę (45%) gorszy wynik niż dziś.

Lwia część łagodzenia już za nami

Jeśli wierzyć prognozom, to dotychczasowe cięcia stóp procentowych mogą być jeszcze kontynuowane w 2026 roku. Prognozy co do kierunku zmian są akurat w tej kwestii w miarę zbieżne. Gorzej jest z przewidywaniami dotyczącymi tego jak nisko obcięta zostanie jeszcze podstawowa stopa procentowa. To ważne, bo determinuje ona przecież koszt pieniądza w gospodarce, a więc też jest kluczowym składnikiem oprocentowania kredytów mieszkaniowych. Większość przewidywań plasuje docelowy poziom stopy referencyjnej NBP gdzieś w granicach od 3% do 3,5% (obecnie jest to 4%). Z punktu widzenia kredytobiorców oznacza to więc, że raty kredytów mogą jeszcze spaść o kilka procent. Jeśli tak faktycznie będzie, to lwia część łagodzenia polityki pieniężnej już za nami.

Pierwszy milion już w zasięgu ręki

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (962 tys. złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

| Zdolność kredytowa 3-os. rodziny z dochodem 12 628 zł netto | |||

| Nazwa Banku | Maksymalna zdolność kredytowa | Oprocentowanie kredytu | Maksymalna część ceny mieszkania, którą bank może kredytować |

| ING | 999 152 zł | 5,82% | 80% |

| Bank Pekao | 984 600 zł | 5,81% | 90% |

| PKO Bank Hipoteczny | 978 050 zł | 5,93% | 90% |

| PKO Bank Polski | 978 050 zł | 5,93% | 90% |

| Alior Bank S.A. | 962 055 zł | 6,02% | 90% |

| BNP Paribas | 955 577 zł | 5,90% | 80% |

| Credit Agricole | 953 542 zł | 6,00% | 90% |

| Santander | 895 109 zł | 6,09% | 90% |

| Citi Handlowy | 837 386 zł | 5,95% | 80% |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 12 628 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód warty 40 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów – rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |||

| Opracowanie na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 15.12.2025 r.) | |||

Grudniowe dane sugerują, że rodzina z naszego przykładu w większości banków może liczyć na co najmniej 900 tysięcy złotych kredytu mieszkaniowego. Mało tego, deklaracje części instytucji ocierają się już o milion złotych. Nawet banki kalkulujące zdolność kredytową w sposób bardziej zachowawczy i tak proponują rodzinie z omawianego przykładu pożyczenie na zakup mieszkania około 850 tysięcy. Aż trudno uwierzyć jaką drogę pokonaliśmy w niewiele ponad 3 lata. Warto przypomnieć, że w lipcu 2022 roku, kiedy dotknęliśmy dna hipotecznej posuchy, mediana zdolności kredytowej rodziny z omawianego przykładu wylądowała poniżej 400 tysięcy.

Badamy zdolność kredytową bardzo atrakcyjnych klientów

Założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne. Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków. Gdyby tego było mało, to przyjęte do kalkulacji koszty utrzymania są niskie, a przykładowa rodzina nie ma zobowiązań finansowych. Mimo tego jednym z założeń jest to, że familia zdążyła w oczach banku zbudować swoja wiarygodność kredytową. Celem badania jest to, aby niezależnie od koniunktury w sposób ciągły zbierać dane na temat tego jaką maksymalną kwotę banki chciałyby pożyczyć na zakup mieszkania. Zbyt zachowawcze założenia mogłyby doprowadzić do braku ciągłości badania w okresach dekoniunktury.

Bartosz Turek, analityk rynku nieruchomości