Lokując oszczędności w banku, trzeba będzie pogodzić się z myślą, że to bardziej gromadzenie niż zarabianie. Atrakcyjność lokat systematycznie spada, w dodatku, by mieć z nich nieco więcej pożytku, trzeba być dobrze zorientowanym w ofercie banku i reagować na pojawiające się promocje. Ostrożnie jednak, gdyż – jak udowadnia Ranking – reklamy sobie, a życie sobie

Ranking Jakości Oferty Oszczędnościowej Banków przygotowany przez Professional Benchmark Consulting weryfikuje rankingi lokat i kont oszczędnościowych, publikowane w prasie oraz Internecie. Uwzględnia także informacje i reklamy pochodzące z oddziałów banków i ich stron internetowych. Dzięki temu obiektywnie przedstawia ofertę produktów finansowych, dostępnych na bieżąco, ale również w ciągu ostatniego roku. Analitycy Professional Benchmark Consulting już po raz szósty porównali oprocentowanie kilkuset lokat z ostatnich 12 miesięcy w 27 bankach (por. Tabela 5), w 3 ujęciach:

-

Atrakcyjność oferty mierzona oprocentowaniem efektywnym dla klientów lojalnych1 (lokujących aktywnie oszczędności cały czas w danym banku w ciągu ostatnich 12 miesięcy) – por. Tabela 2.

-

Atrakcyjność oferty mierzona oprocentowaniem efektywnym dla wszystkich klientów (korzystających incydentalnie w ostatnich 12 miesięcy) – por. Tabela 3.

-

Atrakcyjność oferty mierzona oprocentowaniem efektywnym oferty banku w ostatnim miesiącu – por. Tabela 4.

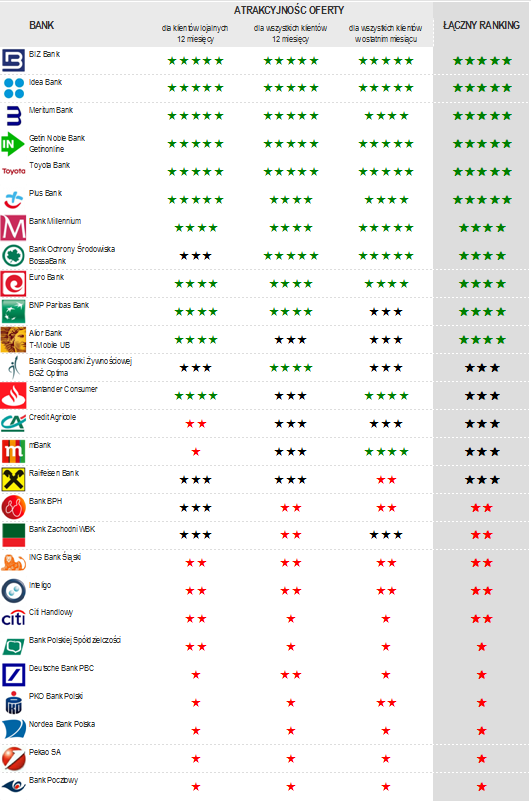

Wyniki porównania zawarte są w Tabeli 1. Im więcej gwiazdek w poszczególnych kategoriach, tj. dla klientów regularnie oszczędzających przez ostatnie 12 miesięcy, dla klientów korzystających z oferty w ciągu ostatniego rokui dla wszystkich klientów w sierpniu (skala od 1 do 5), tym wyższa ocena i pozycja w rankingu. W porównaniu do lipcowego notowania, powiększyła się grupa banków przewodzących stawce. Do BIZ Banku (nowy FM Bank) i Getin Noble Banku dołączyły Idea Bank i Toyota Bank. Niezmiennie na jedną gwiazdkę w każdej kategorii zasłużyły Bank Pocztowy, Pekao SA i Nordea Bank Polska. Jednogwiazdkowe w łącznym zestawieniu są także PKO Bank Polski, Deutsche Bank i BPS. Aktywność reklamowa nie przekłada się w tych przypadkach na jakość oferty.

Tabela 1. Ranking najlepszych banków do lokowania oszczędności

5 gwiazdek oznacza bardzo dużą atrakcyjność oferty, 1 gwiazdka – bardzo małą atrakcyjność. Przyznana liczba gwiazdek zależy od liczby otrzymanych punktów w każdej kategorii, dlatego niekiedy łączna ocena nie musi wynikać z prostego uśrednienia oceny dla poszczególnych kategorii.

Jakość mierzona odsetkami

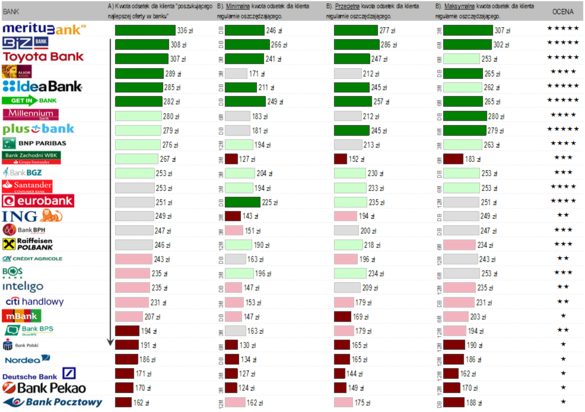

Najlepszym wyborem dla klientów regularnie oszczędzających w danym banku w ostatnich 12 miesiącach (sierpień 2013-sierpień 2014) okazały się Meritum Bank i BIZ Bank. Jeśli wybrali lokatę 3-miesięczną w przypadku Meritum i 6-miesięczną w przypadku BIZ, mogli liczyć na odsetki przekraczające 300 zł, już po potrąceniu podatków. W depozytach bieżących na czele uplasował się Millenium Bank (280 zł). Największe rozczarowanie przyniosły lokaty 12-miesięczne. Nie dość, że najlepsza z nich zajęła miejsce w środku zestawienia (Eurobank – 251 zł), to aż 4 z nich znalazły się w najgorszej piątce – Deutsche Bank (najgorzej spośród wszystkich), Bank Pekao, Nordea i PKO BP. Rozpoczynający oszczędzanie od najwyżej oprocentowanego produktu i w momencie jego zakończenia wybierający również najlepszą ofertę danego banku, najwięcej skorzystali, decydując się na Meritum. Tu wysokość odsetek (336 zł) wyraźnie zdystansowała konkurentów na podium – BIZ Bank (308 zł) oraz Toyotę (307 zł). Reszta banków osiągnęła wynik poniżej 300 zł. Ostatnie miejsce zajął Bank Pocztowy z bardzo słabym wynikiem 162 zł. Porównywalnie źle (poniżej 200 zł) wypadły Pekao, Deutsche Bank, Nordea, PKO BP i BPS (Tabela 2).

Tabela 2. Oferta dla klienta lojalnego oszczędzającego przez ostatnie 12 miesięcy (kwota odsetek od depozytu w wysokości 10 tys. zł).

Powyższe wykresy ilustrują orientacyjną wysokość kwoty uzyskanych odsetek dla klienta, który rozpoczął oszczędzanie w danym banku 12 miesięcy temu, lokując kwotę 10 tys. zł, przy następujących założeniach:

-

klient rozpoczął oszczędzanie od najlepszej oferty w danym banku i w momencie zakończenia tej oferty również wybrał produkt

o najwyższym oprocentowaniu (spośród lokat 1-12 miesięcznych i dostępnych depozytów bieżących). Tak postępował w ciągu roku, wybierając najlepsze produkty niekoniecznie tak, by zakończyły się one przed upływem badanego roku; -

klient rozpoczął oszczędzanie, lokując środki cały czas na koncie oszczędnościowym lub na lokacie terminowej o tym samym okresie trwania lokaty (np. klient trzymał środki 12 miesięcy cały czas na lokatach 3-miesięcznych, otworzył wówczas 4 takie lokaty; klient decydując się na lokaty 6-miesięczne otworzył 2 takie lokaty w ciągu ostatnich 12 miesięcy).

Atrakcyjność oprocentowania zmierzono w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Pod uwagę wzięto lokaty terminowe i konta oszczędnościowe, które umożliwiałyby ulokowanie co najmniej 50 tys. zł w ostatnich 12 miesiącach. Ocenie poddano wszystkie dostępne produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe, dla których maksymalna kwota nie była niższa niż 50 tys. zł) w ostatnich 12 miesiącach oraz obliczono, jaką kwotę odsetek otrzymałby klient poszukujący najlepszej oferty (wariant A) oraz klient odnawiający depozyt cały czas w określonym okresie oszczędzania (wariant B – poniżej zaprezentowano wariant minimalny, pośredni i maksymalny wraz z przypisaniem okresu lokowania).

Atrakcyjność oprocentowania zmierzono w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Pod uwagę wzięto lokaty terminowe i konta oszczędnościowe, które umożliwiałyby ulokowanie co najmniej 50 tys. zł w ostatnich 12 miesiącach. Ocenie poddano wszystkie dostępne produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe, dla których maksymalna kwota nie była niższa niż 50 tys. zł) w ostatnich 12 miesiącach oraz obliczono, jaką kwotę odsetek otrzymałby klient poszukujący najlepszej oferty (wariant A) oraz klient odnawiający depozyt cały czas w określonym okresie oszczędzania (wariant B – poniżej zaprezentowano wariant minimalny, pośredni i maksymalny wraz z przypisaniem okresu lokowania).

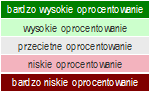

Za średnie oprocentowanie lokat terminowych i kont oszczędnościowych najlepsze łączne noty zbierają: Idea Bank, Toyota, Getin, Meritum, BIZ i Bank Ochrony Środowiska (BOŚ). W depozytach bieżących przewodzi Toyota (5,0 proc.), przed Getinem (4,6 proc.) i Ideą (4,0 proc.). Najgorzej wypadły Inteligo i Nordea (1,5 proc.), a także BZ WBK (1,6 proc.). W lokatach krótkoterminowych (1-4 miesiące) punktuje Deutsche Bank (5,0 proc.), przed Ideą (4,7 proc.) oraz Getinem i Meritum (po 4,4 proc.). Koniec stawki okupują Bank Pocztowy (1,5 proc.), Pekao (1,6 proc.) i PKO BP (1,7 proc.). W lokatach średnioterminowych (5-8 miesięcy) niewielką przewagę uzyskał BIZ (3,6 proc.). Tuż za nim Idea i Getin (po 3,5 proc.), Meritum i Plus Bank (3,4 proc.) oraz BOŚ (3,3 proc.). Pekao i PKO BP z wynikiem 1,7 proc. na przeciwległym biegunie, gdzie znalazł się także Deutsche Bank (1,8 proc.). Długoterminowo (9-12 miesięcy) najwięcej punktów zebrała Toyota (3,9 proc.), a także BIZ (3,7 proc.), Idea (3,6 proc.) i Meritum (3,5 proc.). Wpadkę zaliczył Getin, którego wynik – 2,1 proc. (podobnie jak Citi Handlowy) lokuje go na dole tabeli. Słabiej wypadł Bank Pocztowy (2,0 proc.), zaś najsłabiej Deutsche Bank (1,8 proc.) – Tabela 3.

Tabela 3. Średnie oprocentowanie w ostatnich 12 miesiącach, czyli atrakcyjność oferty dla klienta korzystającego przypadkowo z oferty banku w ciągu ostatnich 12 miesięcy (dla ofert dostępnych dla kwoty depozytu w wysokości 10 tys. zł).

Powyższe wykresy ilustrują atrakcyjność oprocentowania oferty w podziale na depozyty bieżące oraz lokaty krótkoterminowe (1-4 miesięczne w tabeli zaznaczone jako 1-4M), średnioterminowe (5-8 miesięczne zaznaczone jako 5-8M) i długoterminowe (9-12 miesięczne lokaty zaznaczone jako 9-12M) w danym banku w ciągu ostatnich 12 miesięcy temu dla klienta lokującego kwotę 10 tys. zł, przy założeniu, że w danym miesiącu wybierana jest najlepsza oferta bez względu na kanał dystrybucji i bez względu na konieczność spełnienia dodatkowych warunków.

Banki zostały posortowane wg średniego oprocentowania maksymalnych ofert ze wszystkich miesięcy w analizowanych 4 grupach produktowych (depozyty bieżące, lokaty krótko-, średnio- i długoterminowe). Atrakcyjność oprocentowania została zmierzona w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Ocenie poddano wszystkie produkty oszczędnościowe oferowane w ciągu ostatnich 12 miesięcy i wyznaczono dla nich w miesiącu maksymalne oprocentowanie w podziale na poszczególne grupy produktów (lokaty terminowe i konta oszczędnościowe), biorąc pod uwagę okres lokowania. Warunkiem wzięcia pod uwagę produktu było saldo lub kwota lokaty w przedziale 10-50 tys. zł.

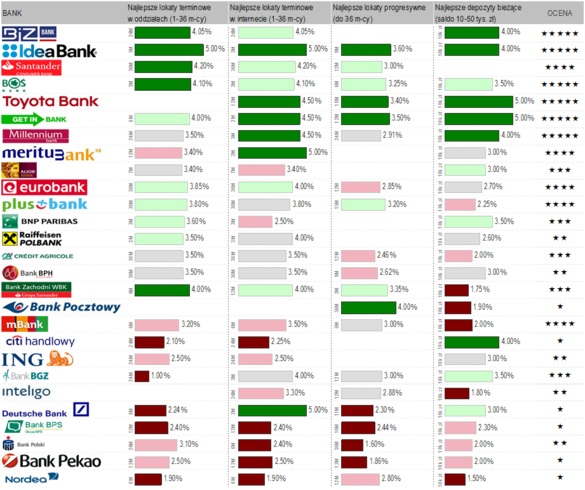

W przypadku produktów oszczędnościowych, Toyota Bank oraz Getin Noble Bank osiągnęły w sierpniu (podobnie jak w maju, czerwcu i lipcu) najlepszy wynik w rachunkach oszczędnościowych dla salda 10 tys. zł: 5,0 proc. Następne w kolejności – BIZ, Idea, Millenium i Citi Handlowy to tzw. „grupa 4,0 proc.”. To i tak dobrze, zważywszy że ostatnia w zestawieniu Nordea osiągnęła 1,5 proc. Pozycję lidera w dziedzinie lokat terminowych 1-36 miesięcy w oddziałach ponownie obroniła Idea (5,0 proc na 3 miesiące). Ostatnie miejsce dzierży BGŻ (1,0 proc. na 24 miesiące). Idea może także poszczycić się atrakcyjną ofertą 3-miesięcznych lokat w bankowości elektronicznej (5,0 proc.). Tę pozycję dzieli z Meritum Bankiem i Deutsche Bankiem (po 5,0 proc. na 2 miesiące). Po 4,5 proc. można było uzyskać, decydując się na trzy banki: Toyotę (12 miesięcy), Millenium (3 miesiące) i Getin (2 miesiące). Dużo do życzenia pozostawia wynik Nordei (1,9 proc. na 6 miesięcy), a także Citi (2,25 proc. na 24 miesiące). Dobry wynik z lipcowego zestawienia potwierdził Bank Pocztowy, jeśli chodzi o lokaty progresywne do 36 miesięcy (4,0 proc., 36 miesięcy). Nieźle wypadły Idea (3,6 proc. na 9 miesięcy), Getin (3,5 proc. na 12 miesięcy) i Toyota (3,4 proc. na 18 miesięcy). Nie można tego powiedzieć ani o Pekao (1,86 proc. na 13 miesięcy), ani tym bardziej o PKO BP (1,6 proc. na 36 miesięcy) – Tabela 4.

– Analitycy PBC przewidują, że Rada Polityki Pieniężnej zdecyduje się jednak się na co najmniej jedną obniżkę stóp procentowych, jeśli nie dwie, w skali co najmniej 0,5 proc. O ile teraz atrakcyjne oprocentowanie lokat i kont oszczędnościowych w bankach wynosi 3 – 3,5 proc., to niebawem obniży się do 2,5 – 3 proc. Banki z pewnością zaproponują nam produkty o wyższym oprocentowaniu, jednak będzie się to wiązać z dodatkowymi warunkami do spełnienia– podkreśla Piotr Matuszewski, Prezes Professional Benchmark Consulting.

Tabela 4. Oprocentowanie oferty banków w lipcu 2014 (dla ofert dostępnych dla kwoty depozytu w wysokości 10 tys. zł).

Powyższe wykresy ilustrują atrakcyjność oprocentowania 3 najlepszych ofert, w podziale na lokaty terminowe dystrybuowane w oddziałach banków, lokaty terminowe internetowe, lokaty progresywne oraz depozyty bieżące w danym banku w ostatnim analizowanym miesiącu dla klienta lokującego kwotę 10 tys. zł bez względu na konieczność spełnienia dodatkowych warunków.

Banki zostały posortowane wg średniego oprocentowania najlepszych 3 ofert w analizowanych 4 grupach produktowych (lokaty w bankowości oddziałowej, internetowe, lokaty progresywne i depozyty bieżące). Atrakcyjność oprocentowania została zmierzona w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Ocenie zostały poddane oprocentowania lokat terminowych w bankowości oddziałowej i internetowej, lokaty progresywne oraz konta oszczędnościowe w podziale na okresy lokowania i kwotę lub saldo depozytu. Poniższe wykresy reprezentują jedynie najlepsze oferty. Ocena w tej kategorii została przyznana w oparciu o wszystkie dostępne produkty w ofercie danego banku.

Tabela 5. Banki, których ofertę depozytową przeanalizowano w rankingu

Disclaimer

Niniejszy raport powstał bez uzgodnienia jego zawartości, metodologii, sposobu prezentacji z jakimkolwiek bankiem czy zewnętrzną instytucją i jest efektem pracy analityków Professional Benchmark Consulting. Analiza nie została zlecona przez żaden bank, jej realizacja nie była przedmiotem uzgodnień z jakimkolwiek bankiem. Metodologia, przedmiot analizy oraz cel raportu zostały samodzielnie zaprojektowane przez Professional Benchmark Consulting i nie były uzgadniane z żadnym z banków. Niniejszy materiał ma charakter informacyjny i nie stanowi rekomendacji oferty żadnego banku, jak też nie ma na celu reklamy oferty żadnego banku ani produktów jakiegokolwiek banku. Analiza została przygotowana bez wiedzy na temat transakcyjnych parametrów produktów oszczędnościowych w bankach (np. ilość, wartość, średnia kwota salda na rachunku oszczędnościowym, koncie osobistym czy średnia kwota lokaty otwieranych przez klientów banku w różnych przekrojach). Twórcy raportów nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji.

1 Pod uwagę zostały wzięte te produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe), które umożliwiały ulokowanie co najmniej 50 tys. zł.