Najbardziej atrakcyjną ofertę kredytu mieszkaniowego w II kwartale ma Pekao – wynika z rankingu Open Finance. Drugi na podium jest PKO BP, a trzeci BNP Paribas razem Deutsche Bankiem. Najlepsi zaproponują marżę od 1,45 proc., ale przeciętna na rynku wynosi już 1,8 proc. i jest o ćwierć punktu proc. wyższa niż rok temu.

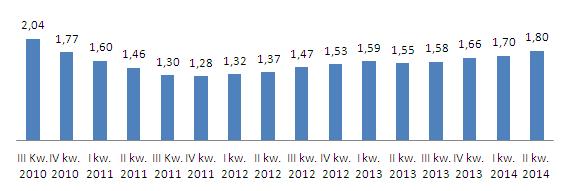

Marża kredytów złotowych powiązanych z innymi produktami bankowymi znów wzrosła. W kwietniu przeciętna wyniosła 1,80 proc. wobec 1,70 proc. z początku roku. Taką właśnie przeciętną ofertę otrzymałaby dziś 3-osobowa rodzina pożyczając 270 tys. zł, na mieszkanie za 300 tys. zł. Oboje z małżonków pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.

Na szczęście, dla planujących wziąć kredyt, na razie nie zanosi się na podwyżki stóp procentowych, a co za tym idzie również na wzrost stawek WIBOR. Jak wynika z przewidywań inwestorów, zaangażowanych w instrumenty prognozujące WIBOR, trzymiesięczny wskaźnik za pół roku ma wynosić ok. 2,75 proc., a za 9 miesięcy w granicach 2,8 proc. Dopiero na początek 2016 r. przewidywane jest 3,3 proc.

Przy obowiązującej obecnie marży 1,80 proc. i WIBOR-ze 3M -2,72 proc. średnia rata opisywanego kredytu poszła jednak nieco w górę. Przy 270 tys. zł, pożyczonych na 25 lat trzeba co miesiąc wyłożyć 1504 zł, to o 19 zł więcej niż w styczniu. Przy wydłużeniu okresu spłaty do 30 lat będzie to 1371 zł wobec 1352 zł wcześniej.

Średnie marże dla kredytu mieszkaniowego z cross-sellem* (w pkt proc.)

WYKRES

* Kredyt dla 3-osobowej rodziny z 6 tys. zł wpływów netto, dwie osoby pracują; **od stycznia 2012 r. kredyt 25-letni, wcześniejsza statystyka dla 30 lat. Źródło: banki, Open Finance.

Połowa banków podwyższyła marże, ale…

W porównaniu ze styczniem wyższe marże ma dziś 8 z 16 prezentowanych banków. Trzy ją obniżyły, a cztery pozostawiły bez zmian.

Najmniejsze podwyżki w naszym zestawieniu – o 0,1 p.p. wprowadziły BZ WBK i PKO BP. W efekcie w BZ WBK minimalna marża wzrosła do 1,59 proc., a w PKO BP od drugiego roku wynosi 1,67 proc. W kilku bankach marża wzrosła o około 0,2 p.p. w Euro Banku do 1,63 proc., w Getin Noble Banku do 1,77 proc. w BOŚ z 1,8 do 2 proc., a w Millennium z 1,99 do 2,19 proc. Największą podwyżkę – o 0,5 p.p.- wprowadził Bank Pocztowy, gdzie jeszcze kwartał temu dostępna była jedna z najatrakcyjniejszych marż. Teraz jego kredyt z rozbudowaną sprzedażą wiązaną ma stawkę 1,97 proc.

Co warto docenić, w przeciwnym kierunku poszły trzy banki. Minimalnie, bo zaledwie o 0,05 pkt. proc., marża spadła w BNP Paribas i teraz wynosi jedynie 1,45 proc. Obecnie to najniższa marża w rankingu. W mBanku obniżyła się z 2 do 1,8 proc. Największego cięcia dokonał Deutsche Bank – o 0,36 p.p. i teraz naszym przykładowym klientom zaproponuje marżę 1,59 proc. Czy obniżki są długodystansowe, czy też jest to wyłącznie wiosenna promocja, okaże się w lipcu.

Co istotne, tym razem banki nie podwyższały prowizji, opłat za wcześniejszą spłatę, kosztów ubezpieczeń, ani też nie dokładały do sprzedaży wiązanej nowych ubezpieczeń na życie lub od utraty pracy.

Utrzymuje się wysoka zdolność kredytowa, spadają wymagania dochodowe

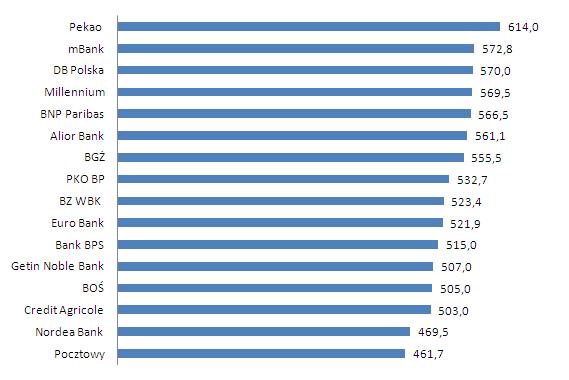

Stawka WIBOR 3M, najczęściej dodawana do marży przy obliczaniu oprocentowania kredytów mieszkaniowych, już od 11 miesięcy utrzymuje się w okolicach 2,7 proc. Tym samym zmiana oprocentowania kredytów mieszkaniowych wynikająca z wahania WIBOR-u nie wpływa na sytuację. Maksymalna przeciętna zdolność kredytowa naszej przykładowej rodziny lekko jednak spadła. Przy zarobkach 6 tys. zł netto mogą pożyczyć na 90 proc. LtV i 30 lat 534,3 tys. zł, o 1,1 tys. zł mniej niż w styczniu. Rok wcześniej maksymalna zdolność kredytowa wynosiła jednak 524 tys. zł. Tytuł najhojniejszego kolejny już raz przypada bankowi Pekao. Tu przykładowa rodzina z 6 tys. zł na rękę może otrzymać 614 tys. zł i jest to jedyny bank, w którym w grę wchodzi kwota powyżej 600 tys. zł. Na drugim krańcu jest Bank Pocztowy i Nordea, gdzie można pożyczyć nie więcej niż 470 tys. zł.

Maksymalna zdolność kredytowa tryzosobowej rodziny zarabiającej 6 tys. zł

i zadłużającej się na 90 proc. LtV (tys. zł)

Źródło: banki, Open Finance.

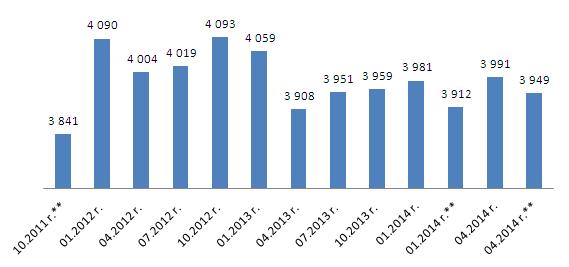

Wciąż dobrze przedstawiają się średnie minimalne wymagania dochodowe. Choć są bardziej wyśrubowane niż w zeszłym roku, jeszcze nie przekraczają 4 tys. zł. Przy 25 latach spłaty kredytu wzrosły od stycznia z 3981 zł do 3991 zł. Dla kredytu zaciąganego na 30 lat próg wejścia jest niższy i wynosi przeciętnie 3949 zł wobec 3912 zł wcześniej. Mimo że klientom powinien pomagać obowiązujący od tego roku sposób liczenia zdolności kredytowej, to w praktyce tak się nie dzieje. Według nowych reguł banki pożyczając na mieszkanie mogą liczyć możliwości do spłaty kredytu w ciągu 30 lat, podczas, gdy przez poprzednie dwa lata mogły brać pod uwagę jedynie 25 lat, nawet jeśli spłata trwała dłużej.

Po blisko czterech miesiącach nowych kalkulacji widać, że zmiana nie poprawiła sytuacji. Sześć z 16 banków rankingu pozostało przy starych zasadach, a przeciętne minimalne wymagania dla okresu 30-letniego są niemal takie same jak w zeszłym roku przy obliczeniach dla 25 lat.

Średnia minimalna kwota dochodu netto konieczna do otrzymania 270 tys. zł kredytu* (w zł)

*270 tys. zł kredytu w PLN na 25 lat, na mieszkanie za 300 tys. zł dla trzyosobowej rodziny bez obciążeń kredytowych, oboje małżonkowie pracują; **kredyt na 30 lat. Źródło: Banki, Open Finance.

Pierwsze miejsce dla Pekao

Kwietniowy ranking Open Finance wygrał bank Pekao. Podwyżki marż przeprowadził w styczniu i w kwietniu już zmieniał niewiele. Nadal oferuje dwie wersje kredytu: pierwsza – ze stałą marżą przez cały okres spłaty – 1,64 proc. i druga z niższą marżą przez pierwsze dwa lata – 1,34 proc., a potem 1,64 proc. W obu przypadkach trzeba zapłacić prowizję. W pierwszym przypadku więcej niż w styczniu 1,65 proc. zamiast 1,55 proc., a w drugim 1,95 proc. zamiast 2,05 proc. W sprzedaży wiązanej do kredytu dołączane jest Eurokonto z wymogiem regularnego przekazywania miesięcznych wpływów z tytułu dochodów, karta debetowa oraz kredytowa lub zakup w banku ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. W porównaniu z wieloma innymi cross sellami, nie jest to pakiet wygórowany. Atutem oferty jest także niski próg dochodowy konieczny do uzyskania 270 tys. zł kredytu. Naszej przykładowej rodzinie wystarczy tu 3258 zł. Niewątpliwy plus to także opcja skredytowania 95 proc. wartości nieruchomości i to przy niskiej opłacie za brakujący wkład własny. Na korzyść Pekao przemawia również wielkość sprzedaży kredytów mieszkaniowych, która pokazuje faktyczną otwartość banku na potrzeby klientów. Trzeba jednak pamiętać, że Pekao nie daje się łatwo opuścić i przez cały okres umowy pobiera prowizję za wcześniejszą spłatę.

Druga pozycja dla PKO BP

Jeszcze większe zasługi pod względem sprzedaży ma PKO BP, który jest niekwestionowanym liderem rynku. W pierwszym roku spłaty marża kredytu mieszkaniowego PKO BP wynosi 1,1 proc., od drugiego roku, po podwyżce – 1,67 proc. (średnia wychodzi w granicach 1,64 proc.). Do otrzymania kredytu konieczne jest również wykupienie czteroletniego ubezpieczenia od utraty pracy i hospitalizacji ze składką 3,25 proc. wartości zadłużenia. Wymagane jest założenie konta i aktywowanie karty kredytowej. Minimalne oczekiwania dochodowe wzrosły obecnie do 3980 zł. Tak jak w Pekao, tutaj również można pożyczyć na 95 proc. wartości nieruchomości i to nawet na 35 lat, o 5 lat dłużej niż u konkurenta z żubrem w logo. Nie da się uniknąć prowizji za wcześniejszą spłatę, ta obowiązuje przez cały okres trwania kredytu.

BNP Paribas i Deutsche Bank też na podium

Oba banki weszły na trzecie miejsce naszego podium. BNP Paribas oferuje kredyt z najniższą marżą w naszym zestawieniu – 1,45 proc. Pobiera przy tym 1,5 proc. prowizji, jeśli klient nie zdecyduje się na wykupienie w banku ubezpieczenia nieruchomości. Oprócz marży i prowizji niskie są tu także minimalne wymagania dochodowe – wystarczy jedynie 3309 zł. Konieczne jest założenie konta, które kosztuje 15 zł, chyba, że trafia na nie co miesiąc 1000 zł. Trzeba się jednak liczyć z wydatkami na ubezpieczenie na życie I to przez cały okres spłaty kredytu. Wartość miesięcznej składki wynosi – 0,046 proc. zadłużenia. Przeliczając przy obecnym niskim oprocentowaniu, przez 25 latach obsługi będzie to wydatek ok. 22 tys. zł. Bank nie pobiera jednak prowizji za ubezpieczenie brakującego wkładu, a wcześniejsza spłata, w zależności od oferty, staje się bezpłatna po trzech lub pięciu latach. Kredyt w BNP może trwać do 35 lat, ale nie sfinansuje więcej niż 90 proc. LtV.

Deutsche Bank po ostrym cięciu oferuje 1,59 proc. marży i to bez prowizji, ale stawia kilka warunków. Minimalne dochody wynoszą co najmniej 4 tys. zł, czyli więcej niż we wcześniej wymienionych bankach. Konieczne jest też zaangażowanie się w ubezpieczenia, choć dla odróżnienia z BNP Paribas, gdzie są one konieczne do końca trwania kredytu, DB po 5 latach pozwala klientowi z nich zrezygnować. Wcześniej jednak przez pierwsze dwa lata trzeba zapłacić 1,8 proc. wartości zadłużenia, a potem co miesiąc 0,042 proc. Standardowo konieczne jest też konto i karta kredytowa. Bank pobiera składkę za ubezpieczenie brakującego wkładu, ale przynajmniej jest gotów skredytować do 95 proc. wartości nieruchomości na okres do 35 lat.

Na piątym miejscu – Credit Agricole razem z BZ WBK

Piąty w rankingu Credit Agricole udzieli kredytu z marżą 1,5 proc. i nie pobierze prowizji, choć kwartał wcześniej oczekiwał 1 proc. wartości kredytu. Opłaty nie ma dzięki promocji 3 razy 0. Promocja sprawiła, że zniknęła także prowizja za wcześniejszą spłatę. Klient zobowiązany jest jednak co miesiąc opłacać ubezpieczenie na życie ze składką 0,0299 proc. kwoty zadłużenia. Opłata maleje wraz ze spłatą kredytu. Przez 25 lat koszt ochrony wyniesie ponad 14 tys. zł. W ramach sprzedaży wiązanej trzeba również założyć konto i przelewać wynagrodzenie obojga małżonków. Minimalne zarobki potrzebne do uzyskania kredytu podobne jak w DB, co najmniej 4020 zł.

W BZ WBK po podwyżce minimalna marża zaczyna się od 1,59 proc. Do opłacenia będzie też 2 proc. prowizji, jeśli klient jest znany bankowi lub 2,5 proc., jeśli nie. Prowizja może być anulowana pod warunkiem zakupu pakietu ubezpieczeń, ale wtedy marża idzie w górę do min. 1,89 proc. W BZ WBK nie ma prowizji za brakujący wkład własny, czyli kwotę kredytu braną na ponad 80 proc. ceny mieszkania. Oferta BZ WBK może się podobać również dlatego, że nie stawia nadmiernie wyśrubowanych oczekiwań dochodowych, wystarczy 3907 zł. Dużym plusem jest także skromny cross sell – jedynie dowolne konto z wpływem min. 2 tys. zł miesięcznie. Po trzech latach można spłacić kredyt bez prowizji. Minusy to finansowanie najwyżej90 proc. wartości nieruchomości (90 proc. LtV) oraz okres spłaty nieprzekraczający 30 lat.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i warunki sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania koszt wcześniejszej spłaty. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za IV kwartał 2013 r.).

Halina Kochalska, Open Finance

Dane do rankingu zostały zebrane w pierwszej połowie kwietnia 2014 r.