Na początku lipca Rada Polityki Pieniężnej po raz kolejny w tym roku obniżyła stopy procentowe. W konsekwencji oferty lokat i kont oszczędnościowych wyglądają coraz mniej zachęcająco. Zanim jednak zaczniemy narzekać na polskie realia, warto przyjrzeć się, jak oprocentowanie depozytów wygląda za granicą. Okazuje się, że nad Wisłą pogoda dla oszczędnych wciąż dopisuje. Depozytowej mapie Europy przyjrzeli się eksperci Deutsche Bank PBC.

Polacy wciąż dobrze pamiętają, że jeszcze nie tak dawno temu na rocznej lokacie można było zyskać 8, a nawet 10 procent. To wspomnienie po czasach kryzysu, gdy banki potrzebowały gotówki, a gospodarka nadal rozwijała się w szybkim tempie, więc stopy procentowe NBP pozostawały na wysokim poziomie, aby powstrzymywać inflację. Ten wyjątkowy okres już minął. Obecnie mamy do czynienia z diametralnie inną sytuacją.

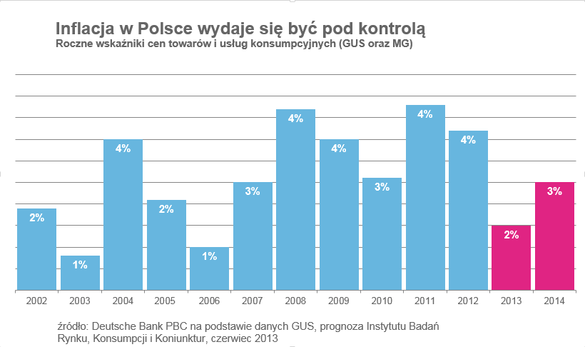

Polska gospodarka rośnie wolniej. Jeszcze dwa lata temu „zielona wyspa” rozwijała się w tempie 4 proc. rocznie. W minionym roku wzrost wyniósł już tylko 2 proc. Według najnowszych prognoz PARP takiego samego wyniku możemy spodziewać się na koniec tego roku. – To wciąż relatywnie dobry wynik w skali świata, jednak odcisnął on piętno na oprocentowaniu depozytów Polaków. Wraz z tempem wzrostu gospodarczego spada inflacja – mówi Monika Szlosek, Dyrektor Zarządzający Bankowością Detaliczną i Inwestycyjną Deutsche Bank PBC. Zahamowała z 4,3 proc. w 2011 roku do 1,5 proc. spodziewanych w 2013 (wg prognoz Ministerstwa Gospodarki). – Na pierwszy rzut oka to bardzo dobra wiadomość dla oszczędzających. Oznacza, że pieniądz wolniej traci na wartości, można więc bezpieczniej go przechowywać i pomnażać. Niestety, makroekonomiczny miecz jest obosieczny – zauważa ekspert Deutsche Bank PBC.

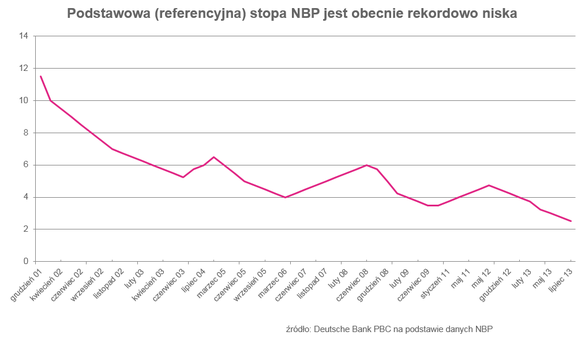

Korzystając z niskiej inflacji, aby ożywić gospodarkę, Rada Polityki Pieniężnej konsekwentnie tnie stopy procentowe. Referencyjną obniżyła już do 2,5 proc., czyli do najniższego poziomu w historii. Stopa depozytowa wynosi aktualnie 1 procent. Stopy decydują o tym, na jakich warunkach banki udzielają sobie pożyczek, a co za tym idzie, jakie oprocentowanie depozytów klientów indywidualnych jest dla nich opłacalne. Chociaż część z nich wciąż oferuje lokaty na korzystnych warunkach, to zdaniem ekspertów nie potrwa to długo. Na rynku oprocentowanie depozytów waha się aktualnie od 2 do 4 proc. w skali roku. Analitycy Biura Maklerskiego Deutsche Bank PBC prognozują, że stopa referencyjna do końca tego roku pozostanie bez zmian, a oprocentowanie depozytów będzie stabilne i utrzyma się na niskich poziomach.

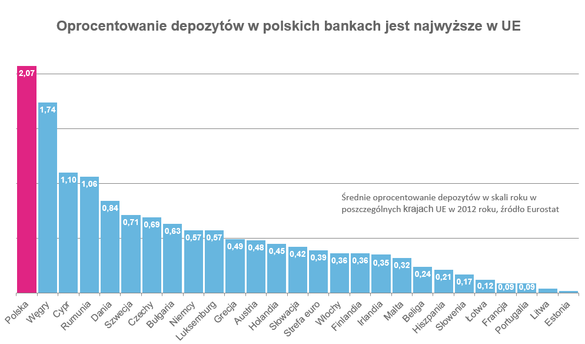

Dla Polaków szukających bezpiecznych form oszczędzania takie oferty przestają być atrakcyjne. Czy słusznie? Według danych Eurostatu, który porównuje oprocentowanie jednodniowych depozytów w ujęciu rocznym, uśrednione odsetki wypłacane klientom detalicznym w polskich bankach jako jedyne przekraczały w ubiegłym roku 2 proc. i były najwyższe w Unii Europejskiej. Na Węgrzech wynosiły 1,7 proc., a w kolejnych krajach – na Cyprze i w Rumunii – były bliskie 1 procentowi. Na jeszcze mniejszy zysk z depozytów mogli liczyć mieszkańcy strefy euro, gdzie średnio wypłacano 0,4 proc. w skali roku.

Jak widać próżno szukać znaczącego zysku z lokaty bankowej w krajach eurolandu. Najbardziej atrakcyjne oprocentowanie we włoskich, holenderskich, niemieckich czy hiszpańskich bankach nie przekracza 1,5 proc. w skali roku. Wiele banków oferuje 6- i 12-miesięczne depozyty z oprocentowaniem 0,4-0,3 proc., a nawet poniżej 0,2 proc. Na podobne oferty mogą liczyć Brytyjczycy. – Nie lepiej jest w Stanach Zjednoczonych, gdzie dwuletnie lokaty są oprocentowane powyżej 1 proc., natomiast odsetki od krótszych depozytów nie przekraczają tej bariery. Biorąc pod uwagę oficjalne prognozy inflacyjne dla dolara, oznacza to ujemną realną stopę zwrotu z inwestycji i to przekraczającą -2 proc. w skali roku – mówi Monika Szlosek z Deutsche Bank PBC.

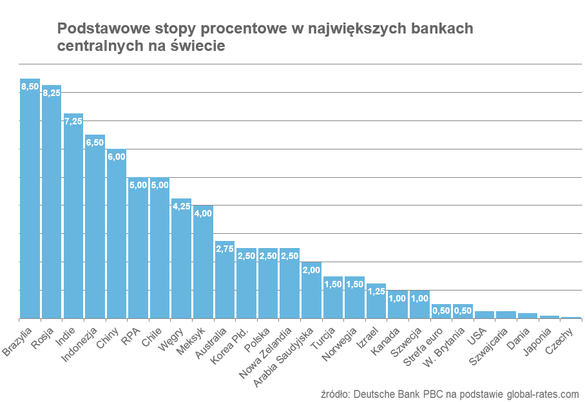

Gdzie zatem można zarobić najwięcej? Bardzo atrakcyjne oprocentowanie można znaleźć obecnie np. w ukraińskich bankach, gdzie roczna lokata w hrywnach zarobi nawet 16 procent. Na dwucyfrowy zysk można też liczyć w Serbii. Rosyjskie banki kuszą lokatami o 9-procentowym zwrocie, a tureckie dadzą zarobić około 6 procent. – Trzeba jednak pamiętać, że kosztem zamrażania pieniędzy w banku jest inflacja. O ile w Polsce prognozy wskazują, że ceny wzrosną w tym roku o około 2 proc., to już sytuacja w powyższych krajach jest dużo bardziej nieprzewidywalna. W Turcji w czerwcu odnotowano ponad ośmioprocentowy wzrost cen. W Rosji inflacja oscyluje wokół 7 proc. Na Ukrainie w 2013 roku odnotowano spadek cen, jednak lokowanie pieniędzy w hrywnie nadal pozostaje ryzykowne, jeśli weźmiemy pod uwagę, że jeszcze na początku 2012 roku inflacja przekraczała tam 10 procent – wylicza Monika Szlosek z Deutsche Bank PBC.

Oprocentowanie depozytów w polskich bankach rzeczywiście spada, ale wciąż możemy skorzystać z ofert dających nam pomiędzy 3 a 4-proc. zwrot w skali roku. – Zatem biorąc pod uwagę inflację, nadal możemy zarobić parę procent „na czysto” – mówi Monika Szlosek, Dyrektor Zarządzający Bankowością Detaliczną i Inwestycyjną Deutsche Bank PBC. To niewiele, ale wciąż zdecydowanie lepiej niż w innych krajach. Zanim znów zaczniemy narzekać na spadające oprocentowanie depozytów w Polsce pamiętajmy zatem, że trawa u sąsiada wcale nie musi być bardziej zielona.

|

Szczegóły: Marcin Świerkot, Bankier.pl – [email protected]

|