Przedsiębiorcy muszą liczyć się z tym, że ich luka dochodowa – różnica pomiędzy tym, co zarabiają obecnie, a tym, co otrzymają na emeryturze – będzie ogromna. By ją wypełnić i tym samym zapewnić sobie na emeryturze warunki życia choć zbliżone do dzisiejszych, powinni regularnie oszczędzać.

Na godną emeryturę z obowiązkowych filarów – ZUS i OFE – przedsiębiorca nie ma co liczyć. Z szacunków Tax Care wynika, że prowadzący działalność, opłacający składki ZUS od minimalnej dozwolonej podstawy, a nie od faktycznych zarobków, na emeryturze będzie otrzymywał miesięcznie kwotę, która dzisiaj byłaby warta ok. 800 zł netto. Jeśli zatem dzisiaj przedsiębiorca zarabia niewspółmiernie więcej do płaconych składek, luka dochodowa, czyli różnica pomiędzy wysokością zarobków a wysokością szacowanych świadczeń emerytalnych z obowiązkowych filarów, będzie ogromna – dużo wyższa, niż w przypadku osób zatrudnionych na etacie.

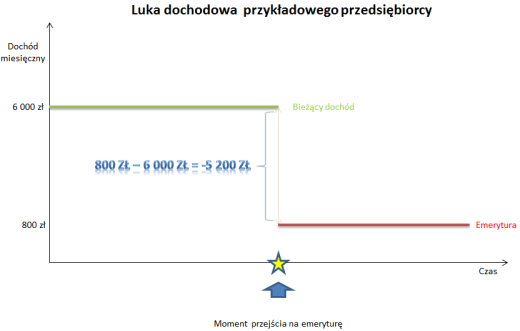

Kilkutysięczna luka dochodowa

Zakładając, że średni dochód 38-letniego samozatrudnionego wynosi obecnie ok. 6 tys. zł, a szacowana emerytura z ZUS – ok. 800 zł, luka dochodowa (przy założeniu, że przedsiębiorca chce utrzymać dotychczasowy standard życia) wynosi 5 200 złotych. Ten wynik należy pomnożyć przez 12 (liczbę miesięcy w roku), a następnie przez zakładany czas korzystania z odłożonych pieniędzy – na przykład 10 lat po przejściu na emeryturę. Obliczony w ten sposób kapitał docelowy wynosi 624 tys. złotych. Jeśli nasz przykładowy 38-letni przedsiębiorca przejdzie na emeryturę w wieku 65 lat, a jednocześnie do tej pory w ogóle nie oszczędzał, ma na zgromadzenie powyższej kwoty 27 lat. W jaki sposób może próbować tego dokonać? Sposobów jest kilka. Każdy z nich ma swoje zalety i ograniczenia, każdy z nich jest też różnie rozwiązany pod względem podatkowym. Tax Care zebrał kilka przykładów.

Indywidualne Konto Emerytalne (IKE)

IKE pozwala na uniknięcie podatku Belki, pod warunkiem że zdeponowane środki pozostaną na koncie oszczędzającego do ukończenia przez niego 60 roku życia (lub 55 lat, jeśli nabył już uprawnienia emerytalne). W takim wypadku należy zapłacić podatek, tak jak w przypadku każdej innej inwestycji kapitałowej, ale tylko od przychodów dotyczących wycofywanej kwoty. IKE mogą prowadzić banki, towarzystwa ubezpieczeniowe, biura maklerskie oraz towarzystwa funduszy inwestycyjnych. Największa część rynku IKE należy obecnie do TFI i towarzystw ubezpieczeniowych, ale banki ruszają z ofensywą konkurując wysokiemu oprocentowaniem i jego stałością przez 5 czy 10 lat.

Można mieć tylko jedno IKE, a zwolnienie podatkowe ograniczone jest limitem kwotowym (w 2012 r. można wpłacić rocznie 10 578 zł). Oszczędności zgromadzone na IKE są dziedziczone przez osobę wskazaną przez właściciela konta, a także wyłączone ze spadku (uposażony nie musi płacić podatku od spadku). Na IKE nie trzeba wpłacać regularnie, a wpłaty nie muszą być dokonywane w stałej wysokości.

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

Od początku 2012 r. można oszczędzać na emeryturę także w ramach Indywidualnego Konta Zabezpieczenia Emerytalnego. Czym różni się IKZE od IKE? W przypadku IKZE zyski nie są objęte podatkiem Belki, ale przy wypłacie środków trzeba zapłacić od nich podatek dochodowy. Oszczędzający zyskuje jednak ulgę podatkową – wpłaty na IKZE można bowiem odliczyć od podstawy opodatkowania. IKZE, podobnie jak IKE, ma także ograniczenia kwotowe – w ciągu roku można na nie wpłacić do 4% podstawy wymiaru składki na ubezpieczenie emerytalne za poprzedni rok, czyli dochodu brutto. Nie więcej jednak niż 30-krotność przeciętnego, miesięcznego wynagrodzenia w gospodarce, co oznacza, że w 2012 r. na IKZE można wpłacić maksymalnie ok. 4 tys. złotych. Niestety dzisiejszą korzyść podatkową trzeba będzie w przyszłości oddać – wypłaty z IKZE są bowiem opodatkowane podatkiem dochodowym. Istnieje ryzyko, że kwota, jaką trzeba będzie oddać fiskusowi będzie większa niż dzisiejsza ulga.

Plany systematycznego oszczędzania (PSO)

W przypadku planów systematycznego oszczędzania – funkcjonujących w formie polis ubezpieczeniowych bądź wpłat do funduszy inwestycyjnych (TFI) – oszczędzający zobowiązuje się zwykle do wnoszenia regularnych wpłat przez określony z góry w umowie okres. Takie stałe zobowiązanie (w niektórych wypadkach możliwe są odstępstwa) może wydawać się niekorzystne, bowiem wpłat należy dokonywać niezależnie od sytuacji w domowym budżecie. Z drugiej jednak strony tego typu rozwiązanie zmusza do niezbędnej w długoterminowym odkładaniu pieniędzy systematyczności. Dzięki temu ogranicza się ryzyko, że oszczędności posłużą nie do sfinansowania emerytury, ale bieżącej konsumpcji.

W przypadku PSO podatek Belki jest tylko odroczony – aż do czasu wycofania środków z inwestycji. Należy jednak pamiętać, że PSO, choć zmuszają do systematycznego oszczędzania, nie są typowymi programami emerytalnymi. Pieniądze można wypłacić, gdy upłynie czas, na jaki została zawarta umowa, a zatem można z nich skorzystać na długo przed osiągnięciem wieku emerytalnego.

Pracownicze programy emerytalne (PPE)

W przypadku pracowniczych programów emerytalnych, tworzonych przez pracodawców, pracodawca opłaca pracownikowi składkę podstawową, od której pracownik musi zapłacić podatek dochodowy, ale przy wypłacie środków nie zostanie obciążony podatkiem Belki (wyjątkiem będzie sytuacja, w której środki są zwracane ze względu na likwidację programu i nie zostaną przekazane na IKE lub rachunek innego PPE).

Pracownik uczestniczący w PPE może także opłacać tzw. składkę dodatkową, potrącaną z jego wynagrodzenia po opodatkowaniu. Zwykle uczestnik sam określa wysokość dodatkowej składki, może także ją zmienić lub zrezygnować z jej wnoszenia. W razie śmierci uczestnika PPE i przekazania zgromadzonych środków w spadku uposażona przez niego osoba nie zapłaci także podatku od spadków i darowizn. Z PPE zwykle korzystają większe firmy. Pracodawca, który wprowadzi taki program dla swoich pracowników, może nim objąć także siebie. Dodatkową korzyścią dla niego jest możliwość zaliczenia w koszty uzyskania przychodu wszystkich wydatków związanych z utworzeniem programu łącznie ze składkami. Ponadto od składek wniesionych do PPE nie nalicza się ZUS (o ile składka stanowi nie więcej niż 7% pensji brutto pracownika).

Źródło: Tax Care