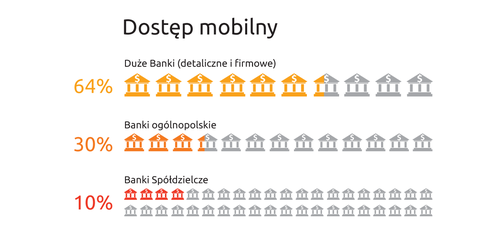

Bankowości mobilnej w Polsce nie ma wciąż 36 proc. dużych banków detalicznych, 80 proc. banków komercyjnych oraz 90 proc. Banków Spółdzielczych wynika z analizy Lizard Media przeprowadzonej w styczniu i lutym br.

Pod koniec ubiegłego roku ponad 5 mln osób korzystało z bankowości mobilnej w Polsce, wynika z analizy przeprowadzonej przez portal PRNews.pl. Trzy najpopularniejsze aplikacje używane są przez około milion klientów każda. To prawdziwy przełom w bankowości i każdy bank detaliczny, który nie dołączy do rewolucji mobilnej zostanie daleko w tyle. Przypomnijmy, że zgodnie z raportem PRNews.pl – Rynek bankowości internetowej – II kw. 2015 – banki mają aż 29 mln umów na bankowość internetową. W niektórych przypadkach jedna osoba ma kilka kont lub kilka produktów, które wymagają osobnego logowania do systemu np. karty kredytowe i konta osobiste. Niemniej jednak skala powszechności jest już olbrzymia.

Co daje bankowość mobilna bankom?

Banki chcąc być bliżej klienta, dawać łatwiejszy dostęp do konta, dokonywania płatności, brania kredytów etc. sięgnęły po bankowość mobilną. To również coraz ważniejszy argument dla konsumenta przy wyborze banku. Dlatego już w tej chwili większość banków detalicznych taką bankowość posiada.

Jednak 10 spośród 28 znaczących banków detalicznych oficjalnie działających w Polsce i obecnych w spisie banków NBP nadal nie oferuje dostępu mobilnego do swoich usług.

Teoretycznie taki dostęp możliwy jest poprzez stronę www wyświetlaną na ekranie smartfona, ale te wykonane w metodyce innej niż RWD (Responsive Web Design), czyli takiej dostosowującej się do rozdzielczości ekranu, praktycznie nie da się obsługiwać przy pomocy małego ekranu.

Najbardziej w tyle pozostały Banki Spółdzielcze, które mogą nie dysponować odpowiednimi budżetami na tworzenie zaawansowanych aplikacji. Rozwiązaniem jest jednak dostosowanie stron do standardu RWD.

– Dostosowanie strony banku z funkcją bankowości elektronicznej do standardów RWD nie jest procesem ani skomplikowanym, ani czasochłonnym, ani też kosztownym – przekonuje Marcin Wieczorek, Design Manager z Lizard Media. – Opieramy się na systemie i zabezpieczeniach, które już funkcjonują w banku i są sprawdzone. Dostosowujemy jedynie sposób wyświetlania treści co poprawia znacznie nawigację – mówi Marcin Wieczorek.

Tworzenie stron w oparciu o technikę projektowania RWD to obecnie powszechnie stosowany standard.

Dlaczego mimo rewolucji mobilnej duże banki wciąż mają opóźnienia w tej kwestii?

– Dedykowane aplikacje bankowości mobilnej takie jak w banku ING, Millennium, PKO S.A., czy mBanku są bardzo skomplikowane mimo swojej niezwykłej prostoty obsługi – mówi Paweł Biliński UX Manager w Lizard Media. – Główny problem stanowią zabezpieczenia, które na pierwszym miejscu muszą stawiać dane użytkownika, a przy tym aplikacja ma dawać bardzo łatwy dostęp do informacji i zasobów konta jego właścicielowi – tłumaczy Paweł Biliński.

– Każdy bank szukając rozwiązań mobilnych dla swoich klientów wymaga, aby były one dostosowane do oferty oraz charakteru użytkownika – mówi Mateusz Biliński Mobility Manager w Lizard Media. – Budowa takich aplikacji jest niezwykle pracochłonna i czasochłonna, ponieważ wymaga zachowania równowagi pomiędzy integracją ze zwykle już istniejącymi systemami bankowymi, a prostotą przeprowadzania podstawowych operacji, które sprawiają, że bankowość mobilna staje się kluczowym kanałem dostępu dla użytkowników – tłumaczy Mateusz Biliński.

Zaskoczeniem może być fakt, że bank banków czyli Narodowy Bank Polski sprawujący kontrolę nad bankowością w Polsce wciąż nie ma strony mobilnej, która pozwalałaby na łatwy dostęp do informacji za pomocą smartfona. Szkoda, ponieważ metodyka RWD, czyli dostępność aplikacji przez zwykłe przeglądarki na urządzeniach mobilnych, jest już dostępna powszechnie, nie wymaga specjalnych zabezpieczeń ponieważ chodzi wyłącznie o dostęp do informacji publikowanych publicznie na stronach NBP.

Nowe możliwości dla aplikacji bankowych daje również niedawno wprowadzony system BLIK w ramach Polskiego Standardu Płatności. Pozwala on na wypłacanie pieniędzy z bankomatu oraz płacenie w sklepach, na stacjach benzynowych smartfonem bez potrzeby noszenia karty bankomatowej, czy kredytowej. Klienci nadal rzadko korzystają z tej funkcjonalności z obawy o bezpieczeństwo transakcji, ale trend jest wzrostowy i z czasem ma szansę zastąpić tradycyjne karty.

Dlaczego banki rozwijają aplikacje mobilne, dostęp mobilny do banku?

- automatyzacja – to mniejsze koszty dla banku – mniej obsługi klienta

- wygoda obecnych klientów

- wizerunek nowoczesnego banku

- pozyskiwanie nowych klientów – promocja dostępności banku

Jakie technologie dominują w bankowości mobilnej w Polsce:

- natywna aplikacja mobilna – stosuje ją większość banków, a jej zaletą jest dostęp do wybranych funkcji telefonu: np. aparatu, GPS, technologii NFC, biometrii etc. PINy przesyłane są za pomocą bezpiecznego SMSa. Dostępne są również niektóre funkcje w trybie offline. Z reguły jednak aplikacje takie tworzy się na najpopularniejsze systemy i wersje systemów, a więc nie każdy użytkownik smartfona będzie mógł z niej skorzystać.

- lite – strony lite. Oba rozwiązania dostępne są z poziomu zwykłej przeglądarki internetowej i niezależne od systemu operacyjnego. Serwisy lite to uproszczona, pozbawiona „ciężkich” grafik wersja zwykłej bankowości internetowej.

- RWD – architektura RWD (Responsive Web Design), to technika projektowania stron, aby dostosowywały sposób wyświetlania treści do rozdzielczości i wielkości urządzenia. Ta technologia sprawdza się w przypadku, gdy istnieje już bankowość internetowa poprzez stronę www.

- hybrydowa – jest to połączenie cech aplikacji natywnej i serwisu lite. Taka bankowość mobilna uruchamiana jest ikonką z pulpitu telefonu, ale w jej wnętrzu osadzony jest serwis internetowy w wersji lite.

Lizard Media