Tak hojny jest Alior Bank. Bank Zachodni WBK zaproponuje o 10 tys. zł mniej. Przy zarobkach 2 tys. zł netto najwięcej wypłaci PKO BP – prawie 100 tys. zł kredytu.

Czy studenta zarabiającego dorywczo, na pół czy ćwierć etatu stać na wzięcie kredytu mieszkaniowego? Dopiero od kilku lat na kredyt hipoteczny może pozwolić sobie więcej polskich rodzin. Stało się to dzięki spadkowi rynkowych stóp procentowych, w ślad za czym w dół poszło oprocentowanie i raty kredytowe. Dzisiaj biorąc 300 tys. zł kredytu na 30 lat (to już wystarczy na małe mieszkanie w dużym mieście) na miesięczną ratę kredytu złotowego trzeba przeznaczyć 1,8 – 2 tys. zł.

Gdzie jednak jest dolny próg zarobków, od którego można w ogóle zacząć myśleć o wzięciu kredytu hipotecznego? Czy 500 zł wystarczy, może 1 tys. zł? A jeżeli tak, to na jaki kredyt można wtedy liczyć?

Przyjrzeliśmy się singlowi, który wchodzi dopiero w dorosłe życie. Nie ma na głowie żadnych zobowiązań finansowych – nie spłaca kredytu, nie ma karty kredytowej, ani samochodu. Nie ma też oszołamiających oszczędności, dlatego myśli o kredycie bez wkładu własnego, ewentualnie gotowy jest wnieść symboliczny udział w zakup nieruchomości. Mieszka w Warszawie. To ważne założenie, bo w stolicy i największych polskich miastach koszty utrzymania są najwyższe. Banki biorą to oczywiście pod uwagę, co może obniżyć maksymalną kwotę kredytu w porównaniu z wnioskodawcą z mniejszej miejscowości, gdzie na tzw. życie trzeba przeznaczyć mniej. Założyliśmy też, że nasz singiel zatrudniony jest na umowę o pracę, a spłatę kredytu chce rozłożyć na 30 lat.

Tysiąc to za mało

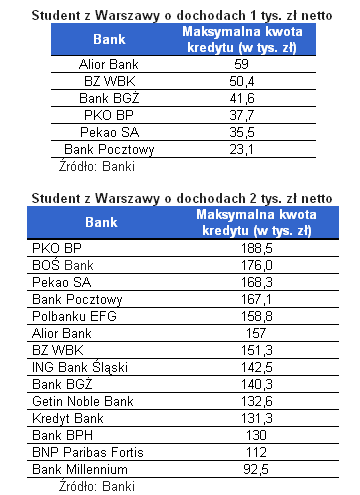

Czy już 1 tys. zł dochodu netto może otworzyć drzwi do kredytu hipotecznego? W większości banków taki wnioskodawca odprawiony zostanie z kwitkiem. W kilku instytucjach dostanie jednak kredyt, ale przy tych zarobkach wystarczy go raczej na zakup średniej klasy używanego samochodu niż nawet na bardzo małą kawalerkę. Najbardziej hojny jest Alior Bank, który gotowy jest wypłacić nawet 59 tys. zł, czyli za każdą złotówkę pensji netto daje 59 razy więcej kredytu. Na 50,5 tys. zł kredytu nasz singiel mógłbym liczyć w Banku Zachodnim WBK. Bank BGŻ przyznałaby maksymalnie 42 tys. zł, a Pekao i PKO BP odpowiednio 36 i 38 tys. zł. Z pustymi rękami nie zostawiłby naszego singla jeszcze tylko Bank Pocztowy, który daje w tym przypadku 23 tys. zł, co starczy zaledwie na 3-4 mkw. mieszkania.

Za 2 tys. zł dochodu kawalerka w stolicy

Ale nasz singiel awansuje. Teraz będzie zarabiał 2 tys. zł na rękę. W takiej sytuacji kredytu odmówi mu już tylko kilka banków: Citi Handlowy, Deutsche Bank PBC, HSBC i Raiffeisen Bank. Na ile może liczyć? Alior Bank, który najhojniej obsypał kredytem zarabiającego o połowę mnie, już nie będzie najhojniejszy. Najwięcej kredytu gotowy jest udzielić PKO BP – aż 188 tys. zł, co na małą kawalerkę, ale bynajmniej nie w popularnych dzielnicach Warszawy, już powinno wystarczyć. Po blisko 170 tys. zł wypłacą też BOŚ Bank, Bank Pocztowy i Pekao, a po około 10 tys. zł mniej Alior i Polbanku EFG.

Student z trzema tysiącami będzie miał wybór

Podnieśmy pensję o kolejne tysiąc złotych., a więc do 3 tys. zł netto. To co prawda nie są przeciętne zarobki studenta stawiającego pierwsze kroki na rynku pracy. Zobaczmy jednak, ile kredytu hipotecznego dostałaby osoba bez żadnych innych zobowiązań finansowych. W czterech bankach dostępny kredyt przekroczy 300 tys. zł. Bank BOŚ da 314 tys., Bank Pocztowy 311 tys., PKO BP 308 tys., a Pekao 304 tys. zł. Najmniej – nieco poniżej 200 tys. zł – przyznałyby BNP Paribas Fortis i HSBC. Średnia maksymalna kwota kredytu przy 3 tys. zł pensji to 250 tys. zł.

Warto przypomnieć, że w przyszłym tygodniu wchodzą w życie nowe wytyczne Komisji Nadzoru Finansowego dotyczące właśnie zależności między zarobkami a kwotą kredytu. Każdy kto zarabia netto poniżej średniej krajowej, a więc maksymalnie 2,2 tys. zł, nie będzie mógł przeznaczyć na wszystkie raty kredytowe więcej niż połowę zarobków. Ci, którzy zarabiają powyżej średniej, na raty będą mogli przeznaczyć do 65 proc. pensji. Na dostosowanie procedur do tych wytycznych banki miały 10 miesięcy. Większość z nich zapewnia, że do zmian już się dostosowała.

Źródło: Home Broker